近期,隨著政策的頻頻利好,風電、光伏平價上網的時代也日益臨近。根據發改委和國家能源局聯合發佈的通知,自2021年1月1日起,新核準的陸上風電項目全面實現平價上網,國家不再補貼。

在此種政策背景下,風電和光伏行業或迎來一輪搶裝潮。然而,在2018年底總裝機容量位居全球老二的協鑫新能源(00451-HK)卻與行業潮流背道而馳,短短幾個月已連連出售多個光伏發電站資產。

大甩賣:近期有5項出售,近日售賣近千兆瓦電站

一般只有服裝行業才會有「虧本大甩賣」的活動,而如今光伏企業也加入「大甩賣」家庭了,這很不尋常。

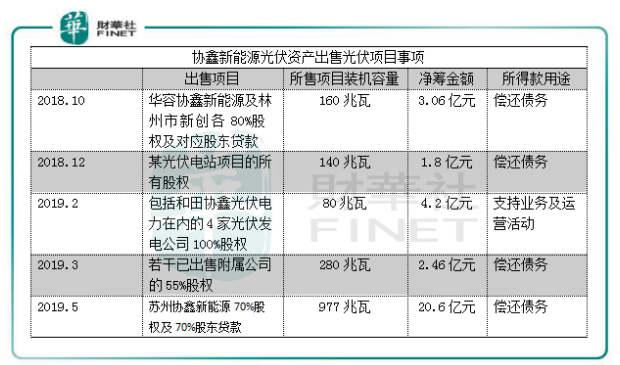

5月23日,協鑫新能源披露交易通告,向上海榕耀新能源公司出售附屬公司的70%股權連同70%的股東貸款。據悉,本次出售資產涉及7家公司及其所擁有的國内19座運營光伏電站,總裝機容量約為977兆瓦。本次交易將為協鑫新能源帶來包括股權對價、應收股利、可收回股東借款等合計約20.6億元(人民幣,下同)現金流。

協鑫新能源此次交易在光伏行業歷史上應該是最大手筆的甩賣了,按2018年底公司光伏總裝機容量為7300兆瓦算,本次已出售了公司高達13.38%的光伏電站了,但這還不算此前的資產出售事項。據財華社記者匯總,2018年10月至今,協鑫新能源先後出售了擁有160兆瓦、140兆瓦、80兆瓦、280兆瓦以及977兆瓦的各項光伏資產。

上述所售的光伏項目裝機容量總計達到了1637兆瓦,佔了其2018年底7300兆瓦總裝機容量的22.42%,接近四分之一,而收回的金額共計高達32.12億元,大部分均用於償還債務。

賣近1/4資產的背後,有兩大原因

看到這里,也許有讀者不經要問:協鑫新能源是我國最大的光伏企業之一,平價上網政策應該使公司加快裝機容量的建設才對呀!

夢想雖美好,但是現實往往不如意。協鑫新能源此次大瘦身,其實是對未來發展的最佳選擇,原因有兩點。

其一,目前協鑫新能源只有一條出路,那就是甩賣光伏電站,進行瘦身才能活下去。

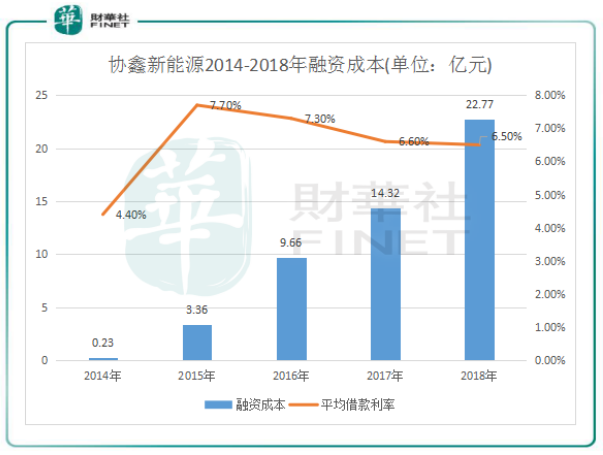

很明顯,如上圖所示,協鑫新能源近期頻頻出售資產,無疑是為了籌錢償還債務,以優化財務結構。協鑫新能源的資產負債率已連續4年高於80%,2018年的資產負債率為84.14%,較上年度84.13%呈穩中有升趨勢,公司在2018年初做出的「降負債是本年度首要發展目標」的承諾已成為一句空話。

由於光伏行業面臨多方受限以及平價上網等難題,光伏企業的負債往往偏高,一次性大投入而後期生產成本低廉的資產(類似於水電、高速公路等),經營現金流靠融資成本和折舊貢獻較多。在這種情況下,政府補貼就顯得尤為重要。但遺憾的是,近年來光伏行業的補貼缺口在不斷增大,協鑫新能源的補貼所欠補貼亦呈擴大趨勢。2018年,協鑫新能源收回的補貼僅為14.7億元,而當年已收及應收政府補貼則為35.61億元,到2018年底應收補貼總額為67.8億元。

也就是說,2018年協鑫新能源收到的補貼不足應收補貼的一半,而總共所欠的補貼已超過公司2018年56.3億元的營收。

實際上,2018年我國可再生能源補貼缺口超過1400億元,補貼資金缺口巨大及撥放不及時,使巨大的應收款壓力籠罩整個光伏產業,去年以來有不少民營電站投資商頻頻變賣電站資產,以求輕裝轉型,協鑫新能源就是其中典型的一家企業。

在負債率高企、大數額補貼未下發的情況下,協鑫新能源要維持業務拓展和運營,有兩條路可走,第一就是上文所說的「砸鍋賣鐵」換錢,第二就是到市場上融資拿錢。然而,市場不會同情倒黴的人,協鑫新能源2018年的融資成本已突破了20億元大關,同比暴增59%。

融資成本的攀升,是協鑫新能源在彈儘援絕的不利局面下,不得已做出的抉擇,畢竟保命要緊。民營企業的融資成本率通常在7%左右,協鑫新能源平均借款利率在2015年以來雖有所下降,但仍高於6%,而同行的北控清潔能源(01250-HK)2018年借款利率低於6%,信義光能(00968-HK)銀行借款利率為3.85%。在融資成本上,協鑫新能源在行業上沒有優勢可言。另外的問題是,由於光伏電站是資本密集型產業,建一個光伏電站有超過50%都是負債,利潤很大部分是來自融資的利差,所以高融資率對光伏企業來說並不是好事。

其二,協鑫新能源輕資產轉型的需要。

基於行業市場環境的變化,協鑫新能源2018年起開始自重資產業務模式向輕資產業務模式轉型,重點推行「開發轉讓、建成出售、服務輸出」輕資產經營模式,以引進戰略合作夥伴。

從投資、開發、建設到經營,協鑫新能源的產業鏈佈局較為完整,需要大量的資本投入,這也是協鑫新能源債務高企的原因之一。而光伏項目的控股權出讓,可推進協鑫新能源進一步實現輕資產經營。

在協鑫新能源近期的光伏項目出售事項中,有國企背景的五淩電力以及資本雄厚的上海榕耀新能源。該類企業具有一定的規模和資金成本優勢,而協鑫新能源具有經驗豐富的團隊以及業務運營優勢,通過和該類企業在光伏項目上的入股,協鑫新能源可降低其資金壓力,加快輕資產轉型成效。

總結:賣掉一部分光伏電站,向EPC建設和運維外包等輕資產方向轉型,是協鑫新能源度過債務重壓、資金緊缺困境下的出路。公告顯示,此輪近千兆瓦光伏資產出售的交易,將直接推動協鑫新能源的負債率降低約2.34%,推動資本結構的優化。

中短期看,協鑫新能源能否因資產的出售而重新煥發活力,還有待時間去驗證。