前言:

中東有石油,中國有稀土,恐怕是近幾日最火的一句話。

要知道,小到手機屏幕、相機鏡片,大到激光、光軒通信、飛機製造等高科技產業,甚至在國防工業中,稀土都是不可或缺的戰略資源。

同樣在資本市場,港股市場的一隻股票漲勢兇猛,並拉動A股稀土板塊上演漲停潮,就連名字也起得很贊:中國稀土(00769-HK)。

5月21日,中國稀土的股價一度暴漲了135%,成交額達到5.99億港元,是上一個交易日(成交額僅有720萬港元)的83倍。但很快,次日公司股價便開始大跳水,截至發稿,中國稀土最新股價為0.56港元,跌幅27.27%,總市值為13.11億港元。

反轉來得太快,但對於公司股價暴漲背後的原因,市場上的爭論還在持續中。

連續虧損,股價長期徘徊於低位

讓人咂舌的是中國稀土的自身實力。

資料顯示,中國稀土1999年10月在港上市,是一家主要從事稀土及耐火產品製造及銷售業務的投資控股公司,同時是全國最大規模的稀土及耐火材料生產商之一。

從股價歷史走勢來看,這隻股票在市場上的交易並不活躍,股價長期維持在0.3港元左右,換手率也不高,但在近幾個交易日中國稀土突然開始放量,隨後直線拉升,股價一日翻倍。

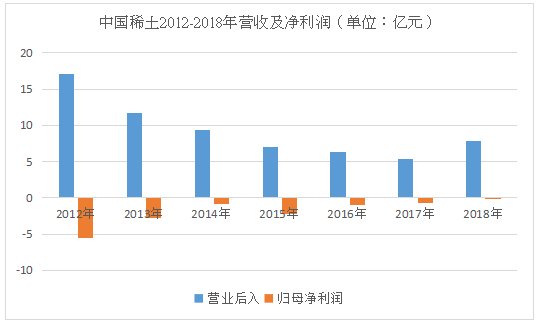

業績方面,中國稀土可見一般。

從2012年開始,中國稀土已經連續七年虧損,2018年虧損幅度收窄,從2017年的8478萬港元降至737.6萬港元,大幅減少超九成。

同時營收也一改跌勢,實現小幅上漲。

年報顯示,截至2018年底,公司實現收入9.02億港元(約合人民幣7.94億元),較2017年的6.37億港元同比增長42%。其中,稀土產品收入佔比61%,同比增長43%至5.54億港元;耐火產品錄得收入3.47億港元,同比增長39%。

這一年的業績回升不僅在於公司的及時止損,還得益於政策的利好消息。

據公告,繼2017年出售連年虧損的熒光材料業務後,2018年中國稀土再次出售表現欠佳的高純鎂砂業務,此次出售交易為公司貢獻了約192萬港元,但這部分貢獻也僅佔收入增長的1.22%。

顯然,主要貢獻部分還是來自於稀土和耐火材料兩大核心業務。一是國内環保政策趨嚴,使得部分高污染生產線退出市場,行業供給收縮,拉動了稀土氧化物的價格上升。二是耐火材料的需求在2018年也明顯增加,緻使市場價格上漲。

物以「稀」為貴

有人調侃道,中國稀土的暴漲可能和名字不無關係,取個好名字太重要了。

但從專業角度來看,對於中國稀土的翻倍式暴漲以及稀土概念板塊的多次異動,市場人士普遍認為,近期對美進口稀土礦加徵至25%關稅的消息是助推力,這將導緻輕稀土供給端收縮,進而擡升其價格。

據財政部官網公告,自5月10日起,美國將2000億美元中國進口商品加徵的10%關稅提升至25%,併威脅很快將對另外的3250億美元的進口產品加徵到25%關稅。

為了反擊美國加徵關稅,中國國務院關稅稅則委員會決定,自2019年6月1日,對600億美元清單的美國商品提高加徵關稅稅率,分别實施25%、20%或10%加徵關稅。其中附件1中實施加徵25%關稅商品清單中有從美國進口的稀土金屬礦等係列進口礦。

因此,對美進口稀土礦加徵關稅至25%擡升進口礦成本,有望縮減進口礦量,對國内氧化镨、钕價格形成支撐。

加之,國内環保督查從嚴,稀土黑礦明顯減少,合規稀土分離廠和廢料回收廠正逐步優化生產經營,供給收縮再次拉動了市場價格。

另外,有一種觀點認為,由於下遊產業帶動,稀土市場仍存在強烈剛性需求。

一方面,新能源汽車發展迅速,電機及永磁材料的需求應運而生。而新能源汽車購置稅減免和補貼政策的出台,將直接拉動有關產量,作為新能源汽車中電機原料的永磁材料的需求亦必將增加。

另一方面,全球的人工智能發展一日千里,各國皆投入大量資源開拓該領域的應用潛能,高效能的電子零件對其不可或缺;加上國防軍工、航空航天等高科技和節能環保領域日益重要,作為基礎原材料之一的稀土元素有望市場需求進一步攀升。

也有分析認為,中國稀土如此大的漲幅,也不排除被遊資合力炒作的可能性。