樂視的陰影併沒有輕易的將信利國際(00732-HK)絆倒。隨著5G科技佈局,信利國際越發強勁。受市場宏觀環境影響,產業鏈公司受益需求發生著變化,信利國際又將受到怎樣的影響?

近日,信利國際發佈2019年4月未審核營業報告。報告顯示信利國際在4月單月實現未經審核綜合營業淨額約為18.75億港元,同比增加約19.1%。2019年前4個月,信利國際未經審核累計綜合營業淨額約為64.55億港元,同比增加約14.3%。

4月未審核營業報告數據看,信利國際呈現上升趨勢。

5月17日信利國際發佈公告:預期截至2019年3月31日止,3個月本公司擁有人應佔綜合溢利將會大幅增加約7倍至約1億港元。

溢利預期增加的主要原因是行政費用下跌。由於嚴格控製成本,本期間與2018年同期相比減少約2800萬港元。此外是政府津貼增加,與2018年同期相比,本期間增加約4500萬港元。

在2018年業績不及預期併有所下滑的情況下,信利國際大刀闊斧地進行調整。

2018年營收減少,毛利率下降

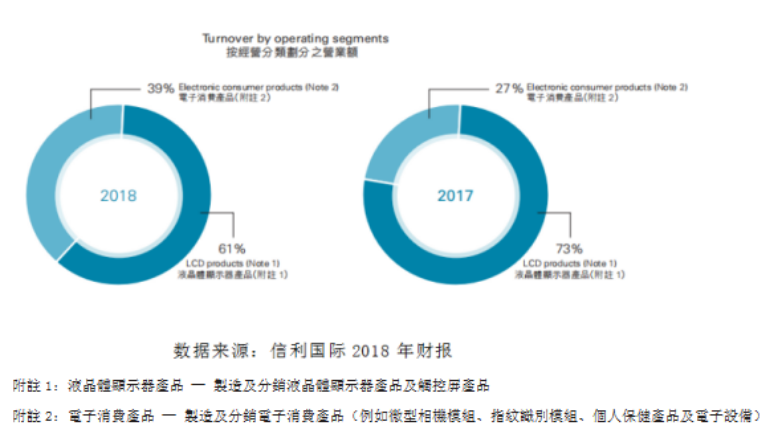

信利國際是信利集團旗下的投資控股公司,為内地最大智能手機組件部件製造商,以及全球頂級自動化顯示屏供貨商之一,其主要業務為製造及銷售液晶體顯示器產品,包括觸控屏產品,以及電子消費產品,包括微型相機模塊、指紋識别模塊、個人保健產品及電子設備。

信利國際2018年實現收益約197.62億港元,同比減少4.7%;毛利約18.86億港元,同比減少7.6%;公司擁有人應佔年度利潤7419萬港元,同比增長17.8%;基本每股盈利2.36港仙。由去年業績表現不好,及於淨負債率上升,公司不建議派息。

對於營收下滑的原因,信利國際表示,營收下跌主要是因為中國國内手機出貨量按年下降15.6%(根據中國信息通信研究院報告)及2018年人民幣貶值。集團超過60%收益來自國内銷售併以人民幣開具發票。因此,該集團於2018年的港元等值收益備受影響。

值得一提的是,去年信利國際毛利率下跌至約9.5%,較上年同期的9.8%下跌0.3個百分點。對於毛利率下滑的原因,主要受智能手機業務競爭激烈及2018年人民幣貶值所影響。集團主要手機相關產品收益以人民幣計值,而其核心原材料成本主要以美元計值,因此,人民幣貶值令集團智能手機相關產品的毛利率倒退。

而企業利潤的改善受限於各項數據的變化。

2017年就特定客戶的不良貸款作出一次性全額撥備(扣除保險賠償)約4.14億港元,本年度則沒有再次發生類似事件。2017年上半年收取政府津貼約0.80億港元,本年度則沒有再次收取。分佔聯營公司虧損於2018年增加,此外人民幣於2017年升值併於2018年貶值。其他收益或虧損淨額約1.03億港元,同比增長47%,主要由於2017年獲得匯兌收益淨額,而於2018年則產生匯兌虧損淨額。

主營業務收入同比減少

據財報顯示,信利國際的主營業務為銷售液晶顯示器產品和銷售電子消費產品,其中銷售液晶顯示器產品為該公司營收佔比最大。

2018年,信利國際的液晶顯示佔集團2018年收益約61%。2018年信利國際銷售液晶顯示器產品收入為120.70億港元,較上年同期的150.83億港元減少30.13億港元,2018年銷售電子消費產品收入為76.92億元,較上年同期的56.50億港元增加約20.42億港元。

對於2018年液晶顯示器產品收入下滑,受2018年液晶顯示器業務倒退,智能手機相關業務的觸控產品銷售大幅下跌影響,導緻集團其他業務(包括微型相機模組、指紋識别產品及印刷電路板銷售)佔集團2018年收益達到38%。而行業低迷主要原因在於國内智能手機基本處於飽和狀態,再加上智能手機質量上升之下消費者更新換代的頻率減少。

同時財華社發現,2018年信利國際電子消費產品的收入較上年同期有所增加,集團其他業務分類顯著增長有賴2018年微型相機模組銷量大增。

從當前來看,集團智能手機相關業務將面臨壓力,但隨著2019年下半年5G智能手機面試,情況將有所改善,而非智能手機相關業務於2019年持續增長。

隨著5G實現全面普及,液晶天線前景明朗。在2018年信利國際業績發佈會上,公司表示液晶天線正在與天線公司合作,受眾市場為5G基站和低軌衛星天線公司。現在產品處於開發和設計中,預計2019年8、9月實現測試。如果測試通過就會很快應用到5G基站和低軌衛星市場中。