BAT——百度(BIDU.US)、阿里巴巴(BABA.US)和騰訊(00700-HK)在中國覆蓋了人們生活的方方面面,而其中的AT——阿里巴巴和騰訊,更是@了這個幾乎全中國的人口,截至2019年3月31日,阿里巴巴的手機月活躍賬戶數達到了7.21億,而騰訊的微信及WeChat的合併月活躍賬戶數也達到了11.12億。

從基本的衣食住行到娛樂消遣投資,從聊天工具到雲計算,這兩家巨型企業提供的服務滲透到消費者的每個領域,也領導著整個創新科技和投資領域的風向。

2019年5月15日,阿里巴巴和騰訊不約而同地公佈了截至2019年3月31日季度業績,財華社帶大家看看這兩家科技企業在過去一個季度表現如何,它們的差别又在哪里。

阿里巴巴:雲計算業務減虧

阿里巴巴公佈了截至2019年3月底止的第四季度業績和全年業績(按美國通用會計準則編製),為方便與年度業績截止日期在12月31日的騰訊進行業務表現的比較,財華社選取阿里巴巴的第四財季業績來分析。

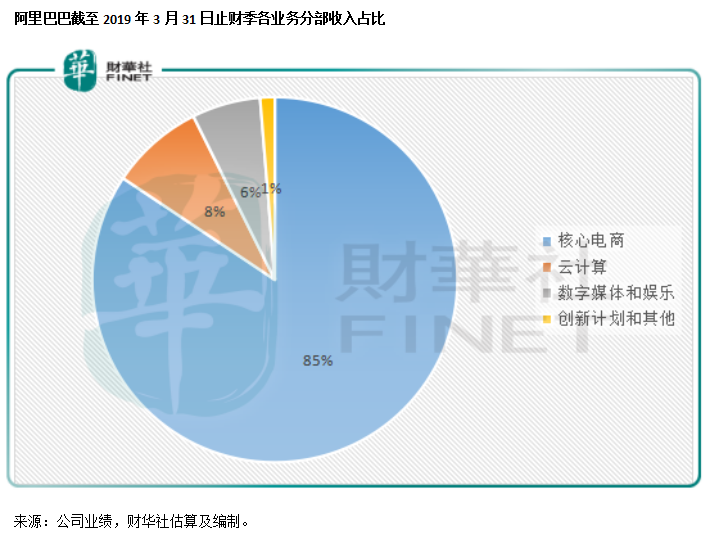

阿里巴巴的收入主要分四類:

1.核心電商:淘寶、天貓、新零售(即幫助傳統零售商進行數字化轉型)、本地消費者服務、菜鳥及其他物流投資等等。

2.雲計算:阿里雲服務。

3.數字媒體和娛樂:進行原創内容製作,包括優酷、阿里影業等等。

4.創新項目和技術開發。

2019財年第4財季,剁手族規模繼續擴大,手機月活躍用戶規模達到7.21億,較上季增長了3.1%,核心電商收入同比大幅增長51%,至53.8%,至788.94億元人民幣,佔總收入的85%,雲計算也承接之前的強勁增長,同比增76.2%,至77.26億元人民幣。數字媒體和娛樂表現一般,收入僅按年增長7.6%。

然而,儘管四個業務分部在期内的收入都有不同程度的增幅,但是除了核心電商外,其餘三個分部仍然錄得虧損,也就是說,雲計算、數字媒體和娛樂以及創新技術的虧損在一定程度上抵消了電子商務業務盈利的增幅。

不過雲計算業務的虧損有改善迹象,期内雲計算分部的經調整EBITDA(扣除稅務、利息、折舊及攤銷前盈利)為-1.64億元人民幣,較上年同期下降了53.5%,或反映雲計算業務在收入強勁增長的帶動下,正逐步減虧。阿里巴巴指,中國A股上市公司中有一半以上是阿里雲的客戶。根據資訊科技領域調研機構Gartner,以IaaS(基礎設施即服務)和IUS(基礎架構公用事業服務)的市場份額計算,阿里雲是亞太地區最大的雲計算服務供應商。

截至 2019年3月31日止財季,阿里巴巴錄得收入934.98億元人民幣,同比增長51%;毛利率由上年同期的47.5%下降至40.5%,主要因為合併「餓了麽」、存貨成本增加以及新零售和直接銷售業務的物流成本上升;經調整EBITDA利潤率下降了4.5個百分點,至26.9%;得益於投資收益增長8.6倍(後文將提到),普通股股東應佔收益同比增長2.4倍,至258.3億元人民幣。

騰訊:關註金融科技及企業服務領域

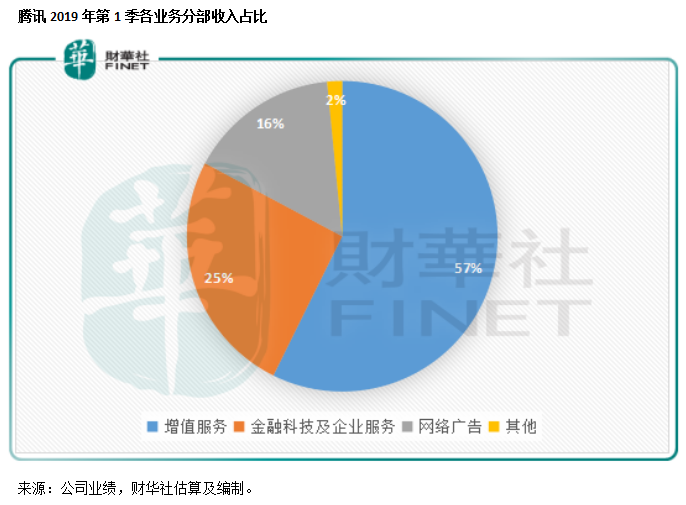

在2019年首季業績中,騰訊最顯眼的變化要數單獨披露「金融科技及企業服務」這一分部,而在此之前,這項業務合併在「其他」業務分部。在這新一季業績中,「金融科技及企業服務」包含支付、理財及其他金融科技服務,雲服務和包括智慧零售在内的其他面向企業活動。

分列之後,「其他」業務分部僅包括投資、為第三方製作與發行電影及電視節目、内容授權、商品銷售等活動。

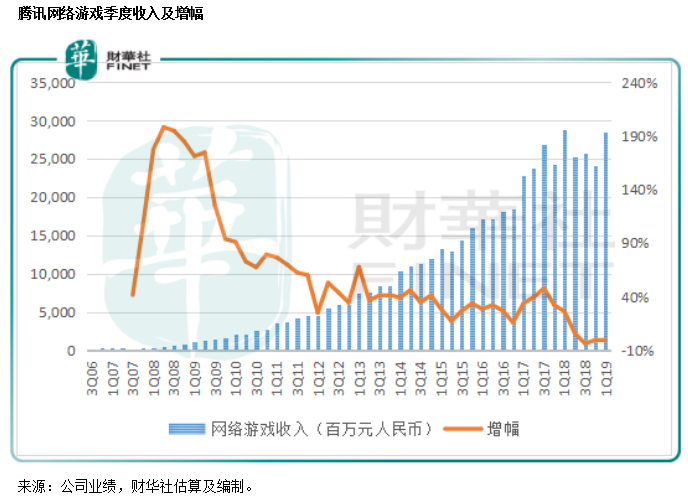

先來看騰訊最主要的收入來源網絡遊戲。根據其按國際會計準則編製(IFRS)的2019年第1季業績,網絡遊戲收入同比下降0.9%,至285.13億元人民幣,不過已較上一個季度增長了17.8%。網絡遊戲佔總收入的比重由2018年第1季的39.1%,下降至33.4%。

從上圖可以看到,騰訊的遊戲收入跌勢似乎靠穩,考慮到政策影響已釋放,其第一季遊戲業務的流水收入同比增長10%,而且即將在第二季發佈多款中度至重度遊戲,加上《和平精英》已投入營運,遊戲業務或有望見底。總裁劉熾平表示,内地遊戲玩家已見飽和,隻是與電影娛樂相比,遊戲的單位成本較低,配合從遊戲種類中進行創新,相關遊戲行業仍有空間。

不過對比於遊戲業務,包括騰訊在内,大家或更關註的是如何多元化業務以分散風險。在微信月活用戶數已達至11億、互聯網增值服務板塊收入增幅隻有4.5%的情況下,多元化擴張顯得更加迫切。金融科技及企業服務的區分也許就是基於這個動機。

2019年第1季,收入佔比最大的增值服務(包括網絡遊戲)同比增長4.5%,至489.74億元人民幣,網絡廣告仍維持理想額25.1%增幅,收入為133.77億元人民幣。

2019年第1季,金融科技及企業服務貢獻收入217.89億元人民幣,同比增長43.5%,佔總收入的25.5%。不過如果與上一個季度相比,這個業務分部的收入僅大緻持平。期内,此服務分部的毛利同比大幅增長56.7%,至62.08億元人民幣,毛利率由上年同期的26.1%提高至28.5%。

2019年第1季,騰訊總收入同比增長16.2%,至854.65億元人民幣,毛利率由上年同期的50.4%下降至46.6%,主要因為内容成本增加、金融科技和雲服務成本大增39%;經調整EBITDA利潤率下降了0.3個百分點,至41.7%;得益於投資收益增長抵消了應佔聯營及合營公司虧損擴大的負面影響,普通股股東應佔收益同比增長16.8%,至272.1億元人民幣。

阿里巴巴VS.騰訊

阿里巴巴在美國上市,業績採用美國通用會計準則編製;騰訊在香港上市,業績採用國際會計準則編製。兩家公司從事的業務不儘相同,前者聚焦於電商,後者聚焦於社交網絡以及由此衍生出來的内容和遊戲服務,且業務劃分迥異,兩相比較似乎併不準確,也欠缺公平。

有鑒於此,財華社先從顯性指標入手。

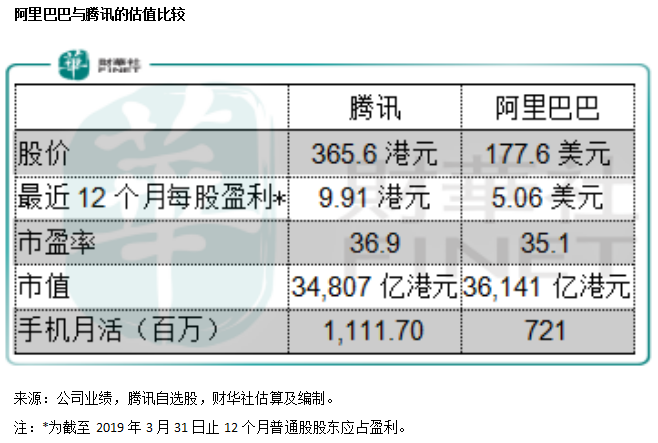

從上表可以看到,兩家的估值相當。如前所述,由於其主營業務不太一樣,難以進行直接比較,不過我們可以看看兩家公司的發展方向——TO B。隻是,阿里巴巴走得比較早,所以在雲計算方面已成為業界大哥。

雲較量

騰訊的第一季業績中沒有披露雲計算業務相關收入,但在2018年年報中,該公司指其雲收入增長逾一倍至91億元人民幣,這與阿里巴巴247億元人民幣的年度收入不是一個重量級。

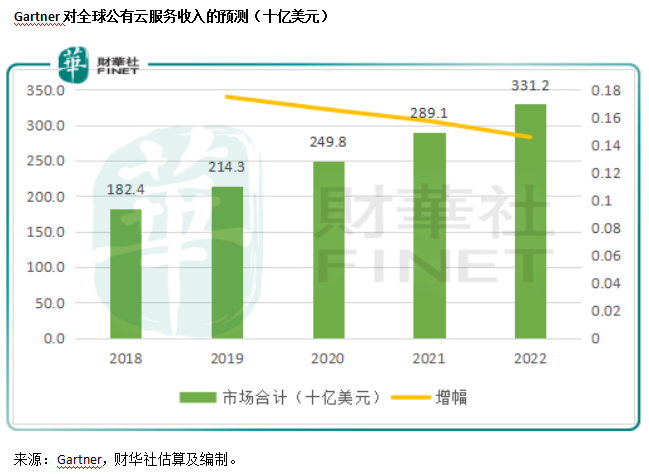

Gartner指出雲服務無疑正颠覆整個行業,根據其最近的調查,全球有超過三分之一的組織將雲投資作為三大投資要務之一。根據Gartner的預測,2019年的全球公有雲服務市場將增長17.5%,至2143億美元,到2022年將擴大至3312億美元。

沒錯!我們正在說的是一個價值數萬億人民幣的市場,無怪乎這兩家中國最頂尖的科技企業將目光放於此,更為重要的是,雲服務不僅是一個龐大的市場,還是塑造未來科技產業新格局的鋪墊。

把握先機的阿里巴巴雲計算業務尚未扭虧,而騰訊正在背後直追,未來誰將執掌市場還未可知,不過從國際大趨勢來看,雲服務的發展可以說毫無懸念,這個領域將成為阿里巴巴和騰訊短兵相接的戰場。

投資領域的較量

阿里巴巴與騰訊已經成為熱衷於投資科創企業的風投,前者喜歡霸道總裁式的控股,後者鍾愛淺嘗辄止的若即若離。

2019年第1季,全球資本市場有回升迹象,這兩家公司在投資方面的戰績如何?

期内,騰訊的「其他收益淨額」一項中與投資關聯的收益同比增長48.1%,至106.61億元人民幣,佔股東應佔純利的39.1%,其中與公允值變動有關的合共為67.52億元人民幣。不過,應佔聯營和合營公司虧損卻大幅擴大至29.57億元人民幣。如果扣除與公允值變動有關的收益,加入應佔聯營和合營公司的虧損,則騰訊實際確認的投資收益為9.52億元人民幣,相當於股東應佔純利的3.5%。

阿里巴巴的投資收益在「利息與投資收入」一項,截至2019年3月底止的財政季度,該款項為186.65億元人民幣,相當於其普通股股東應佔純利的72.3%,主要為上市股權投資的公允值變動收益,其中包括58.25億元人民幣與早前為股權投資後被合併到業績之中的阿里影業非現金收益,也就是說這項收益為一次性款項,而公允值變動收益併非實際確認收益,因為這些資產的價值在以後很可能因為市況不佳而需要進行減值處理,不過阿里巴巴併沒有披露有多少收益與公允值變動有關,所以財華社無法估算,不過從這項收益佔比如此高可以看出,阿里巴巴的盈利狀況頗為脆弱。

總結

整體來看,阿里巴巴偏科很嚴重,零售電商佔了其很大的收入來源,也是唯一的盈利來源,完全覆蓋了另外三項業務分部的虧損,不過由於零售業務涉獵廣泛,風險比較分散。但是正如我們前邊所說,其季度收益很大程度上取決於投資收益,這可能會增加阿里巴巴相對於資本市場的波動性。雲服務應該是其發展的未來,而這項服務的虧損似乎正在縮小,也許會成為一個轉機。

騰訊對網絡遊戲的依賴逐漸降低,而從其劃分業務手法變更可以看出,雖然後知後覺,這家科技巨頭已逐漸將重心移向企業服務和金融科技。一邊在存量市場深潛,一邊拓展新領域,或許可以為騰訊開創不一樣的將來。期待這家「港股100強」企業煥發生機。