馬化騰在2018年騰訊(00700-HK)業績發佈上強調公司將不僅僅依賴傳統支柱業務,同時大力拓展子業務發展,從今天公佈的一季報數據來看,印證了騰訊業務結構的戰略調整。

自本季起,騰訊首次將「金融科技及企業服務」收入單獨披露,以反映迅速增長的市場需求。

總的來看,2019年一季度騰訊總收入同比增長16%至854.65億元(人民幣 下同),公司權益持有人應佔盈利同比增長17%至272.10億元。

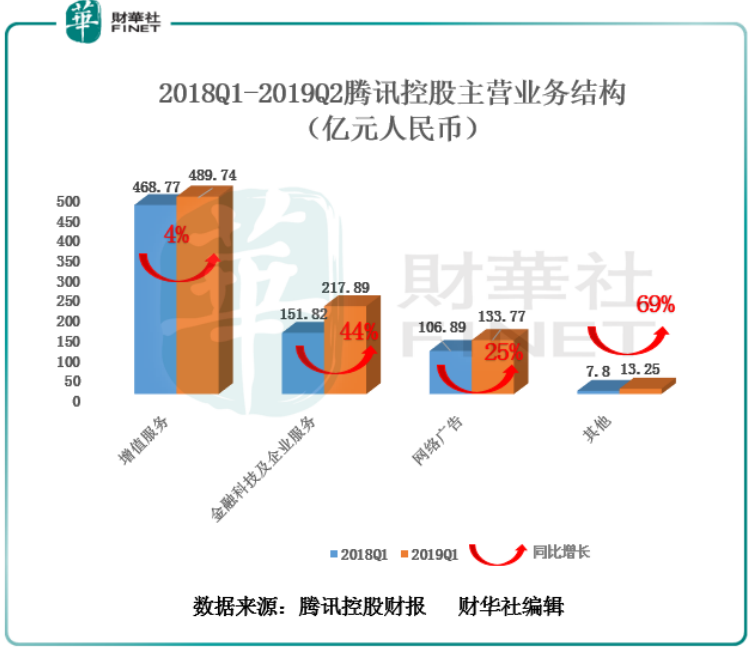

傳統業務增速趨緩,新業務表現亮眼

較快的公司收入增長正是因為金融科技及企業服務、社交廣告及數字内容服務收入的快速增長。

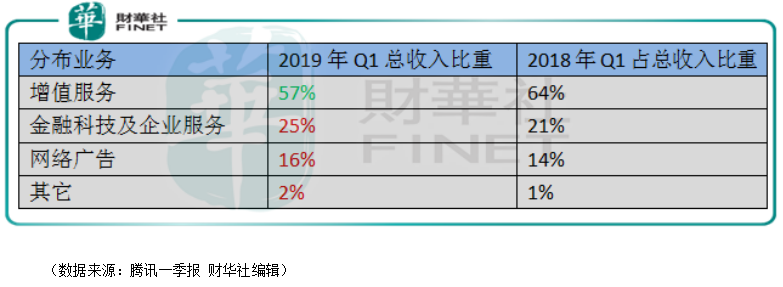

按各項業務的收入增速來看,2019年一季度,金融科技及企業服務收入同比增長高達44%至218億元,網絡廣告業務收入同比增長34%至98.98億元,傳統的增值服務收入僅同比增長4%至489.74億元。

相應的,傳統增值服務收入佔總收入比值由2018年一季度的64%下降7個百分點至57%,而金融科技及企業服務收入佔總收入比重上升4個百分點至25%,網絡廣告業務收入亦同比增長2個百分點至16%。

增值服務收入佔總收入比重下降一是因為其它分佈業務增速迅猛,而增值服務中的網絡遊戲收入285.13億元幾乎去年持平未見增長,增值服務中的社交網絡收入雖增長13%至204.61億元,但增速仍不及另兩項主營分部業務收入的高速增長。

金融科技及企業服務業務的快速增長主要是因為商業支付及雲服務收入的增長所緻。網絡廣告業務的增長主要是因為社交及其他廣告收入同比增長34%至98.98億元。

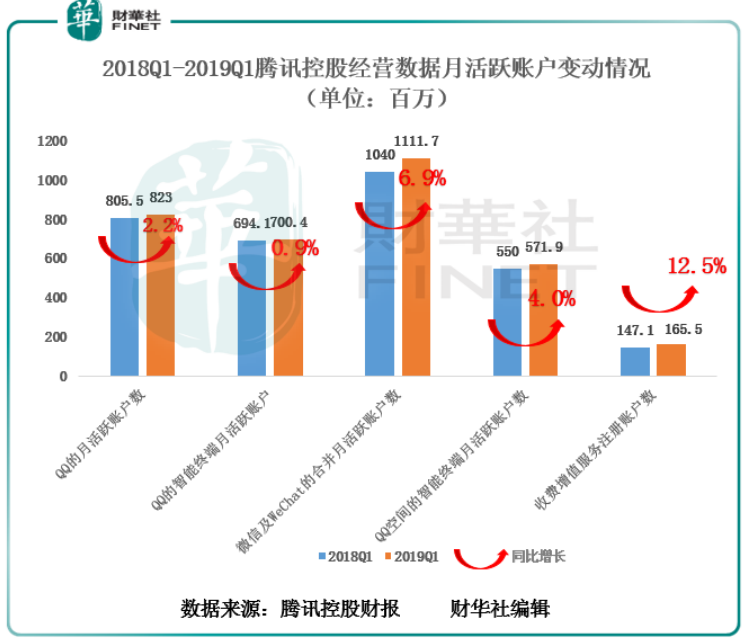

微信月活增長顯著高於QQ

從月活躍賬戶的增長數量來看,QQ月活躍賬戶增長速度僅為2.2%相對微信端月活躍賬戶6.9%的增長速度較慢。年輕用戶在QQ平台的月活躍賬戶有4.0%增長。整體用戶付費意願加強,收費增值服務註冊賬戶數同比增長12.5%。

總的來說,從騰訊一季報披露數據來看,公司踐行了均衡多方收入來源的發展戰略,這避免過於依賴傳統業務而在面對行業風險和政策監管風險時對公司業績造成的巨大衝擊,一個多面發展的嶄新騰訊帝國的輪廓已漸清晰。