前言:

對於當下的在線旅遊行業格局,有業内人士總結道,明晰。

當前來看,攜程優勢在於機酒,佔據了多半市場份額,美團(03690-HK)旅行和飛豬則背靠流量強勢平台增長迅速,上市將近半年的同程藝龍(00780-HK)要靠什麽站腳?

5月14日,同程藝龍發佈2019年第一季度業績公告似乎給出了答案。

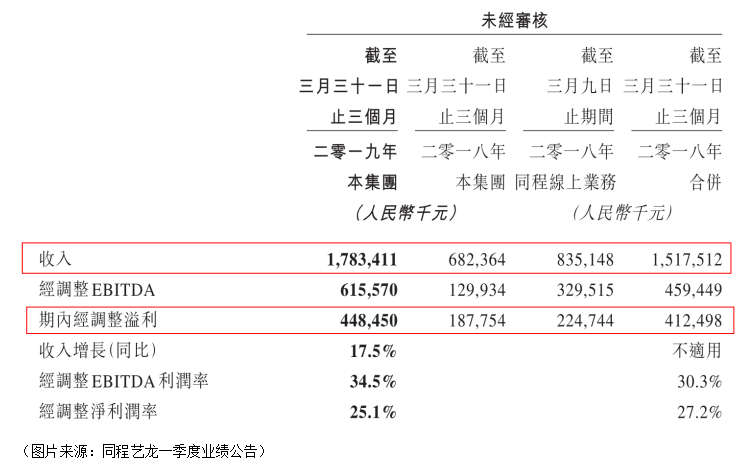

財報顯示,按合併基準,公司在該季度實現收入17.83億元(人民幣,單位下同),按合併基準,同比增長17.5%;經調整EBITDA由2018年同期的4.59億元同比增加34%至6.15億元;經調整EBITDA利潤率由2018年同期的30.3%增加至34.5%;經調整的淨利潤為4.48億元,經調整的淨利潤率由2018年同期的27.2%減少至25.1%。

六成新用戶來自於下沉城市

從構成來看,同程藝龍的收入主要來自住宿預訂業務及交通票務業務兩大板塊。

其中,第一季度住宿預訂服務產生的收入為4.89億元,同比增長8.8%,這部分增加主要是因為間夜的銷售增加以及每間夜收入的增加;而交通票務服務收入由2018年同期的2.08億元大幅增長至12.59億元,而這主要是依託合併同程線上業務的財務業績。

同時受惠於廣泛的用戶觸達、創新產品開發及優質用戶體驗等協同優勢,公司的交易額於第一季度同比增長23.8%達至359億元,增長勢頭強勁。

值得關註的是,公司的平均月活躍用戶由2018年第一季度的1.63億人增長22.0%至1.99億人,其中有1.73億人來自騰訊旗下平台;同時轉換率進一步提升,平均月付費用戶由2018年第一季度的1690萬人增長36.7%至2019年第一季度的2310萬人。

對此,同程藝龍在研報中稱,受益於與騰訊的戰略合作夥伴關係及公司有效的銷售及營銷策略,才能夠以較低的獲客成本來開發廣泛且具有高黏性的用戶群。

尤其作為「小程序第一股」,借助於對微信小程序投入的持續加大,同程藝龍成功地將騰訊旗下平台的流量渠道實現多樣化。

具體來看,微信用戶可通過三種方式進入到小程序,一是通過進入微信支付(錢包)入口及用戶最常使用的小程序下拉列表,第一季度該渠道的平均月活躍用戶為1.05億人,佔來自騰訊旗下平台平均月活躍用戶總數的60.8%;二是通過騰訊旗下平台投放的互動廣告,第一季度平均月活躍用戶為3510萬人,佔來自騰訊旗下平台平均月活躍用戶總數的20.3%;三是通過微信内的分享及搜索功能,第一季度平均月活躍用戶為3280萬人,佔來自騰訊旗下平台平均月活躍用戶總數的18.9%。

而為更好地把握騰訊旗下平台的龐大機遇,同程藝龍亦將戰略目光投向了需求日益增加的非一線城市。

數據顯示,截至2019年第一季度,公司約61.5%的新付費微信用戶來自三線或以下城市,較2018年同期的55.7%有所增加。

在線旅遊交易規模創5年新低

從戰略來看,依託微信平台以及深耕低線城市為同程藝龍帶來了高增長。

同時,隨著交通基礎設施的日漸改善以及因消費能力的提升及城鎮化率的日益擴大而對高質量旅遊需求的持續增長,未來低線城市仍將繼續保持強勁增長勢頭。

因而,在深化低線城市用戶滲透率的同時,同程藝龍在財報中表示,公司亦計劃擴展產品及服務供應,以及提升用戶參與度及黏性,進一步鞏固作為滿足用戶整個旅途中的旅行需求的一站式平台的市場地位。

此外,同程藝龍還將運用強大的數據分析及技術能力加碼人工智能領域。公司透過開發「慧行」、「如來」及「智慧酒店」係統,提升客戶體驗及黏性,緻力於從在線旅行平台轉型為智能出行管家。

儘管業績表現可圈可點,前景也廣闊,但在市場上投資者似乎併不為此輕易「買單」。

截至5月14日15點24分,同程藝龍最新股價為16港元/股,跌6.1%,最新市值為332.2億港元。

近日,據互聯網數據資訊中心易觀智庫發佈的《中國在線旅遊市場年度綜合分析2019》顯示,中國在線旅遊交易規模增速放緩,步入5年來最低。

報告顯示,中國在線旅遊交易規模從2013年的2180億增長至2018年的9754.25億,不過,相比於2017年,2018年中國在線旅遊交易規模增長僅9.3%,此前5年,均為2位數增長。

細分來看,受機票市場波動影響,在線交通板塊在2018年的交易規模為6820.95億元,增速出現回落。

對於同程藝龍來講,線上依靠騰訊生態微信和流量池來獲得大量客戶,短期内可能會獲得快速成長,但在資本寒冬之下,如何儘快提升自身的盈利能力顯得尤為緊迫。