根據最新消息,兌吧集團(股票代碼01753-HK)今日上午9時正式啟動在港公開發售,將於4月29日12時正式結束,屆時將最終確定發行價。

此次兌吧集團IPO全球發售的股份數為111,111,200股,發行價格區間為6.00—8.10港元,擬募集資金為6.67—9.00億港元。

兌吧集團預計5月7日在港交所正式上市,聯席保薦人為招銀國際、滙豐。

在昨日召開的IPO新聞發佈會上,兌吧集團創始人陳曉亮表示,集團的願景和使命是成為企業的用戶運營合夥人。在這一願景的背後,是兌吧集團對於移動互聯網發展趨勢的洞察,以及對於用戶運營SaaS及互動式效果廣告兩大新興產業的前瞻性佈局。

SaaS模式的革新者

國內移動互聯網市場經歷了過去五年的高速發展之後,人口紅利幾乎消失。移動互聯網用戶數在 2013 年底至 2018 年底間的年複合增長率為 10.3%,預計 2018 年底至 2023 年底間的年複合增長率為 5.3%。與此同時,獲取新用戶的成本越來越高,用戶獲取、活躍度及留存已成為移動 App開發者及線下企業爭奪市場份額的必要條件。

兌吧集團的用戶運營SaaS業務,正是崛起於這一行業「風口」。集團於2014 年推出用戶運營 SaaS 平台,為企業提供全面的運營服務工具,説明企業留存 App 用戶,增加用戶流量。

相關資料顯示,2017年前三季度,在國家工商總局註冊的 451 萬家新公司中,小微企業佔82.5%。小微企業的快速發展為用戶運營 SaaS 行業奠定了堅實的基礎,帶來廣闊的市場空間。

根據艾瑞諮詢資料顯示,國內線上企業用戶運營SaaS的滲透率由2013年的0.1%增長至2018年的1.1%,預計至2023年將達到18.7%的水平。從2018-2023年,中國使用者運營SaaS的市場規模將以56.8%的年複合增長率快速增長,預計至2023年時,整個市場的規模將達到419億元人民幣。

2015年,在用戶運營SaaS業務的基礎之上,兌吧集團推出了互動式效果廣告平台。移動互聯網發展,不僅催生了App開發者獲取、留存用戶的需求,也催生了流量變現的極大需求。而兌吧集團用戶運營SaaS及互動式效果廣告兩大業務的並行發展,為企業提供用戶增長、用戶留存及流量變現的全週期服務。

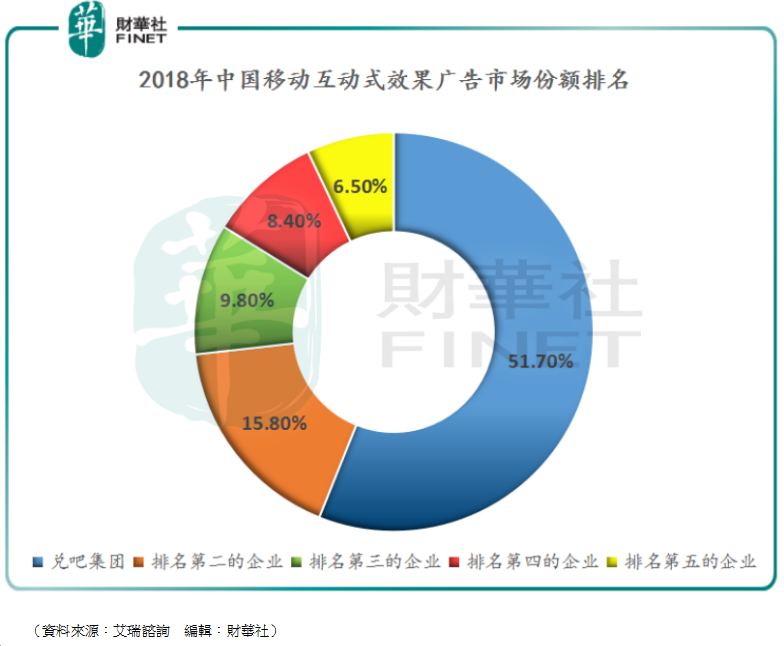

公司董事長、首席執行官兼執行董事陳曉亮於昨日上市新聞發佈會上表示,目前行業仍在高速發展期,市場空間很大,而公司具有先發優勢和規模優勢,且擁有持續創新能力和優質研發團隊,相信未來公司業務增速可超過行業增速水準。2018年兌吧集團互動式效果廣告以收入計的市佔率超過50%(51.7%),位列行業第一位,DAU超過2000萬,而第二名的市佔率僅15.8%,DAU也只有500多萬。

連續兩年實現上億淨利潤

對於兌吧集團來說,規模化運營可以積累大量的服務數據,與此同時,大數據和人工智能技術的發展使兌吧集團能夠利用用戶的行為和畫像,通過用戶運營 SaaS 提供定制化的內容,這是平台提高服務品質的關鍵。

憑藉著卓越的創新能力,通過多元化的管道觸達海量用戶,以及現金的大數據分析及人工智能技術實力等優勢,兌吧集團兩大業務實現高速發展,集團連續兩年實現上億淨利潤。

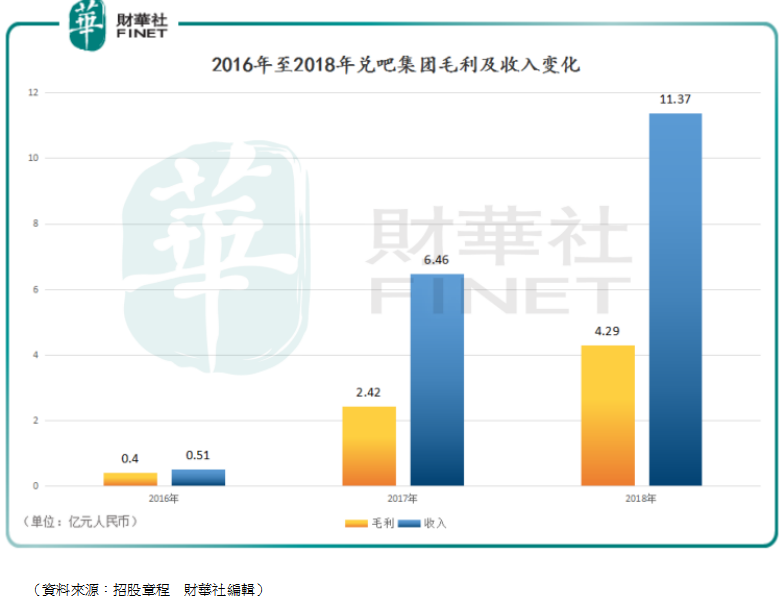

根據招股書公開披露的資料顯示,兌吧集團毛利由2016年的約4003.6萬元人民幣增長至2018年的4.29億元人民幣,增幅971.3%。收入由2016年的5113.8萬元人民幣增長至2018年的11.37億元人民幣,年複合增長率高達372%。

其中,互動式效果廣告的市場需求爆發較快,由此該項業務也成為集團收入的主要來源,2018年,超97%的收入由互動式效果廣告業務提供。而另一大業務用戶運營SaaS於2018年4月才開始收費,剛剛進入爆發式增長的初期,但業務數據依然亮眼。

截止2018年12月31日,接入兌吧用戶運營SaaS平台的移動App數量超過了14,000個,服務的移動App用戶數目超過13億人,位居行業第一。按2018年12月中國日活躍用戶數計算,排名前100位的移動App中,53.0%的App運用了兌吧的使用者運營SaaS平台服務。

陳曉亮表示,集團可為客戶提供更高效、性價比更高的服務,加上公司過往累積了豐富的案例經驗,在為客戶提供優質解決方案上更有優勢,同時也令公司具有很強的用戶粘性。他又指雖然現時老客戶還在免費續約期內,但部分老使用者的付費轉化工作已經開展。

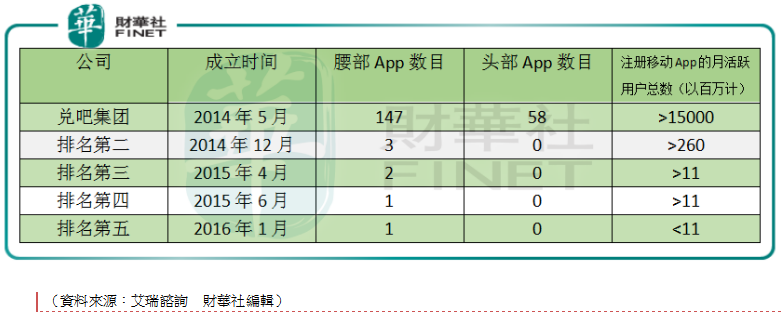

先發優勢也為兌吧集團用戶運營SaaS業務構築了極高的行業壁壘。線上上企業中國用戶運營SaaS市場前五大參與者中,兌吧集團是成立時間最早的。根據艾瑞諮詢的資料顯示,截止2018年12月31日,兌吧集團擁有腰部以上(日活躍量逾100萬人)App數目是147個,頭部(日活躍量逾900萬人)App數目是58個。而排名第二的公司僅擁有腰部以上App數目3個,頭部App數目是0。

借這張表也可以看出來越是早成立的公司越佔優勢。兌吧集團佔據成立時間早的天時,同時他積極主動的擴張速度是別的公司所不能比擬的。早期快速擴張的企業獲得的優勢會被放大,這是因為:

- 中國的用戶運營SaaS市場獲取新用戶的成本已經越來越高

- 大資料和人工智慧的發力需要以龐大的數據基礎做為支撐

- 龍頭企業的品牌認知度較新企業更高

- 客戶對使用者數據安全的看重,更願意選擇老牌用戶運營SaaS企業

從目前看來,兌吧集團通過多年的積極耕耘,不僅確認了自己行業領先者的位置,使得後發企業短時間能難以撼動其地位,也證明了自己強大的商業化盈利能力,兩大業務所在行業發展相當可期,值得投資人的關注。

以下為上市新聞發佈會部分實錄:

Q1:公司的財務風險有哪些?

A:從過往業績來看,公司一貫重視財務風險控制,過去公司的業務保持了優異增長和穩健的財務管理表現,具體而言,毛利率在2017年和2018年穩定在36%以上,經調整淨利率也維持在18%之上,收入規模在2017年是6.5億元人民幣,2018年是11.4億人民幣,經調整淨利潤規模在2018年已經突破2億人民幣。未來,基於我們兩大核心業務,首先有先發優勢和規模優勢;公司還有具有遠見且年輕活力的管理團隊;持續卓越的創新能力支撐業務發展;還有強勁的技術研發實力,我們相信未來業務會保持高速發展,構成我們集團發展的護城河。

Q2:之前上市的新經濟公司表現很多都不是太好,那麼公司認為自身的優勢在哪?

A:從差異化角度,首先我們的用戶運營SaaS和互動式效果廣告業務都是在行業中首創的,這是我們創新的能力和業務的先發優勢,而在過去幾年深耕中,又形成了規模優勢。另外一個很大的差異化在於,我們兩個業務形成了協同效應,在過去發展中已經證明了業務增長的持續性和利潤的規模增長。此外,我們團隊持續創新,對產品和技術研發的投入。我們在兩個主要業務亦有非常清晰地戰略。

Q3:公司如何看待行業的未來前景?

A:我們兩個業務都還處在非常高速的增長階段,而我們又是行業中的領先者和創造者。未來,我們會以高於行業增長的速度去引領行業的增長。具體資料我可以補充一下,互動式效果廣告業務在未來數年預測,可保持50%以上的複合增長,而SaaS的業務將保持超過50%的複合增長率高速增長。所以我們認為市場空間非常大,對於未來的發展策略,從SaaS業務來說,我們之前深耕了移動互聯網App的客戶群體,構築了非常高的業務壁壘,中長期策略是深耕餐飲、零售以及金融這樣的垂直細分領域,形成更好的行業解決方案覆蓋更多客戶;互動式效果廣告方面,我們提供創新也保持了好的業務增長,但我們仍然認為模式處於早期階段,未來還有擴展規模的空間,在流量結構和廣告填充上的升級,同時互動式效果廣告業務在全球來看,中期我們會積極探索在亞洲市場的覆蓋。

Q4:公司海外併購方面,目前計劃如何?

A:我們在招股書中披露會尋求投資併購機會,但截至目前,我們並未有具體的海外投資併購目標,但我們會保持積極關注,會基於目前我們兩個主要業務,尋求合適的機會。