作為全球工程機械50強之一的中國龍工(03339-HK),近些年借助行業景氣度上行的「東風」,公司的營業額收入呈現出「爆發式」增長,近三年年複合增速高達34.95%,高於行業平均增速。特别是2018年,中國龍工的經營業績創出近三年來最佳表現。

營業收入持續走強,派息比率創新高

中國龍工雖在香港主板市場,但公司經營活動主要聚焦國内市場,國内工程機械行業的發展景氣度直接影響著其經營業績。

近幾年,隨著國家政策的不斷扶持下,工程機械市場景氣度不斷的升溫,中國成為世界工程機械大國後,行業參與者也借勢分羹著市場紅利而不斷壯大,成就了不少工程機械細分領域龍頭。其中就有全球裝載機頭部企業——中國龍工。

中國龍頭本是福建龍岩一家規模不大的工程機械工廠,後借力國内工程機械市場的騰飛,公司從2005年上市前的20億元人民幣(單位下同)規模增至如今的百億級大型工程器械龍頭。特别是在2015年後,整體工程機械行業步入快車道階段,市場頭部企業均在該階段取得創歷史新高的佳績。如徐工機械(000425-CN),截至2015年-2018年底,營業收入年複合增長率為38.53%;同期,中聯重科(000157-CN)營業收入年複合增長率為11.33%,三一重工(600031-CN)營業收入年複合增長率為33.41%,中國龍工期間内營業收入也保持著34.95%的年複合增速。

2018年全年度的經營業績表現,對於中國龍工來講,意義非凡。

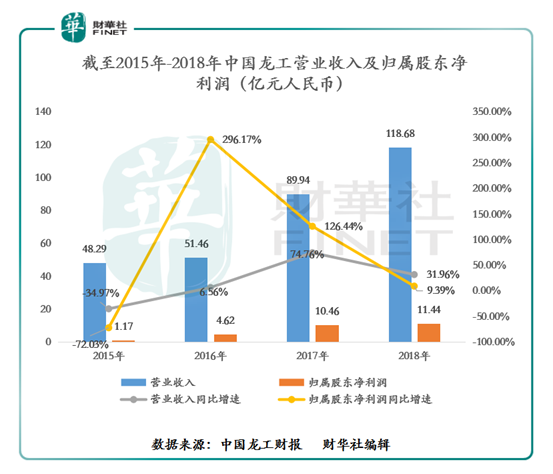

截至2018年底(如圖1所示),中國龍工的營業收入同比增長9.39%至118.68億元,實現三連漲的態勢,且營業收入重返百億元。

歸屬股東淨利潤方面,公司歸屬股東淨利潤同比增長31.96%至11.44億元,連續兩年保持雙位數增長。

圖1:截至2015年-2018年中國龍工營業收入及歸屬股東淨利潤表現

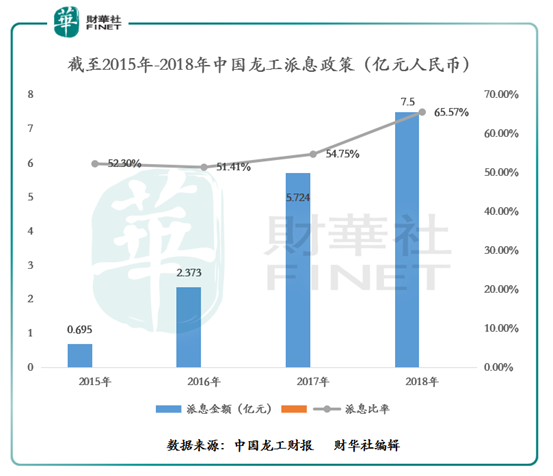

隨著公司淨利潤取得不多的業績,公司對股東的分紅回饋也在增厚。截至2015年-2018年底(如圖2所示),中國龍工的派息金額(分紅)從0.695億元增至7.5億元,年複合增長率為120.98%,高於同期歸屬股東淨利潤年複合增速113.84%;派息比率也從52.30%提升至65.57%,創出歷年最佳分紅表現。

圖2:截至2015年-2018年中國龍工派息政策(分紅)

產品結構良好,裝載機業務貢獻最大

中國龍工近三年的經營業績能有34.95%的年複合增長,除了得益於行業景氣度外,公司產品多樣性結構起到至關重要的協同作用。

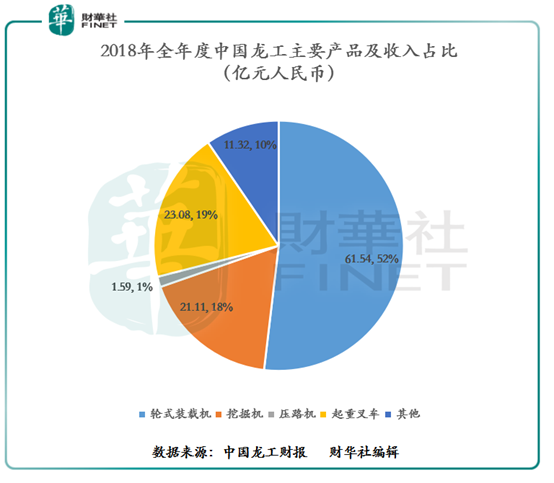

截至2018年底,中國龍工的產品覆蓋裝載機、挖掘機、叉車和路面機械等四大品類,型號超過500多種(如圖3所示)。其中裝載機業務是公司核心業務,2018年全年度實現收入為61.54億元,同比增長27.54%,佔總營業收入比重的52%,繼續穩居全球領導者的地位。

圖3:2018年度中國龍工主要產品及收入佔比情況

中國龍工核心業務地位在繼續夯實的同時,公司其他產品業務的收入也在遞增,整體產品業務結構良好。截至2018年底,公司的挖掘機業務實現收入21.11億元,同比增長58.84%,佔總營業收入比重的18%;起重叉車業務實現收入23.08億元,同比增長26.39%,佔總營業收入比重的19%;壓路機業務實現收入1.59億元,同比增長33.89%;其他業務(自主開發及製造具有核心競爭力的機械傳動部件、液壓元件等核心零部件)收入為11.32億元,同比增長27.47%,佔總營業收入比重的10%。

基於中國龍工多款產品觸達工程機械行業多個細分領域,公司的營業收入自然而然可以分羹到工程機械市場不同細分領域的發展紅利,這也是為何中國龍工營業額收入增長如此之快的重要驅動因素之一。

償債能力提升,盈利能力尚需增強

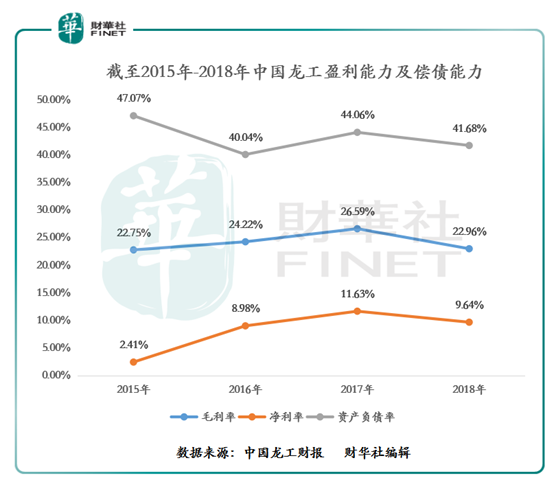

雖然中國龍工的經營業績取得不錯的成效,但公司財務指標的表現並沒有經營業績那麽亮眼,反而盈利能力有所回落(如圖4所示)。

截至2018年底,中國龍工的毛利率同比下滑3.63個百分點至22.96%,基本跌回2015年的毛利率水平。毛利率下滑主要受鋼材、輪胎等原材料價格持續上漲以及部分零部件產品因升級換代提升產品質量而導致成本有所上升。另外,公司的淨利率同比下滑1.99個百分點至9.64%,淨利潤下滑主要由於公司有較大額的金融產品投資虧損所緻。

毛利率及淨利率是二級市場考量企業盈利能力及股價估值的主要參考依據之一。因之,中國龍工應強化公司的盈利能力,以避免二級市場股價受盈利能力下滑而下挫。

值得註意的是,中國龍工的盈利能力尚需補強之際,公司償債能力並未受影響,反而有所提升。截至2018年底,中國龍工的資產負債率同比下滑2.38個百分點至41.68%,流動比率同比增加0.58個百分點至2.38%,整體的債務結構在不斷優化,償債能力亦在提升。

房地產及基建投產復蘇,行業景氣度有望延續

步入2019年,國家政策放松,以軌交等交通基礎設施為代表的基建項目審批明顯加快,國内房地產及基建投資均有所上升,這一定程度上將拉長工程機械行業景氣的週期,為中國龍工的可持續發展提供了機遇。

據公開數據顯示,2019年1-2月,房地產投資完成額同比上漲12%,房屋新開工面積同比上升6%;1-2月基建投資(不含電力)累計同比上漲4.3%。

受房地產及基建投產復蘇等因素驅動影響,2019年第一季度,工程機械市場的銷量均保持著雙位數的增速,整體市場景氣度保持上升的態勢。

根據最新數據顯示,2019年3月共計銷售各類挖掘機械產品44278台,同比漲幅15.7%。國内市場銷量(統計範疇不含港澳台)41884台,同比漲幅14.3%,出口銷量2377台,同比漲幅47.9%,且2019年一季度挖掘機行業合計銷售74779台,同比增長24.5%。

衝擊港股百強

作為港股市場主要的大型工程機械上市企業,公司能否憑借營收重返百億之勢,衝擊今年「港股100強」,尚待5月24日揭曉。