近幾年隨著進口啤酒增加,行業競爭加劇,整個啤酒行業的毛利率、淨利率都出現了明顯的下滑,行業内公司的「日子」都不好過。

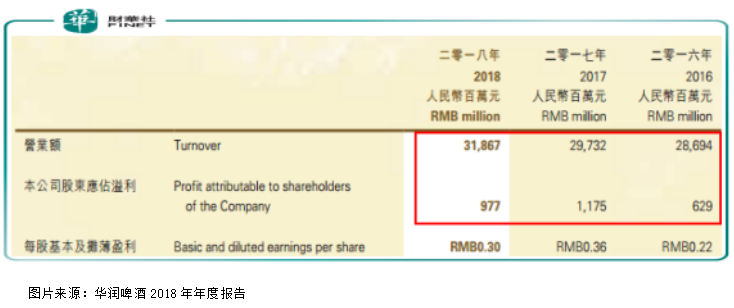

作為啤酒行業的龍頭企業之一華潤啤酒(00291-HK),在最新公佈的2018年報中,實現營業額318.7億元(人民幣,下同),較2017年增長了7.2%;實現歸母淨利潤9.8億元,同比下滑16.9%,别忘了,2018年是世界杯,會對啤酒行業有較大的促進消費作用,但似乎華潤的銷售數據和利潤數據併不可觀,這也側面反映出啤酒行業的競爭比較激烈。

如果再細看,我們會發現華潤啤酒2018年報披露的產品平均銷售價格提升12.3個百分點,比銷售額增速(7.2個百分點)更快,這樣我們可以倒推出,2018年華潤啤酒實際銷量是下滑的。

另外,公司進一步披露,2018年中高端啤酒銷量增加4.8個百分點,結合2018年公司實際啤酒銷售量下滑,可以推出公司產品也在逐漸進行消費升級,聚焦更賺錢的高端市場。

但是,為什麽營收增加、高端產品佔比增長,華潤啤酒的淨利潤卻大幅下滑了?

掙得錢不少,但花的更多

2017年華潤啤酒的毛利率為33.7%、2018年的毛利率為35.1%,同比提升1.4個百分點,這主要得益於上面我們提高的公司高端產品佔比提升。這點也非常難的,畢竟行業競爭加劇,像青島啤酒這樣的頭部公司,毛利率(2017年毛利率為40.6%,2018年毛利率為37.7%)也在下滑。

那也就意味著公司銷售這一塊沒有什麽問題,也不是導緻公司淨利潤下滑的原因。那問題肯定出現在費用這一塊了,2018年華潤的銷售費用55.7億元,增長11.1%,行政開支50.4億元,增長26.8%,總計為106.1億元;2017年公司的銷售費用50.1億元,行政開支39.8億元,總計89.9億元,2018年華潤銷售費用+行政開支的費用增速遠遠超過營業額增速,這也是導緻公司2018年淨利潤下滑的主要原因。

這兩塊的費用增長是經常性還是非經常性的?如果公司運營一直需要較高的銷售費用和行政開支,那麽,持續提高的毛利率也就意義不大了。

銷售費用增速快於營收增速,華潤啤酒披露是因為受運輸及廣告費用上升的原因,這也是可以理解的,畢竟高價位啤酒不像高價位白酒一樣,供不應求,華潤為了在高端市場佔領更多的份額,廣告投入多一點也合理,後期逐漸回歸正常是大概率。

管理費用增加近11個億,這主要是公司產生固定資產減值和存貨減值總計約13億元,以及公司為了優化產能,產生相關的員工補償和安置費用約4.8億元,這兩項費用都不具有持續性,後期公司淨利率提升是大概率事件。

以上這些是華潤2018年年報中一些變化比較明顯的項目。整體來看,公司交給股東這份年報算不上驚喜,但也還算過得去。

最後,我們在簡單談談啤酒行業未來發展風險在哪里?

首先,我們應該清楚的是中國啤酒的人均消費量,可能永遠不可能和歐洲國家持平,這是因為啤酒在中國屬於外來酒種,紅酒也是,不像白酒已經在中國形成一種文化,這也是白酒和紅酒、啤酒之間最大的區别。

所以,對於增量這一塊,啤酒行業未來增速估計會比較緩慢,甚至止步不前,這也是啤酒行業的天花板。

價格這一塊,隨著消費升級,啤酒的銷售價格增長也是確定的,但是,也不要過度樂觀,因為啤酒的消費人群對於價格比較敏感,這點這2018年華潤提價,銷量下滑就可以看出來。

另外,高端啤酒市場份額的一部分被進口啤酒所佔領,而進口啤酒的增速數據一直高於行業平均銷量增速數據(根據國際啤酒網數據顯示,2016年以及2017年進口啤酒數量增速分别為20%和10.8%),這也進一步限製了國内啤酒企業的盈利能力。

總結:

華潤啤酒逐漸往好的方向在轉型,但是由於行業原因,其未來不管是產能擴張還是提價都會相對有限,尤其是產能的擴張會非常緩慢,甚至止步不前,對於公司長期的利潤增速,也不容樂觀。