在步入2018年全年業績披露的尾聲之際,作為全球前五大鉬生產商及最大鎢生產商、全球第二大钴、铌生產商和全球領先的銅生產商洛陽鉬業(03993-HK、603993-CN)發佈了2018年全年業績報。雖然洛陽鉬業這份2018年「成績單」相較於同行業企業稍晚些,但併不影響公司經營業績屢創佳績的表現。

在縱觀洛陽鉬業亮麗業績表現之前,有必要通過時間輪軸回顧洛陽鉬業的如何從不起眼的礦採企業成長為現如今的國際礦企巨頭。

源自三道莊鉬礦,併購成為發展主旋律

洛陽鉬業起源於河南三道莊鉬礦區,在2004年經引入鴻商控股完成混改後,公司成為股份製企業,併在2007年成功赴港上市,初期主營業務是以鉬鎢、金銀採選、冶煉及加工業務為主。

2008年全球發生金融危機,大部分資本密集型的企業(包括礦企)由於債務危機導緻破產或者重組的案例時有發生。此時,作為資產規模剛觸達百億門檻的洛陽鉬業,看準了海外擴張是個不錯的發展良機後,果斷設立小型國際團隊,研究海外併購的機會。

基於公司在海外沒有併購經驗,疊加海外併購資本運作併非國内内延伸式併購那麽簡單,更需考究當地政府法律及跨國併購交易規則等因素。因此,洛陽鉬業自2008年至2013年前,海外併購運作記錄是空白的。

俗話講「功夫不負有心人」。2013年,借助國家最大領導人提出「一帶一路」偉大倡議及2012年回A上市募集到36.46億元資本的驅動下,洛陽鉬業正式開啓了「併購潮」。

自2013年,洛陽鉬業從「力拓集團」手中收購了澳大利亞——NPM銅金礦後,開啓瘋狂的海外收購熱潮。截止2013年1月份-2019年1月份,洛陽鉬業分别從「自由港」及「英美資源」手中,收購剛果(金)TEM銅钴礦(持股比例達80%)及巴西的铌、磷礦。

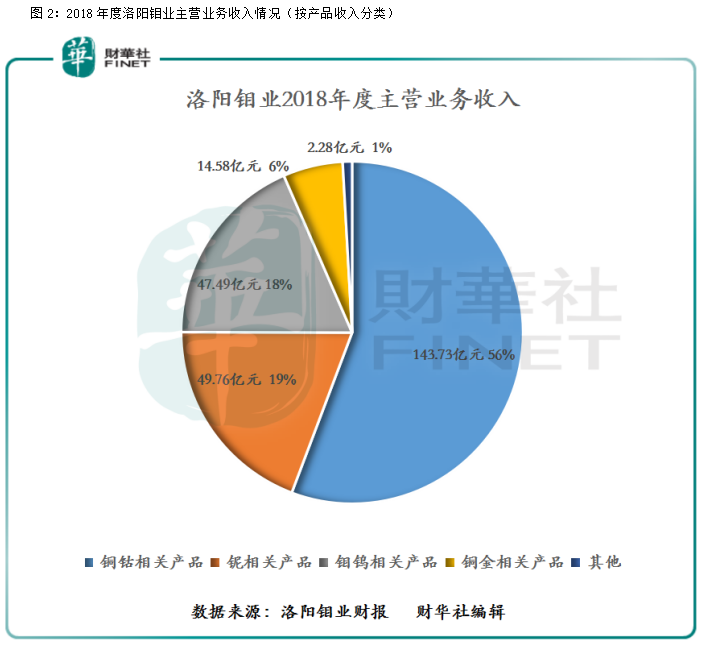

當海外併購式發展成為洛陽鉬業獲取優質礦產資源主要途徑時,公司主營產品也從以鉬、鎢業為主轉向銅、鉬、鎢、钴、铌、磷等多品種金屬併重的格局。截至2018年底,洛陽鉬業銅钴相關產品業務收入為143.73億元,佔總營業收入比重的56%,是公司主要的收入來源;铌相關產品業務收入為49.76億元,佔總營業收入比重的19%;傳統鉬鎢相關產品收入為47.49億元,佔總營業收入比重的19%;銅金相關產品收入為14.58億元,佔總營業收入比重的6%。

按相關產品的產量計算,洛陽鉬業已發展為全球前五大鉬生產商及最大鎢生產商、全球第二大钴、铌生產商和全球領先的銅生產商,同時也是巴西境内第二大磷肥生產商,成功的步入國際化礦企行列。

資產規模破千億,經營業績穩健前行

洛陽鉬業赴港上市至今,始終堅守以礦山類優質資源採、選、煉加工為主業,以現有礦山資源為基礎,持續佈局海外優質資源,做大做強的發展戰略,公司資產規模從2004年12.01億元增至2018年的1012.16億元,年復合增長率高達37.26%,年復合增速遠高於行業及競爭對手。特别是2016年-2018年期間内(如圖3所示),公司的資產規模增速最快,這主要受公司海外併購資產項併報表影響,這也直接助推公司資產規模首破千億大關。

經營業績方面,憑借公司在2016年將巴西、剛果(金)多座優質礦山資源納為麾下後,公司營業收入及歸屬股東淨利潤均呈現出穩健提升的態勢。

截至2016年-2018年底,營業收入從69.49億元增至259.62億元,年復合增長率為93.28%;EBITDA從30.3億元增至126億元,年復合增長率為103.92%;歸屬股東淨利潤從9.98億元增至46.35億元,年復合增長率為115.50%,創歷年來最佳。

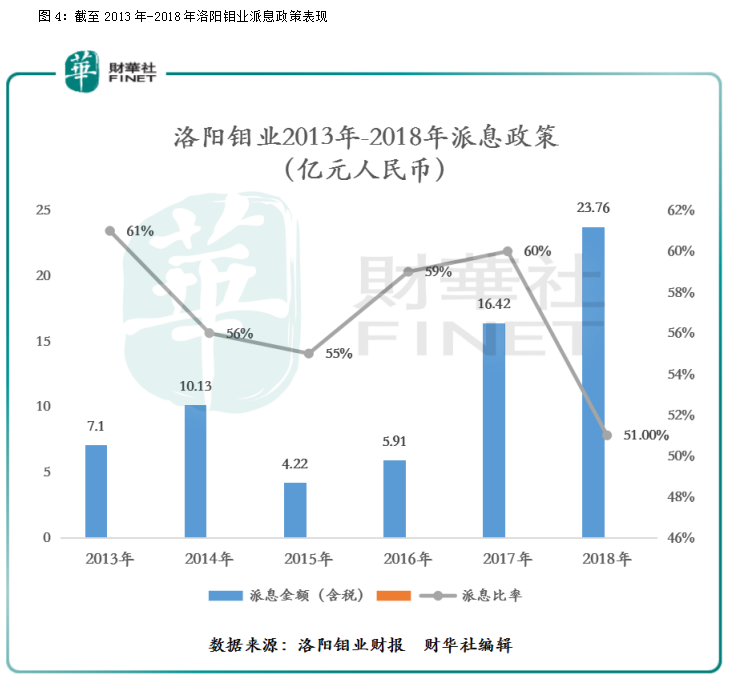

歸屬股東淨利潤收入創出歷年最佳的表現,公司的派息政策(分紅)也相對慷慨。

截至2013年-2018年底(如圖4所示),公司派息金額(含稅)從7.1億元增至23.96億元,年復合增長率為27.53%,且整體派息比率維持在50%以上的水平。

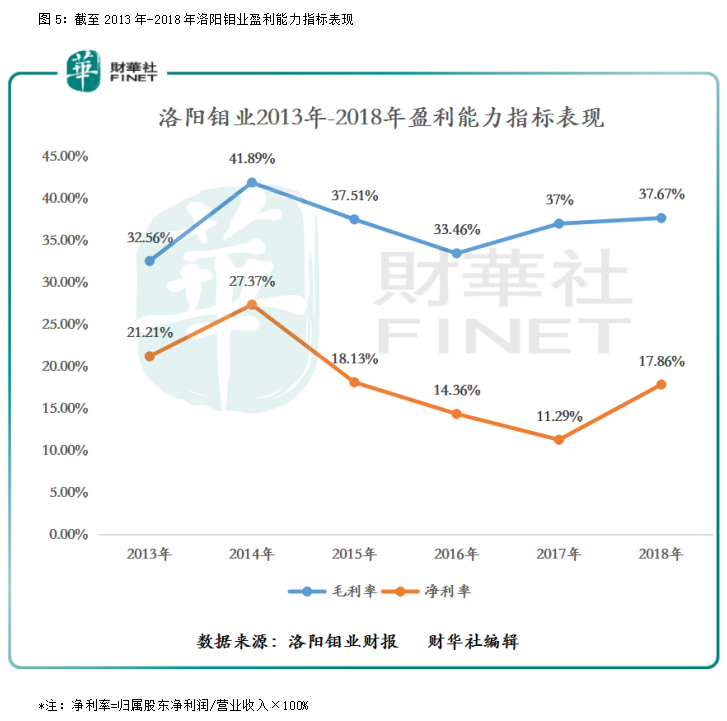

毛利率穩步提升,現金流相對充裕

隨著經營業績呈現出穩中有升的態勢,公司盈利能力也在不斷的增強。截至2018年底,公司毛利率從2013年32.56%增至2018年37.67%,整體毛利率呈現出穩增的態勢。這主要受期間内公司主要毛利率來源鉬鎢相關產品毛利率不斷提升,疊加公司成本管控收緊及基礎金屬市場價格穩增等因素影響,推動公司毛利收入從2013年的18.03億元增至2018年的97.82億元,年復合增長率為40.24%。

值得註意的是,公司毛利收入雖有40.24%年復合增速,但反觀公司淨利率的表現併沒有出現持續走高的態勢。截至2018年底,公司淨利率從2013年21.21%下滑至2018年的17.86%,整體表現呈現出前高後低的趨勢。

從直觀的角度上看(如圖5所示),淨利率要重返前期高點27.37%的位置,還有不小的距離。但是,相較於2017年低點的11.29%,2018年公司淨利率表現,有觸底反彈的迹象。

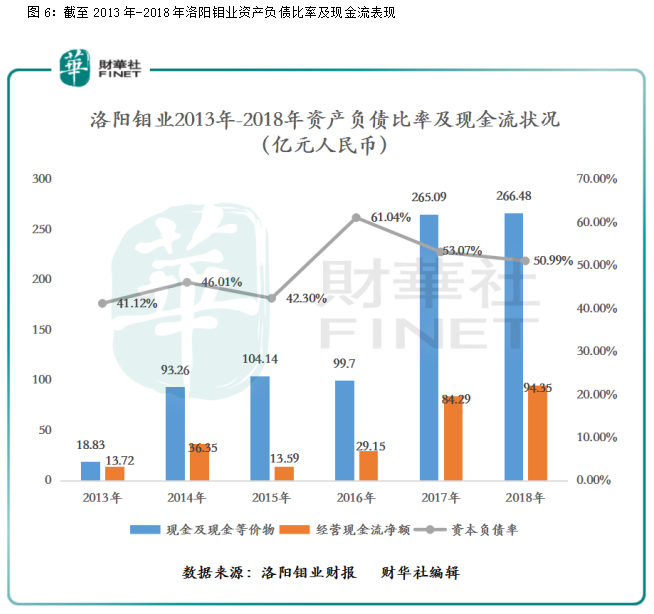

債務結構及現金流狀況方面,公司雖然近些年頻頻斥重資出海收購優質礦產資源,但公司整體的債務結構相對健康。

截至2013年-2018年底,公司資產負債率從2013年41.12%提升9.87個百點至50.99%。資產負債率雖有走高的態勢,但當前資產負債率優於行業平均水平。另外,期間内公司經營現金流淨額從13.72億元增至94.35億元,年復合增長率為47.05%,整體經營現金流相對充裕。

除此之外,公司現金及現金等價物金額從2013年的18.83億元增至2018年的266.48億元,年復合增長率高達69.88%。這主要是受期間内公司在A股通過非公開發行的股份的方式募集180億元資金的影響所緻。

手握優質礦產資源,發展前景廣闊

近些年來,洛陽鉬業在海外市場大舉併購後,獲取了世界級優質礦山資源的同時,其礦山豐富的資源儲備,也為公司未來的發展提供充足的想象力。特别是經過多筆資本運作,將TFM 80%的股權納為麾下,無疑是看中了TFM手中擁有全球範圍內儲量最高、品位最高的銅钴礦區——Tenke Fungurume礦區。

截至2018年底,Tenke Fungurume礦區產钴量僅次於嘉能可Mutanda,且其權益銅產量僅次於江西銅業和紫金礦業,使洛陽鉬業成為全球第二大钴生產商和國内重要的銅生產商。

從銅、钴礦產能及儲量上看,Tenke Fungurume 礦區擁有銅、钴礦產儲量分别為437.5萬噸和59.07萬噸,探明的銅、钴資源量分别為2429.36萬噸和221.97萬噸,未來具有非常好的勘探前景。另外,在開發Tenke Fungurume 礦區方面,洛陽鉬業可實施钴幹燥係統、銅钴配礦優化項目,促進成本降低和效益最大化。

除了Tenke Fungurume礦區外,公司還擁有兩座世界級的優質礦山資源,即全球第二大铌礦、品位最高的磷礦——巴西铌磷礦,及全球最大的原生鉬礦田——栾川鉬礦田(其中的栾川三道莊鉬鎢礦)。

洛陽鉬業盈利能力優於紫金礦業

若提及到國際化發展礦企,不得不提及到洛陽鉬業國内主要的競爭對手紫金礦業(02899—HK、601899—CN)。近些年,紫金礦業也是頻繁在海外收購礦權,以擴大公司的礦產資源儲量。對此,二級市場投資者往往在每年年度業績披露後,將兩者業績進行橫向比較,考究兩者的孰強孰弱。

財華社從兩個企業的經營業績表現出發,整理出近三年的經營業績進行比較(如圖7所示)。

從營業收入及歸屬股東淨利潤增速上看,洛陽鉬業的營業收入整體增速是優於紫金礦業,且歸屬股東淨利潤的增速明顯高出紫金礦業不少。截至2016年-2018年底,洛陽鉬業營業收入從69.5億元增至259.63億元,年復合增長率為93.27%,歸屬股東淨利潤從9.98億元增至46.36億元,年復合增長率為115.52%;同期,紫金礦業營業收入從788.51億元增至1059.94億元,年復合增長率為15.94%,歸屬股東淨利潤從18.40億元增至40.94億元,年復合增長率為49.16%。

從盈利指標上看,洛陽鉬業整體的盈利能力要強於紫金礦業。截至2016年-2018年底,洛陽鉬業毛利率從33.46%提升至37.67%,淨利率則是從18.13%略降至17.86%。同期,紫金礦業毛利率從11.50%提升至12.59%,淨利率從2.33%提升至3.86%。雖然兩者毛利率均有不同程度上漲,但經營毛利率相差較為懸殊。這主要是兩家企業雖同屬礦產企業,但兩者經營主營業務有所不同,洛陽鉬業主要從事高毛利率金屬鉬、鎢、钴及铌等稀有金屬相關業務,而紫金礦業則主要從事金、銅、鋅等基礎金屬相關業務的加工,冶煉及貿易。

除此之外,當前洛陽鉬業的資產負債率表現也要優於紫金礦業。截至2018年底,洛陽鉬業的資產負債率為50.99%,紫金礦業的資產負債率為58.12%。

尾語:

從2018年洛陽鉬業披露的財務報表中,公司的整體經營業績是穩中有升,可持續發展的礦產資源儲備相對豐富,且盈利能力明顯優於行業競爭對手。

對此,洛陽鉬業今年能否憑借這份的穩健的業績表現,衝入「港股100強」的榜單,尚待5月24日揭曉。