在近期財華社《從科創板看上海復旦,24交易日漲幅1倍不合理嗎? 》的文章中,投資者應當了解到芯片產業國家的政策推動與發展現狀,那麽今天更進一步,進入到芯片半導體產業中為數不多在國内具有分量的企業,其中就包括華虹半導體(01347-HK)。

華虹半導體是國内200mm純晶圓代工廠,按照2018年上半年的營收排名,華虹位居全球晶圓代工第9名,儘管這個排名相對於2013年的水平下降了不少,但是從華虹的營收變化上來看是比較積極的,2013年其營收隻有5.84億美元,到了2018年其營收達到了9.3億美元。

但是從這個角度也可以看出IC製造(晶圓代工)行業伴隨著整體蛋糕越做越大,不斷湧入的競爭導緻行業的競爭是非常激烈的,但是同時在兩份榜單的變化中頭部企業的優勢是非常明顯的,所以在這個橫跨5年的景園代工競爭中,保持在前10名的企業留存率達到了80%,那麽自然行業的集中度是越來越高的。

晶圓代工行業,不是製程工藝越強越吃香的

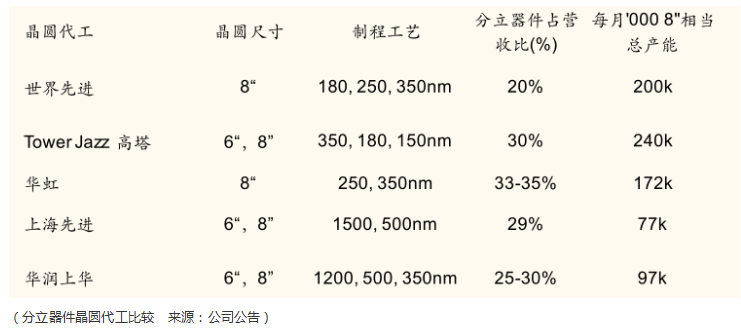

儘管這麽多的龍頭廠商,但實際上真正與華虹競爭還是世界先進,因為台積電、聯電、三星、中芯等企業主攻的方向是300mm晶圓是較小特徵尺寸技術的(如65nm及更小),這些晶圓相較於200mm晶圓(0.13µm及更大)在處理速度、耗電量上有效能上的優勢,所以像微處理器、基帶、DRAM及NAND閃存這樣的半導體產品應用的就是這類晶圓,但是同時每年需要投入50億美元-100億美元方才可以兼備研發以及使得產品在市場上保持競爭力。

而正是由於華虹這樣差異化的選擇,避免了像三星、中芯一樣在300mm晶圓製造領域與台積電的苦戰,由於台積電有7納米晶圓代工製程,所以投資者看到了三星每年都要燒掉超過20億美元來追趕台積電的這個工藝水平,同時格芯、中芯國際(00981-HK)的先進晶圓代工業務虧損持續擴大,所以格芯還有聯電索性就放棄了,去年這倆「難兄難弟」宣佈放棄7納米先進製程工藝研發及量產進度。

為什麽相較於中芯國際的苦苦掙紮我們看到華虹半導體還過的不錯,財華社註意到華虹自2014年來港IPO之後,其淨利率水平從2012年的10.44%一路上升到了2018年的19.89%,儘管這里面有華虹自身努力以及行業需求擴大的因素,沒有台積電這樣一路遙遙領先的對手是毛利率水平得以提升的重要因素。

從半導體整個產業鏈條來看,IC製造也就是晶圓代工處於產業鏈的中間環節,從晶圓的製造流程來看,首先芯片設計廠商需要進行IC設計,也就是將電路係統、運行邏輯與性能轉化為具體的物理版圖,這類企業都是大家所熟知的,比如高通、華為海思等等。

而這些廠商為了降低資產負債的情況,就把具體的生產過程交給晶圓代工生產商操作,在這個過程中晶圓需要經過擴散、光刻、刻蝕、離子註入、薄膜生長、化學機械抛光、高純金屬濺射靶材金屬化這樣的過程,晶圓代工廠製造好了以後,再拿去進行晶圓測試、封裝,最後再經IC設計廠商之手賣給各大半導體應用公司(蘋果、三星、華為、海力士、英特爾、英偉達),而應用的領域就是我們生活中所接觸到的各種電子產品:手機、電腦、電視、機頂盒、路由器、基站射頻通信等等。

貼合國情,有需求才能穩增長

由於涵蓋面非常之廣,產業鏈足以擔當得地起經濟引擎的角色,而這類半導體應用領域的產品對於普羅大眾又是剛性的需求,而從產業接力的角度來說,要想在經濟上更上一層樓,那麽隻有科技創新一條路,而半導體產業就是這條路上必須要攻克的難關。

對於華虹來說,差異化的技術節點的選擇(200mm晶圓)避開了主流的競爭,從而比較從容地迎接了市場的增長,而華虹穩健增長的另一面是它比較好的契合了中國高低產業共存的經濟結構。

改革開發40年以來,中國的產業結構不知不覺地融合了世界百年的產業發展成果,比如上海,最初的生產力是紡織產業,繼而在不斷的對外開放與加入世界貿易組織中引進了家電、液晶顯示器(電腦、電視)、光伏、汽車新能源等等。

所以,在經濟發展不平衡局面下各種產業共存的結構中,導緻了產業結構和層次充分的多樣化,新的、舊的,傳統的、高端的都有,而且都有各自的市場,都能活下來。

這也是為什麽,單純的在製程工藝上華虹的平均製程為246 納米,遠差於台積電的 60納米,聯電及中芯的 110-120 納米,但是它的股價卻要比中芯國際的股價在2016-2018年間表現好得多的原因,用網絡的語言就是華虹的產品比較貼合國情,比較接地氣。

在半導體產業實現國產替代的規劃中,實際上投資者看華虹的區域營收結構就能清楚,越來越多的訂單是來自中國,從2011年的48.4%增長到了2018年的56.4%,而且這是在營收從6.09億美元增長到9.3億美元的基礎上做到了,所以國產替代的計劃就不僅是成立大基金這樣的一個簡單的舉措,而更多地可能來自於產業轉移的需要,那麽在這樣的產業轉移中,國家的半導體研發技術自然也得到了提升,華為的海思設計出來的麒麟係列芯片,亦離不開這樣的產業轉移、更替的趨勢。

所以儘管詩和遠方令人享受,都期望能夠獲得處理器、基帶、DRAM、NAND閃存這類芯片研製的技術,但是更切合實際的,但是我們經濟的底盤卻併不是又這些高高在上的產品組成的。

從我們的生活出發,看華虹未來的成長

實際一點,大家經常坐公交的公交卡、上班的門禁卡、飯堂吃飯的飯卡、銀行取錢的銀行卡,這里面是需要嵌入式非易失存儲器這樣的晶圓芯片的,當然這種芯片還可以用於遙控器、家電、電表;除了這種芯片還有邏輯射頻芯片、分立器件、模擬及電源管理芯片、獨立非易失存儲器芯片,儘管這些芯片運用的領域可能隻是收音機、電源適配器、LED照明、汽車轉向控製器這類大家看起來科技含量併不酷炫的產品,但是它是我們經濟存量中的重要組成,從國外的半導體產業發展來講,他們也是這樣走過來的。

實際上,華虹近年來的淨利率水平一直在增長,這主要歸功於分立器件的高速成長,其營收佔比從2011年19.9%到2018年的33.4%,已經成為了華虹營收與業績重要的影響因子。

分立器件毛利比較高當然是產品的科技含量更高一點決定的,它包含MOSFET/SJNFET和IGBT,這些電壓驅動式功率半導體器件可以應用於焊接機、電動車、充電樁、計算機,一聽應用的領域就比收音機高了一個檔次,毛利率自然就更高了。

從競爭對手的產能狀況來看,華虹居於中間水平,隨著華虹自身產能的擴增(從2011年每月119千片200mm晶圓提升到了2018年每月174千片200mm晶圓)以及電動汽車的發展,再結合分立器件行業集中度的上升,華虹淨利率保持穩定的增長將是可以預期的。

等待市場盤整與華虹業績達到新的平衡

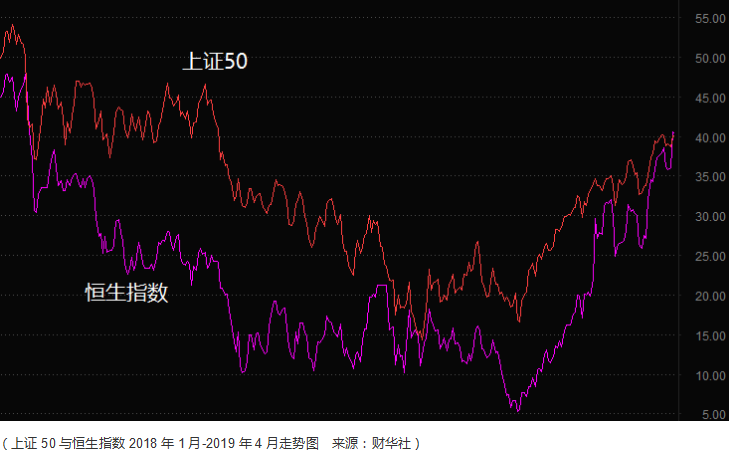

還有一點也是值得討論的,就是來自市場行情轉暖對於華虹估值正面的提振影響,財華社曾在年初(2019年初)在《2019年港股展望:不具備趨勢性機會》中提及A股對於港股的影響,併對恒生指數的走勢做一個定義:海外版的上證50。

按照市場的走勢來看,這個判斷至少目前來看還是正確的,那麽在這一推論之下,財華社有理由相信隨著A股市場的轉暖,港股亦會隨之跟進,那麽對於業績穩定增長的華虹半導體來說,其未來就是戴維斯雙擊的過程,而由於港股市場對於華虹半導體的估值因素,其仍然需要市場的盤整與業績的向好達到新的平衡,在未達到平衡之前,其股價更多是以波動/震蕩的方式來表現,這時就是考驗投資者時機選擇與耐心的時刻了。