芯片產業對於中國經濟轉型升級的重要性不言而喻,對芯片產業有所研究的投資者就能了解為什麽國家接二連三的在推進芯片產業領域的投資,從2014年6月,國務院發佈集成電路產業發展新的綱領性文件《國家集成電路產業發展推進綱要》,同年9月工信部辦公廳宣佈國家集成電路產業投資基金(大基金)正式設立。

也就是說實際上在中興事件發生之前,國家就已經意識到芯片產業的戰略性意義了,儘管從研發投入上比起直接從海外購買(韓國、日本、美國)在短期來看是低效的,但是從長遠來看將避免海外國家在芯片領域(手機、電腦、通訊產品)對中國企業的經濟封鎖,這確實是戰略性的考量。

芯片行業,將成為科創板最大的受益者

而眾望所歸的註冊製,將在科創板上推行。投資者可以看到科創板推進的速度、效率之高前所未有,從2018年11月5日國家主席在首屆中國國際進口博覽會開幕式上宣佈設立,到2019年3月22日部分企業開始獲得上海證券交易所的受理,可見政府穩經濟之餘,優化經濟結構的信心之強。

此外,據財華社統計,在72家受理的企業中,14家公司所處的領域就是芯片行業,分别是深圳市傑普特光電、上海瀾起科技、廣東華特氣體、上海聚辰半導體、上海安集微電子、江蘇聯瑞新材料、上海中微半導體、廣州方邦電子、江蘇卓易信息、上海晶晨半導體、江蘇蘇州和艦芯片、上海樂鑫信息、上海晶豐明源半導體、山東睿創微納技術。

這72家受理的科創板企業中,以行業計算,芯片行業以14家公司居首位,其次是醫藥生物企業,共計10家,醫療器械共計6家,光器件企業共計5家,鋰電池、網絡安全企業均為3家,通信行業為2家,其餘的企業所處的行業則比較散亂。

由此可見,國家發展芯片產業的決心併不是三分鍾熱度,而是強勁且持續的。那麽這對於二級市場的投資者來說就是天時地利人和的機會,這也是財華社選擇芯片行業公司分析的基礎。

在港股上市的芯片半導體公司中,有分量的企業也就4家,分别是ASM PACIFIC(00522-HK)、中芯國際(00981-HK)、華虹半導體(01347-HK)以及今天的主角上海復旦微電子(01385-HK)。

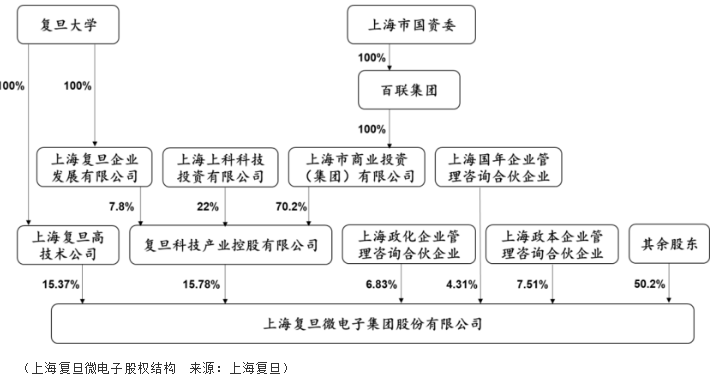

上海復旦微電子的大股東是復旦大學,董事長蔣興國除了揮師上海復旦之外,也是復旦復華(600624-CN)的總經理,也曾經擔任過復旦張江(01349-HK)的非執行董事。

除了復旦大學以外,二股東就是上海國資委了,這也是為什麽上海復旦每年都可以從政府那里拿到一定研發經費補貼的原因,從可統計到的數據2012年開始,截止到2018年,平均每年從上海市政府那里獲得9300萬的研發補貼用於芯片的研究。當然這比起京東方A(000725-CN)在各種屏幕上的接近千億級别的增發融資面前隻是九牛一毛罷了。

上海復旦微電子每年所創造的利潤也算對得起政府每年的研發補貼,從2012年的1.43億,穩步增長到2017年的2.28億,儘管這個表現不能算亮眼,但是港股市場在估值上卻一直在打折扣。

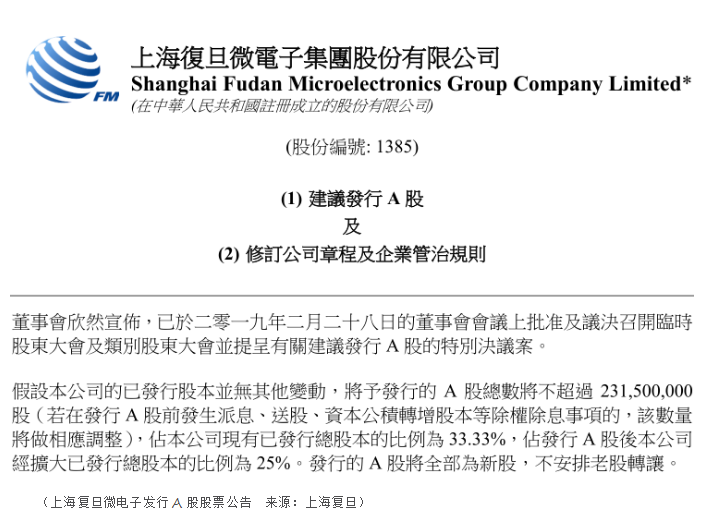

A股發行,低估值成了最大的優勢

這一方面是由於上海復旦所研發的芯片相對於海外先發的芯片企業是處在一個低端的水平線上,隻能做做金融IC卡、公交卡、門禁卡、電表芯片這樣的產品,而在相對高端的領域FPGA芯片中隻有北鬥導航係列的基帶芯片,而本身FPGA芯片領域,它的產業規模相對於CPU芯片和GPU芯片是較小的,2018 年全球FPGA市場約為60億美金左右,而其中40%的份額應用於通訊產品、16%應用於汽車、8%應用於數據中心。

而且在這個領域頭部玩家Xilinx(賽靈思)和Altera(2015年6月被Intel以167億美元收購)已經佔據了行業70%以上的市場份額,第二梯隊的Microchip和Lattice也佔據了16%左右的市場份額,留給其餘FPGA廠商的空間實在不大。

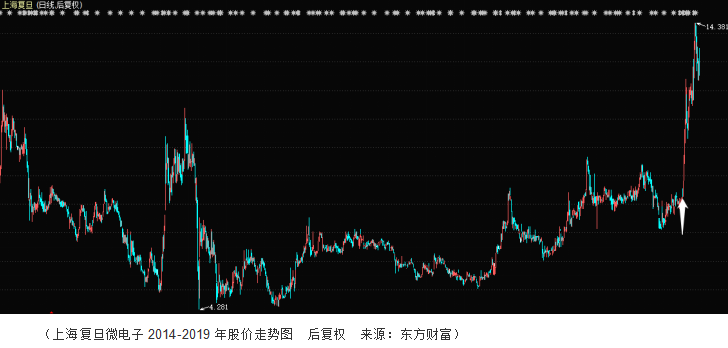

所以我們看到儘管上海復旦微電子的整體盈利是在增長的,但是市場給予的估值是一路回落的,從2013年30PE到達2016年15PE,整整減了一半。

但是為什麽股價在公告發佈之後就開始飙升呢?實際上從國家的產業-經濟的願景中我們已經得出了答案的一半。

那剩下的答案就比較實在了,港股的價值股估值水平要高於A股的價值股估值,同時港股的科技股估值水平要低於A股的科技股估值,那麽原來在港股的低估值就成了上海復旦巨大的優勢,儘管投資者看到2018年的歸屬淨利潤隻有1.29億,但是這併不影響市場在提升估值上的決心。

同時投資者也看到了港股市場在2018年10月下旬以來在價值股高盈利的背景下驅動了市場投機的情緒,這也給上海復旦這樣的科技股帶來了顯著的積極影響。

意志與信心比數據更加重要

需要認識到的是,儘管上海復旦在FPGA領域的的水平還拿不上台面與國際廠商競爭,但是這意味著未來的發展空間,從2000互聯網泡沫的角度來看,即便芯片產業在中國A股市場未來的行情走勢中出現了泡沫,那這個泡沫也是值得期待的泡沫,用市場化的選擇篩選出具有本土競爭力的芯片企業,這不就是科創板中有這麽多芯片受理企業的原因嗎?

至於上海復旦微電子能否在安全與識别芯片、智能電表芯片、非揮發性記憶體、專用模擬電路、IC產品測試服務的業務中有所突破,這就不僅是數據問題,而更是意志與信心的問題。