香港證監會對「殼」資源和「借殼上市」再出手,引發市場關註。在嚴監管的高壓下,企業赴港股上市機會更顯得彌足珍貴。

遏製「借殼」

提起「借殼」,香港「殼王」高振順大名鼎鼎,玩轉15家上市公司控製權,把藥業公司做成清潔能源,把電信企業改頭換面成金融媒體,把仙股變為藍籌,真可謂「峰回路轉、移花接木、順水推舟」財藝高超。

因為有利可圖,「殼王」最後甚至把自己也賣掉。2015年,瑞東集團(00376-HK)宣佈易主馬雲,馬雲通過雲鋒基金投資27億港元入股,這筆交易讓高振順「殼王」生涯推上頂峰。

但是近來「高振順」們的日子不好過了。2018年4月,港交所收緊企業上市指引,防止公司透過首次公開招股製造殼股。2018年,港交所拒絕21家申請人的上市申請,2017年拒絕5宗。

「借殼上市」是在IPO審批難、審批時間長,市場投機氛圍濃重,内幕交易等違法行為尚未根除等多重背景下的暫時現象。

為防止造殼或養殼活動,港交所將嚴格處置那些業務極少,或沒有實質業務的上市公司,併阻止上市企業大幅縮減原有業務,隻餘下極少業務、逐漸變為上市殼股的情況。

2018年5月,港交所刊發除牌咨詢總結,修訂《上市規則》有關除牌條文,併於當年8月生效,通過效率的除牌程序,促使不再符合持續上市準則的發行人及時除牌,併就除牌過程向市場提供確定性。

在遏製「借殼上市」方面,港交所計劃於2019年刊發咨詢總結。通過刊發借殼上市咨詢文件,提出在不影響發行人合理擴充或多元發展業務下,限製公司透過借殼上市將不符合上市資格的新業務註入上市殼股。

「嚴打之火」還燒到保薦人身上。香港證監會認為,保薦人對上市過程有很大程度的控製。若保薦人未能儘到審查義務,導緻不合規公司上市,將實以情節罰款或除牌。

港股IPO也不易

借殼上市受限之後,在香港IPO也變得越來越不易。

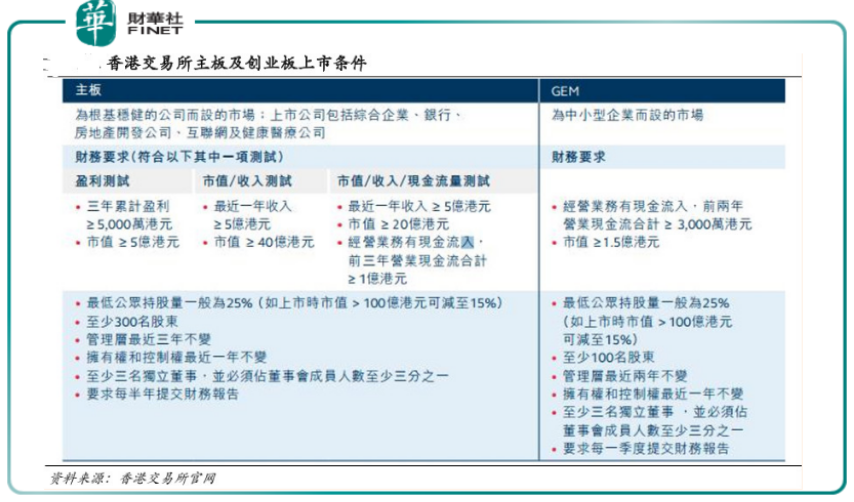

與紐交所相比,香港IPO相對較難。在香港主板上市的公司需通過「盈利測試」、「市值/收益/現金流量測試」,或者「市值/收益測試」中的至少一個。

「盈利測試」一項,要求企業上一財年股東應佔盈利達到2000萬港元,前兩年累計股東應佔盈利達到3000萬港元。

對比紐交所,其僅要求企業上三個財年的總持續經營業務稅前收入達到100萬美元,近兩個財年的最低持續經營業務稅前年收入達到25萬美元即可。

港交所規定的最小經營年數和現任管理層在任年數也高於美國市場。瑞幸咖啡就折戟此項,以為成立僅一年,不滿足香港上市條件,為此今年準備赴美上市。

這似乎跟當年「阿里巴巴香港IPO事件」很類似。當年香港上市規則中規定「同股同權」,阿里巴巴的「合夥人」製度顯然不符,而美國早有允許創業公司有獨特的管理和股權結構的先例,阿里巴巴才決定轉向美國上市。

此外,港交所規定,上市公司需「創造一個」公開市場,要求公眾持股量必須達到25%,而美國市場隻規定,公眾持股量和持股市值達到某個數值水平即可,無需看發行結構。

上市規則林林總總,香港往往更繁雜。除向監管機構提交大量文件外,企業在香港IPO需至少1位保薦人,作為發行企業的代理人與監管機構溝通,協助處理IPO申請,美國則沒有保薦人製度。

當資本市場IPO審核從快、從嚴、標準化之時,「殼」公司就沒有價值,更沒有「借殼」一談了。此次香港證監會大力打擊「殼」資源,甚至不惜連坐保薦人,以後企業上市請「燒香」IPO。

港股仍是全球優質市場

香港資本市場依然被企業青睐。三十年來,港股作為國内連接全球資本的一個窗口,不僅實現其自由金融港的功能,還一舉成為冠絕全球的IPO一哥。

港交所(00388-HK)2018年新股集資額全球第一,新上市公司數創新高,共集資2880億港元,成為全球市場「一哥」。

騰訊、閱文等新經濟企業也成為港股中流砥柱,刷新外界對港交所的認知,吸引大批内地企業赴港上市,港股市場在内地企業心中位置不言而喻。

分析内地企業紮堆赴港上市的原因,不外乎,第一、香港上市的時間可控性很高。香港上市有一套明確規範的程序,公司一般在6-12個月左右就可以完成上市的過程。

例如物美股份2003年在香港上市,整個上市過程用7個月左右的時間,趕在2004年12月11日中國零售業全面對外資開放之前。

- 在估值方面,香港市場對内地金融、新能源、消費品行業的接受程度較高,估值基本接近,甚至出現很多香港估值高於内地A股估值的案例,主要集中在銀行、保險、新能源等行業板塊。

- 香港上市成公司宣傳和推廣公司業務的機會。總之好處是不一而足。