美債利率倒掛歷來是不祥之兆,往往緊隨其後的是美國經濟衰退,甚至發生波及全球的經濟危機。2007年美債利率倒掛,伴隨著2008年經濟危機。未料12年後,美債利率倒掛再次出現,引發市場擔憂。

利率倒掛是否意味著美國經濟將進入衰退?財華社認為,結合歷史數據看,利率倒掛引發的市場擔憂自有其道理,不過這也要看本次倒掛延續時間長短。如果美債利率的倒掛僅是持續幾日,而不能導緻月均利差的轉負,則這種倒掛對於經濟衰退的預警很可能是僞信號。

無論本次利率倒掛是否可持續,但信號觸發全球資產避險情緒是不可避免,紐約商品交易所4月交割的黃金期貨價格上漲5美元,收於1312.30美元/盎司。本週金價累計上漲0.7%,錄得連續第三週上漲。

倒掛是預警,但引爆點往往是不可預測的。在每一個經濟週期的冷暖榮枯、興盛衰敗間,卻是被一根稻草壓塌,進而演化成危機而終結。如果未來1-2年内,經濟金融危機真的到來的話,將會以一種什麽樣的形式出現,併將如何蔓延?

所以,在本次利率倒掛露頭之際,它的延續週期,成其是否是緻命「毒藥」的研判,此外,美國以及全球金融體係是否完善,更是值得警惕,畢竟沒有人想成為引發本輪經濟危機的導火索。

美債收益率倒掛,美聯儲停止加息

美債收益率罕見倒掛,上一次是2008年全球金融危機!

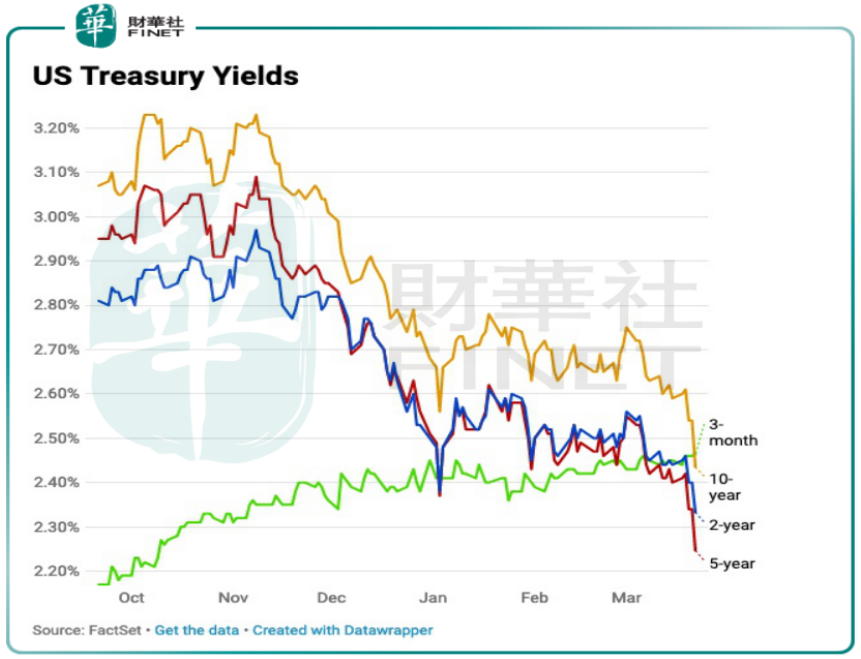

美東時間3月22日,買盤刺激推動10年期美債收益率跌至2.416%,3個月和10年期美債大幅收窄。

下午4:35,3月期和10年期美債收益率自2007年來首現倒掛!3個月期國債收益率2.459%,10年期國債收益率2.437%,這是自2007年以來息差首次出現負值。

3個月期美債收益率升破10年期美債收益率,收益率曲線出現倒掛,表明投資者對美國短期經濟併不看好,認為短期投資風險更高。

這被公認為是一個重要的衰退指標,全球經濟再次引發投資者擔憂。

難道連債券交易商也對美國經濟失去信心?美債整個形勢都趨向倒掛,2年期和10年期債務收益率差也越來越趨向倒掛,已下降至10個基點,而一年前則為60個基點。

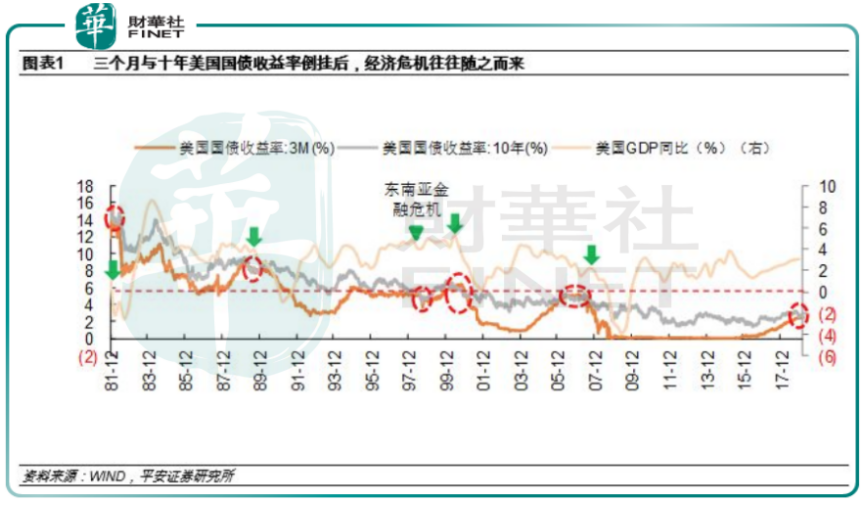

從歷史規律來看,美債收益率曲線是美聯儲貨幣政策的前瞻指標,美國利率曲線倒掛平均領先貨幣政策拐點4.3個月。

美債收益率曲線在2019年倒掛壓力上升,意味著美聯儲年内加息或暫停。3月20日,美聯儲決定停止收緊貨幣政策,多數官員目前預計美聯儲在年内將不會再加息,預計美聯儲將在2020年年底前降息。

利率倒掛成不祥之兆,經濟危機不期而至?

利率倒掛成美國經濟衰退先行指標,1960年以來美國總共經歷8次經濟衰退,每次衰退之前都出現利率倒掛現象,從利率倒掛到進入經濟衰退時間間隔約為6到18個月。

期中,3個月和10年期國債收益率差更是美聯儲首選國債收益率曲線指標,從過往的歷史來看,這部分曲線倒掛是美國經濟乃至世界經濟即將出現衰退的一個重要信號。

復盤1980年以來40年間,美國債市3月期和10年期國債收益率倒掛,除本次之外,時間分别在1982年、1989年、1998年、2000-2001年,2006-2007年,共計6次。

伴隨而來的是全球性或區域性重大經濟金融危機,與上述時間節點對應的經濟金融危機分别為1982年滞脹危機、1990-1991年美國經濟危機、1998年東南亞金融危機、2001年科網泡沫破裂引發的經濟金融危機以及2007年次貸危機引發的2008年全球性經濟金融危機。

顯然,美債利率倒掛成為有效預測經濟衰退的一個重要信號。研究上述事件演變規律,併非信號一出現,經濟危機就在2019年立馬上演。

在倒掛出現一年内,美國經濟增速大多是邊際上的放緩,也不乏半年内增長加速的情況,如1980年和2006年。倒掛隻是提示人們經濟危機要來,若認識得當,或許市場還有時間去化解和面對。

經濟危機預警敲響,美國能否逃過一劫?

結合歷史數據看,美國利率倒掛其實都有延續一段時期,鑒於本次3月期和10年期美債收益率剛剛出現倒掛,其持續時長或者頻繁出現時長就顯得頗為重要,是衡量其「緻命性」的重要標志。

此外,2008年的危機也是因為銀行體係内部缺陷造成,如果本次沒有大的引爆點,或將隻是美國經濟體弱增長、甚至停滞而已,談不上大衰退。

所有數據表明,美國經濟高位回落態勢已現,但考慮到居民、企業槓桿率距歷史高位尚遠,加上美元霸權下美國強大的逆週期調節能力,美國爆發經濟金融危機的條件尚不成熟。

美國政府支出增速受赤字規模壓製與兩黨博弈衝擊會有所減緩,但政府支出作為逆週期調節的一大工具,併不會加劇美國經濟下行,所以美國經濟即使下行,大概率也將是緩慢的震蕩回落過程,而非突發性的崩潰。

利率倒掛下,唯一可以確定的是,一向估值高企的美股可能會結束長達十年的牛市轉而進入長週期熊市,這可能會成為壓製美國經濟的一大因素。

不過目下看,美股仍然是全球的主力市場,美債利率倒掛對於大宗商品市場是利空,對貴金屬市場則有避險作用,未來全球市場運行將更加艱難。

「空頭」幽靈拉響警報,全球資產「避險」流向

12年後的3月22日,這隻「空頭」幽靈再次來襲,美股在内的全球風險資產也大幅下滑,標普跌1.9%創1月來最差,納指跌2.5%,耐克財報後收跌6.6%,放眼全球股市、期貨市場,資金瘋狂逃離風險資產。

相反的,現貨黃金、日元、國債等避險資產全線上揚。紐約商品交易所4月交割的黃金期貨價格上漲5美元,收於1312.30美元/盎司。本週金價累計上漲0.7%,錄得連續第三週上漲。

短期來看,市場對於美聯儲政策和美債收益率均看淡,再疊加歐央行有退出QE的計劃,因此總體來看,美元指數可能會迎來下行區間。

從歷史經驗來看,美元指數進入下行區間,人民幣匯率或將受此影響短期走強。業内人士分析稱,投資熱潮將湧向中國,而原油、貴金屬、有色等商品也可能迎來近年最佳投資時機。

國際金融協會數據顯示,今年以來,投資者已投入總計860億美元購買新興市場股票和債券,規模超過2018年4月至12月的總和。

莫尼塔宏觀研究團隊繼續看好2019年新興市場國家的資產表現,作為其中的佼佼者,中國資產將更受青睐。

外資湧入,對國内貴金屬板塊構成一定事件驅動效應,值得跟蹤,相關標的有山東黃金、西部黃金、金貴銀業、興業礦業。

總結:倒掛是預警,但引爆點往往是不可預測的。在每一個經濟週期的冷暖榮枯、興盛衰敗間,卻是被一根稻草壓塌,進而演化成危機而終結。

所以,在本次利率倒掛露頭之際,它的延續週期,成其是否是緻命「毒藥」的研判,此外,美國以及全球金融體係是否完善,更是值得警惕,畢竟沒有人想成為成為引發本輪經濟危機的導火索。