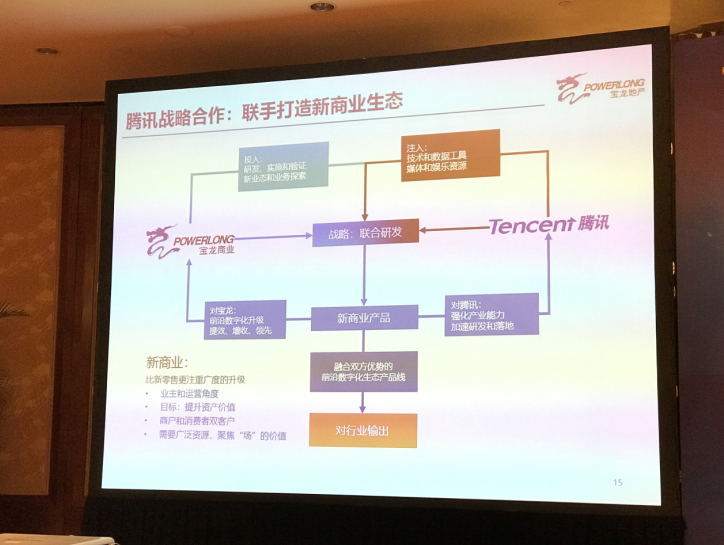

在寶龍地產(01238-HK)的2018年業績發佈會上,除了介紹公司去年的成績以外,最吸引人的就是騰訊控股(00700-HK)與寶龍在2018年底公佈合作的「紐扣」計劃,併將以此打造「新商業」概念的業務模式。

騰訊在昨晚自己的業績發佈會上也坦言,如今不能太依賴遊戲業務,公司需要均衡發展,捷徑就是用好自己廣大的用戶基礎和大數據與各行業展開合作。寶龍上了這條被騰訊定位為智慧零售的船,阿里巴巴等其它互聯網巨頭的跨線上線下合作的巨輪也已開啓,寶龍控股作為早早搭上互聯網巨頭合作的内房股,未來會擦出怎樣的花火呢?

營收上升 純利下滑

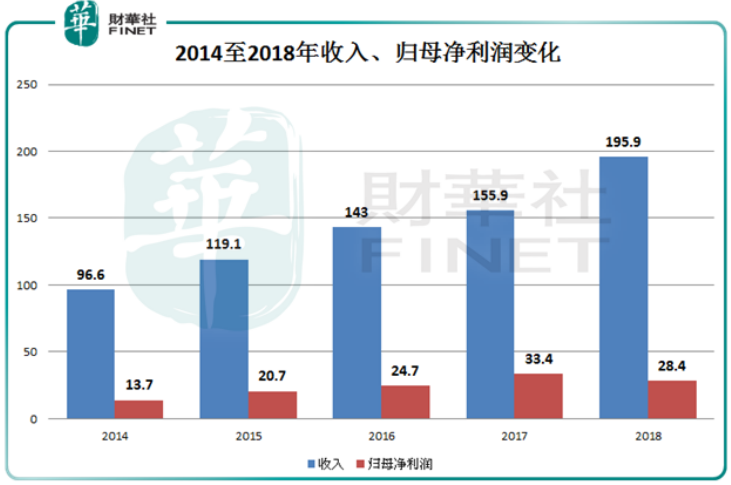

3月22日,寶龍地產公佈了公司2018年業績情況,報告期内收入195.9億元(人民幣,下同)同比增長25.7%,不過營收的上升併沒有帶來純利的增長,反而同比下降14.9%,為28.37億元。

實際上,翻看公司歷年財報數據,在近五年的時間里,公司均是收入與純利雙增長,直到2018年才出現了例外,究竟是什麽情況導緻了2018年的增收反降利呢?

報告期内,公司的行政開支由2017年的8.95億元大幅上升至14.81億元,同比增幅65.4%。同時,公司融資成本淨額由2017年的5.73億元大幅上升至13.77億元,增幅達到了140.3% 。

合約銷售面積翻番 毛利率上升

2018年是寶龍合約銷售的大年,公司期内錄得合約銷售額約410.4億元,這比2017年度的208.8億元增長了96.5%,幾乎翻番的合約銷售額似乎併不能得到持續。談到2019年的預期,許華芳謹慎的將目標定在了500億元,這意味今年的合約銷售額增速將恢復到正常區間,約為21.8%。

聚焦長三角 均衡發展住宅與商業地產

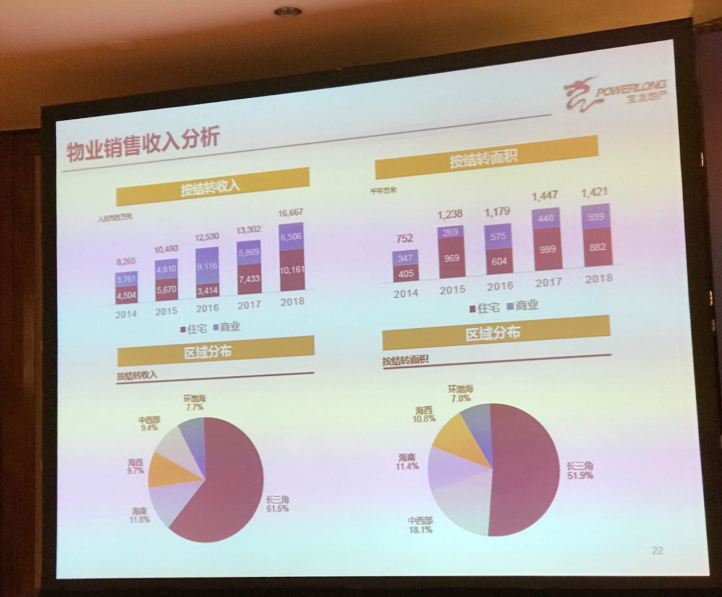

目前看來,寶龍地產對長三角地區是十分的執著,按結轉收入來算,在2018年佔了總體收入的61.5%,其餘的區域就要少很多了,排第二的海南僅為11.8%,海西為9.7%,中西部為9.4%,環渤海最少為7.7%。

在住宅地產和商業地產的偏好上,寶龍發展的較為均衡。在2018年,按結轉收入來算,住宅佔比略高為61%,商業地產為39%。而聯係過去5年的數據來看,兩者整體上保持均衡發展態勢。

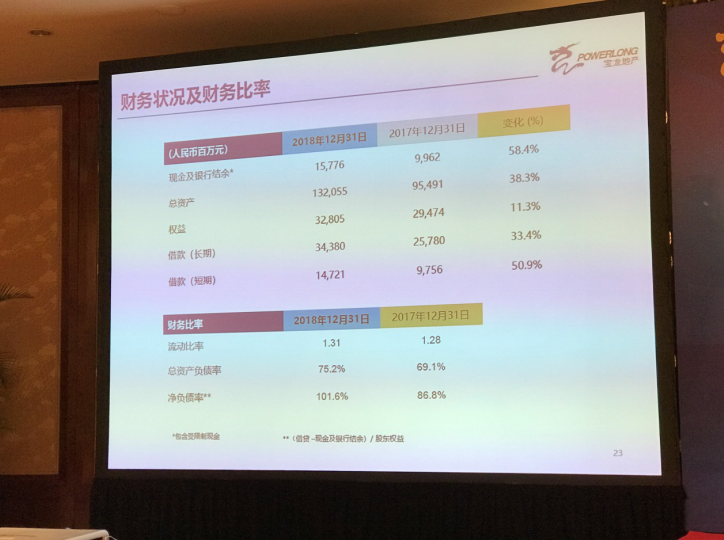

現金充沛,淨負債率過百

截至2018年12月31日,寶龍的現金及現金等價物餘額為148.4億元,同比增長58.1%,據發佈會現場公司高層介紹這創下公司歷史上的最高值,目前公司的總資產負債率為75.2%,但是淨負債率已達101.6%,許華芳也說2019年將把負債率降低。

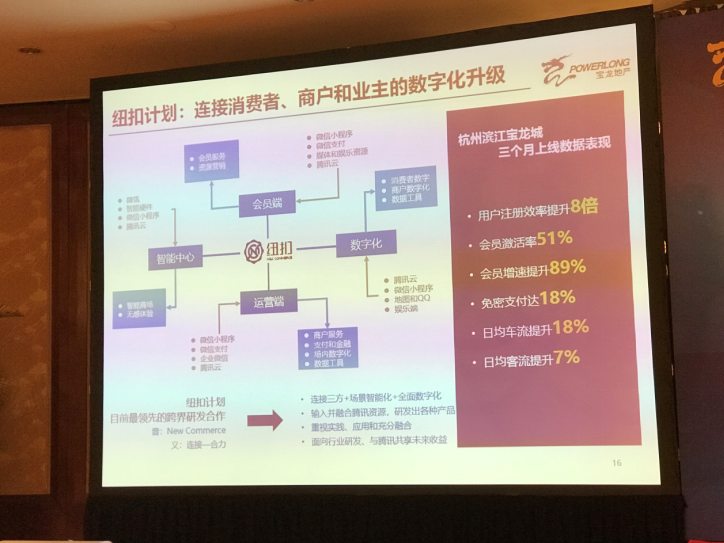

與騰訊偶然擦出的「花火」

寶龍和騰訊的合作是事出偶然,本來這是寶龍的一個項目需要技術支持,騰訊加入了進來,這次愉快的合作奠定了深化合作的基礎。騰訊可以幫助寶龍將商場加速數字化,增加寶龍的商場智能化,同時也可以為客戶提供更多服務,增強與客戶的互動性,提升服務體驗,使客戶即使離開商場都可以保持著與寶龍的粘性。

這種將客戶與資源連接的計劃被命名為「紐扣」,這被賦予了三個層次的任務。一是把業主商戶和消費者連接在一起,二是把場景的各種設備連接在一起,三是最終是為了資產增值。紐扣計劃是基於微信小程序的新會員體係,在微信團隊的協力下,已經整合了包括多種支付方式、電子發票、定位、社交以及為渠道引流的種種作用。實際上,這也是騰訊積極拓展的業務實踐方向,相同的訴求下加深了彼此的合作關係。

現場記者問答環節

問:去年的合約銷售額增幅達到了90%以上,今年的合約銷售目標隻有500億元,增幅卻僅僅20%左右,為什麽目標定的這麽低?

許華芳:首先去年業績增長了97%,在行業里是比較高的,今年的保底增長是22%,我們有信心會做得更好。今年的整個地產行業的增長都會比去年「穩健」,這是我的理解。因為國家的一城一策調整,希望穩定,不希望暴漲暴跌。

寶龍拿地的策略就是不拿貴地,不借虧錢。從拿地的角度我們主要還是集中在長三角。

問:寶龍的商業項目方面,之前提到說今年開9個,剛才說是7個,有兩個項目進展的不順利嗎?商業項目的回報率是多少?

許華芳:我們這幾年的新開的商業項目是希望做更多的標桿,從質量和規模上來講,質量比規模更重要。比如說廈門的項目我們就花了5年的時間打造,而一般常規項目我們隻花兩年。每年5到7個項目的開業我覺得是合適的。到明年戰略目標是50個,我們現在的統計已經是54個,這是超出了預期的。

問:淨負債率上升破百,借款成本也上升,是否公司在融資和資金上有壓力?

廖明舜:今年總資產負債率和淨資產負債率都會下降,今年董事會給管理層的要求是今年的債務總額不能超過2018年的490個億。今年我還會有三、四十億的利潤進來,所以我肯定債務比例是肯定會下降的。

併且,今年的我們從考核來講,增加了匯款考核,我們希望把融資成本進一步下降。