近年來粵港澳大灣利好不斷,隨著《粵港澳大灣區發展規劃綱要》的出台,四十一年前的改革開放春風再拂華南,粵港澳大灣區成了整個中國經濟最具活力的前沿陣地。

中國奧園(03883-HK)3月18日發佈2018年業績,2018年公司合同銷售金額為912.8億人民幣(單位下同),同比增速為内房最快之一,同比大幅增長100%。營業額同比增長62%至310.1億元。毛利潤同比增長88%至96.3億元,毛利率約31.1%。淨利潤為29.4億元,同比增長51%。董事會建議派發末期股息每股36分(約合42港仙),派息比率為40%。

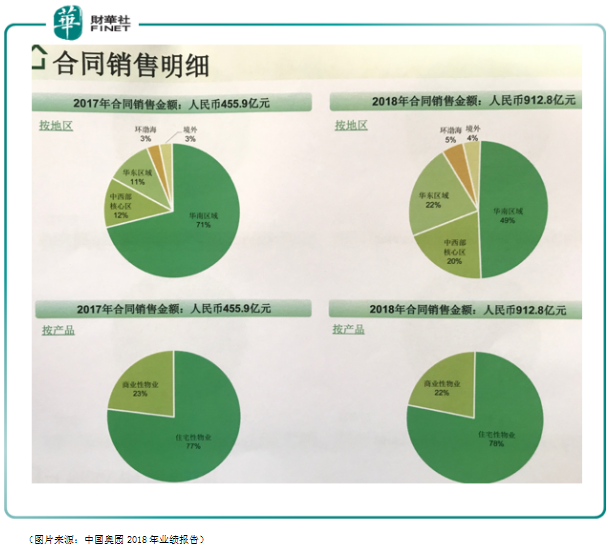

聚焦大灣區

如此靓麗等業績與中國奧園深耕粵港澳大灣區分不開的。2018年公司912.8億合同銷售金額中的49%來自華南地區,華東和中西部核心區各佔約20%。在2018年確認銷售金額的297.4億元中,華南地區更是佔到了73%的比重,這比2017年上升了11個百分點。

從土地儲備來看,截止2018年12月31日,奧園擁有198個項目,分部在70個境内外城市,土地儲備總建築面積達3410平方米,預估貨值為3650億元。若按建築面積計算,整個華南區域在總土地儲備面積中佔比為47.5%,這其中僅粵港澳大灣區就佔比高達21.7%。

所以說從佈局上來看,無論是現在還是未來,中國奧園都將約半幅身家與粵港澳大灣鬧鬧的綁在了一起,而在可見的未來預期中,粵港澳大灣區再次定位中國經濟改革開放的前沿陣地,這一點是清晰和明確的,受益於此,中國奧園合同銷售金額在2016年至2018年年復合增長率達到了89%。

在業績發佈會現場,公司管理層對2019年合同銷售金額的增速目標卻頗為謹慎,將其同比增幅定在了25%。

穩健的資信狀況

2016至2018年先後獲得國際三大評級公司評級:惠譽BB-、標普B+、穆迪B1,今年2月惠譽將公司評級展望調升至展望正面。

從類型上來看,公司以境内銀行貸款為主,佔比50%,再與境外債券(20%)、境外銀行貸款(15%)、境内債券(10%)和信託(5%)相結合。

從借貸成本上來看,公司的綜合借貸成本持續在降低,從2013年的11.4%逐年下降至2017年的7.2%,2018年略有反彈至7.4%,不過這在整個2018年國内借貸成本上升的大背景下,這已經是很低的增幅。

2019年1月公司先後增發2.75億美元2021年到期7.95%優先票據,接著發行了5億美元2022年到期8.50%優先票據。這率先打開了2019年亞洲美元債券市場,併重啓内房三年期美元債公開市場發行。2月份,公司再次發行2.25億美元2023年到期7.95%優先票據,超額認購8倍,進一步延長債務期限,助公司穩健、長遠的發展。

在發佈會現場,集團主席郭梓文、集團副主總裁陳嘉揚、營運總裁馬軍等回答了記者的提問。

以下為業績發佈會現場精彩的記者向公司管理層問答環節

Q:中國房地產市場數據2019年1、2月公佈的數據似乎併不理想,你怎麽看今年房地產市場?是否會大幅放緩?另外奧園會調降房價嗎?

A:(郭梓文)確實從統計局最新數據,1、2月份的銷售金額和面積同比下降的,主要是2018年政策的正常回調,2018年的政策推出的密度和力度都是史上最高的。兩會期間談到未來房地產調控問題,我們相信監管層總體是以穩字為主。我們所在的一些地方政府,有些已經釋放出有利於房價和銷售面積提升的好政策,我們有信心完成在去年基礎上增長25%的目標。

Q:房地產稅今年會推出嗎?

A:(郭梓文)房產稅我們認為今年肯定不會落地,三年内應該沒有推出來的機會。

2019年2018年12月公司實現合同銷售人民幣173.9億元,再創單月新高。

Q:核心利潤率一個是下跌一個似乎持平,今年會不會比較大壓力?

A:利潤率比2017年有輕微下降,主要是因為2018年錄的6個多億匯兌損失,2017的時候我們是匯兌收益,這一正一反對我們利潤率產生了一定的影響,但這匯兌損失是非現金性的,對公司的現金流不會產生太大影響。

因為我們毛利率在上升,隨著結轉的增長,我相信核心利潤率在2019會有更大的提升空間