稱霸美顔界10年的美圖秀秀,在受智能手機普及的助推下很快成為了全球範圍内最受歡迎的美顔APP。

但美圖秀秀這一個APP併不是美圖公司(01357-HK)唯一的戰略目標,硬件產品、電子商務、海外佈局等業務也是美圖公司十分註重的發展方向。近年來,美圖公司嘗試通過多種方向來挖掘自身業務的商業化變現,以實現持續盈利。

美圖公司管理層在2018年業績發佈會上也稱:「美圖最困難的時候已經過去了,通過結構性調整和轉型,美圖正向新的里程碑邁進。」

備受市場關註的美圖公司2018年成績單已出爐,下面我們來看一下美圖最新運營狀況。

業績欠佳,商業變現能力待提升

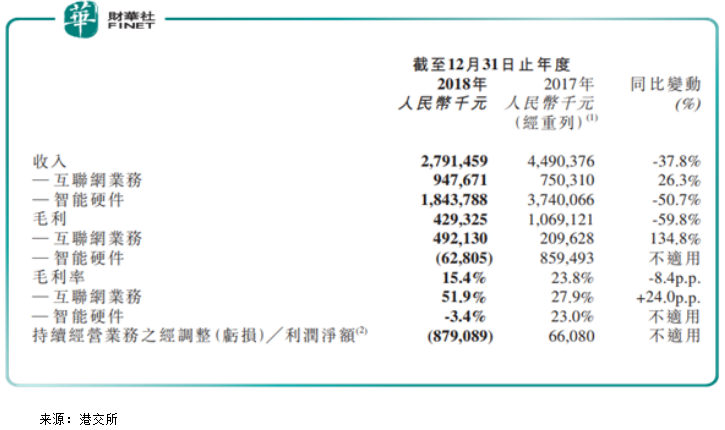

根據業績報,美圖公司2018年收入27.91億元(人民幣,下同),同比下降37.8%。其中,互聯網業務收入為9.47億元,同比增長26.3%;智能硬件業務收入18.44億元,同比下降50.7%。

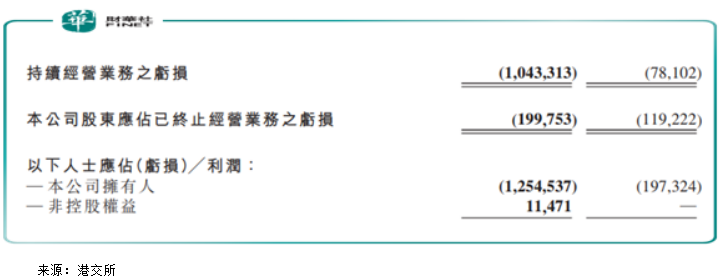

營收下降的同時,美圖公司的淨虧損更是大幅增長。2018年,美圖公司歸屬於公司擁有人的虧損為12.54億元,同比擴大535.8%;而來自持續經營業務的虧損大幅增至10.433億元,2017年則為7810萬元。

業績增長困難重重,此次虧損擴大更是使市場對美圖公司未來的盈利再度渺茫。實際上,在深化轉型的2018年,美圖公司業績退步併不算令人詫異。成立至今,美圖公司之所以難以支撐起業績,最根本的原因是尚未走上商業變現之路。

美圖手機將成歷史,美圖回歸互聯網

曾經有不少人認為,比起互聯網公司,美圖更像是一家沒前途的手機公司。美圖公司推出的手機至今已有6年時間,且該業務營收和銷量均實現4連增。但在2018年,美圖公司智能硬件設備的營收首次出現下滑,大幅下降50.7%至18.44億元,智能手機業務則虧損約5億元。

基於智能手機業務市場充滿挑戰以及手機業務盈利能力欠佳,2018年11月,美團公司將美團授權給小米集團(01810-HK),雙方共同研發手機,美圖主要負責影像技術及算法,不再自行生產。美圖公司創始人兼首席執行官吳欣鴻今日在記者會上稱,預計今年中旬前完全終止智能手機業務。

智能手機曾撐起美圖公司業績的半壁江山,但終究沒能成為公司的現金奶牛。此次終止該項業務是明智的,隻有「瘦身」走「輕資產」路線,落實以輕資產模式發展的模式,才能去追逐擁有巨大流量優勢獲取社交平台及AI等領域的紅利。

在剝離重資產,回歸互聯網的2018年,美圖公司在互聯網業務分部開始取得成效。該業務年内所得收入同比增長26.3%至9.48億元。毛利表現更為亮眼,同比上升134.8%,達到4.9億元,從而帶動毛利率攀升24個百分點至51.9%。

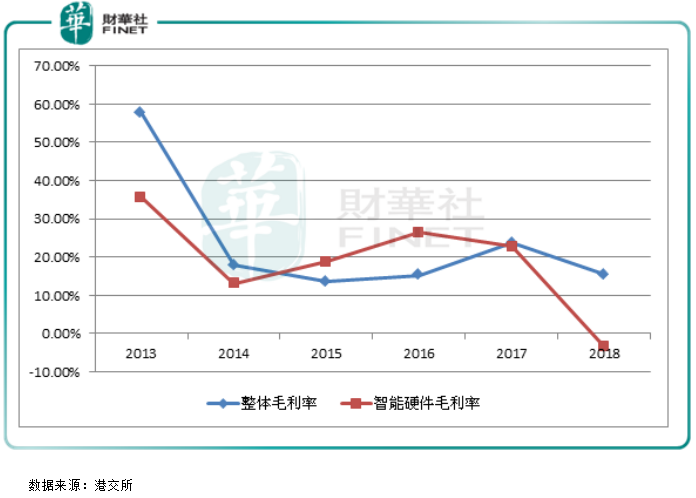

不過,互聯網業務分部亮眼的毛利率卻難以扭轉美圖公司智能硬件業務以及公司整體的毛利率,公司毛利及毛利率可以說「慘不忍睹」。

因此,啓用「美和社交」的全新新戰略,重點在AI、產品視頻化等多元化佈局入手,通過社交提高用戶活躍度,用社交的方式提高用戶粘性,從而獲得更多的流量以求更優的商業變現是美圖公司目前戰略轉型的方向。

以下為美圖公司管理層在2018年業績發佈會中的問答環節:

問:在智能硬件業務方面,公司今年收入會處在什麽水平?

答:公司去年智能手機業務以及電商業務分别虧損5億元以及2億元,預計將於2019年中旬之前完全關閉該業務。今年上半年,公司仍有一些出售自身手機的收入,但手機出貨量不大,公司在與小米共同研發的項目上按照每部手機毛利10%收取授權費用。公司自身手機收入會計入非持續經營收入,而未來與小米合作的手機收入則計入持續經營收入。與小米合作推出的新手機預計在今年6-7月份公佈相關消息,相關收入視乎未來手機的銷量分成。

問:公司在短視頻業務上會有什麽發展規劃?

短視頻領域的賽道很大,將是公司今年的發展重點,公司會在不同形態上做突破。公司會將現有產品全面視頻化,做到創新的視頻產品,如美圖秀秀將陸續推出短視頻拍攝處理功能等。

問:公司去年減少了30%的員工,今年在員工數量上會繼續下降嗎?

答:隨著業務調整,人員優化是未來的常態,也是保持活力的必要方式。我們在人員架構做調整後,將在產品技術、商業化方面加大投入力度。

問:公司海外業務的定位是什麽?怎麽看待樂遊的合作?

答:我們在海外收入方面有兩個模式,一個是定位模式,另一個是廣告模式。我們更聚焦定位模式的突破,海外用戶量達到了一定規模後,將會採取廣告方式。

我們海外的廣告主要是與Facebook等企業程序化的合作,用戶訂閱付費是我們比較大的收入來源,目前海外訂閱業務一年時間能給我們帶來7000萬的收入。目前,我們的海外客戶量有1個億,其中30%是男性用戶。希望通過與樂遊的合作,為男性用戶提供遊戲產品和服務,成為美圖自身社交體係的成長增加多元化的用戶基礎。

問:未來互聯網業務收入比重能否超過50%?

答:肯定可以超過50%,該業務的毛利已經超過50%了,今年會遠高於50%。