春天是個好季節,各地基建項目陸續開工,這個節點上的中國中鐵(00390-HK,601390-CN)捷報頻傳。

拿下246億元訂單,城市基建成亮點

進入2019年,中國中鐵正在經歷一個小陽春,鐵路、公路、市政及其它工程三大主營業務訂單大增,不僅有力碾壓同業寡頭中鐵建,市政工程訂單更是成為亮點。

3月18日,中國中鐵發佈重大工程中標公告。公告顯示,近期中鐵工程中標價合計逾246億元,約佔中國會計準則下中鐵2017年營業收入的3.57%。

財華社梳理這18個訂單,鐵路訂單55.6億元,公路訂單19.2億元,市政及其它工程訂單約合171.2億元。從最新訂單看,市政及其它工程訂單佔比大頭,公司市政業務新簽訂單比重從2015年的51.1%逐步升至2018年的61.3%。

其中,深圳市濱海大道交通綜合改造工程設計施工總承包合約金額32.5億元,蘇州國際物流快速通道二期部分項目合約涉約21.78億元。

中鐵業務根植鐵路,觸角延伸至鐵路、公路、城軌、市政工程、房屋建設等各個領域,其中鐵路、城軌建設市佔率常年在45%以上,近年市政基建業務成為基建訂單增長的新驅動。

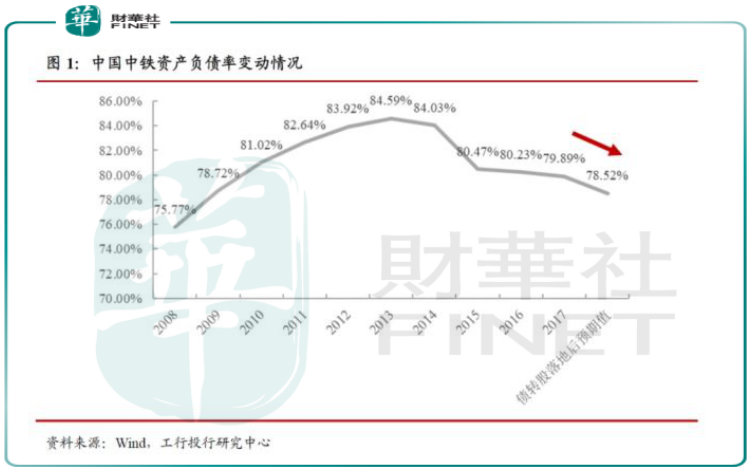

資產負債率穩步下降

中國中鐵利好消息不斷,股價卻難有起色,二級市場大多抱怨該股負債率高,常年在80%以上。

這是基建行業特性,跟行業背景、政策有密切聯係,墊資、收款週期長的特點,負債率會相對較高。

也可能是大企業的通病,拿行業外格力電氣來看,這頭「現金牛」資產負債率都接近70%。

2017年年底公司合併報表的淨資產為1697億元,公司的合併報表總負債為6744億元,合併報表的資產負債率為78.52%。2017年的利息支出就高達80億元以上。

2013年,中國中鐵資產負債率為84.6%,截止2018年上半年,中國中鐵資產負債率為78.6%,降低了6個百分點。

為了降槓桿,去年8月中鐵實施市場化債轉股,淨資產增加116億元,資產負債率降低約1.37個百分點,資產負債結構得到優化。

從資產具體構成來看,流動資產佔據主要部分,中國中鐵流動資產合計佔比總資產的78%。其中中國中鐵存貨佔比34%,應收票據+應收賬款佔比18%。

多元化業務提升毛利率

雖然中國中鐵基建業務市佔率高,但併未帶來溢價能力的提升,公司鐵路業務毛利率常年保持在5%左右。

近年市政基建和其他業務訂單量增多,讓公司基建主業毛利率繼續提升。2018中期財報顯示,中鐵公路和市政業務毛利率8.5%和9.3%,遠超鐵路毛利率4.9%,帶動公司整體毛利增長13%。

市政基建和其他板塊訂單增長,也反映出中鐵多元化的業務發展趨勢。

近年來,房地產成貢獻業績第二大業務板塊。中鐵房地產業務主體是中鐵置業集團以及中鐵文化旅遊投資集團,2017年,公司房地產業務營業收入303.5億元,同比增加6.9%,佔公司營收比重4.38%。

根據易居克而瑞數據,截至2017年底,中國中鐵權益總土儲貨值4593億元,位列所有房企第 14位。

2015年至2018年中,中鐵房地產業務毛利率分别為25.85%、26.51%、24.49%、27.83%,整體呈現較為平穩的趨勢,比基建業務高好幾個檔次的毛利率對平滑綜合毛利率功不可沒。

作為基建圈内唯一「家里有礦」的寡頭,中鐵手里還有豐富礦產資源。受益於銅、钴和鉬等金屬價格的回升,2018中期,該板塊收入22億元,同比增長30.52%,毛利率45.83%,成為新的業績增長點。

基建板塊回暖,驅動業績增長

2018年開始,國家開始新一輪基建刺激,基建穩增長重磅政策不斷出台,這一點從中鐵和中鐵建這兩家寡頭的新增訂單可以看出。

兩家同是含著金鑰匙出生的國企,同是有著萬億市值的壟斷企業,競爭相當激烈,中鐵每次僅以微弱優勢險勝。

從近日披露的2018年經營情況看,中鐵累計新簽合同金額1.692萬億,中鐵建新簽合同額1.678萬億元。中鐵以140億元保持領先地位。

隨著中鐵和中鐵建(01186-HK, 601186-CN)這些承接市政訂單逐步兌現收入,市政工程以及公路訂單逐步回暖,未來1-2年,兩家行業寡頭也將迎來收獲期。

中信證券預計,2019年中國中鐵鐵路、城軌訂單將逐步回升,承接市政訂單逐步兌現收入,維持2018-20年盈利預測,給予公司2019年11倍PE,對應目標價8.8元,維持「買入」評級。

中國中鐵曾入選2017「港股百強」第19位,2018年中鐵是否有新的名次異動,敬請密切留意2019年5月24日(星期五)在深圳中洲萬豪酒店舉行的「港股100強」頒獎典禮。