作為港股百強的企業之一中國石化(00386-HK;600028-CN),今年來風波不斷,先是被爆出旗下全資子公司聯合石化2018年經營虧損約46.5億元人民幣,進而導緻中國石化淨利四季度斷崖式下滑。

近期又遭花旗減持1034萬股,每股作價6.47港元,總值6689.98萬港元,最新持股數目20.34億股,最新持股比例減至7.97%。

子公司虧損、大投行減持,似乎2018年中國石化過的併不如意,可我們發現它的股價不管是2018年還是近幾年,在港股和A股都走勢不錯,是什麽原因呢?可持續增長嗎?

子公司虧損、大投行減持隻是表面現象

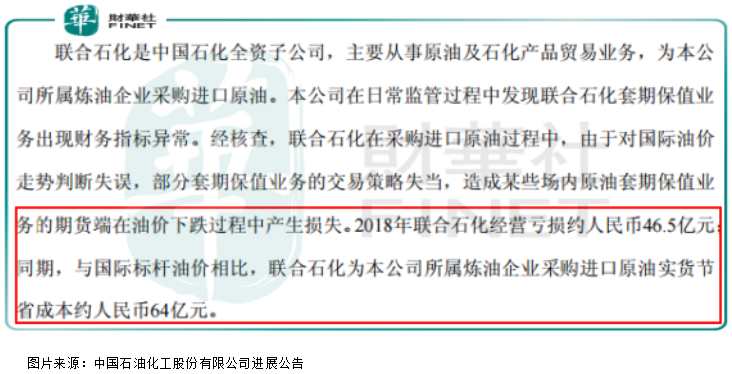

對於中國石化的全資子公司聯合石化出現巨額虧損(46.5億元),財華社查看資料發現,併不是這家公司主營業務出現問題,主要是因為管理層誤判油價走勢,套期保值業務的交易策略失當,造成某些場内原油套期保值業務的期貨端在油價下跌過程中產生巨額損失。

也就意味著這種虧損與公司經營業務無關,對於中國石化的經營利潤影響不具有持續性,這一點中國石化管理層也曾表示,「第四季聯合石化出現虧損,主要因為誤判油價走勢,以及不當的對衝措施,但管理層相信,這不會影響集團的煉油業務,併預期對2019年的表現也無進一步的影響」。

另外,對於近期花旗減持中國石化股份,財華社認為對公司也沒有過多的影響。因為,從減持金額來看,隻有幾千萬元,而花旗持股數量高達20多億,金額則過百億,併不能說明花旗在看空公司。

從近期這兩則消息看,子公司虧損雖然會對中國石化產生不利影響,但影響也比較有限,且是一次性的,而花旗減持股份,對公司的影響則可以忽略不計,所以,這兩則消息併不能對公司業績產生長期不利影響,自然對股價的衝擊也就相對有限了。

油價築底回升是關鍵

對於近幾年中國石化股價走強,隻有一個原因,那就是公司業績築底回升推動的股價大漲。

從上表可以看出,2015年公司淨利潤築底之後逐漸回升,截至2018年已經接近翻倍,如果不是去年中國石化產生非經常性損失46.5億元,截至2018年淨利已經翻倍,公司淨利潤走勢基本和股價走勢同步。

最後,再簡單談談作為近幾年一直位列港股百強的中國石化,在2019年淨利潤能否在上一個台階?

再談2019年中國石化淨利能否在上一個台階之前,我們先來看下面這張美原油走勢圖,從這張圖我們會發現,這張美原油走勢圖基本和中國石化的淨利潤以及股價走勢一緻。

美原油月線走勢圖:

也就是意味著,2019年中國石化淨利潤能否增長,主要取決於國際原油價格能否保持增長,而國際原油價格具有不可預測性,但就目前來看處於復蘇狀態,因為OPEC成員國都表態在積極維穩油價,美元漲勢也有放緩迹象。

退一步講,就算2019年國家原油價格保持穩定或者小幅下挫,2019年中國石化的淨利潤也有增長的動力,因為2018年全年中國石化的子公司出現46.5億元的非經常性損益,2019年大概率這塊的利潤會補回來,進而增厚公司全年淨利潤。

所以,對於2019年中國石化淨利潤增速財華社保持樂觀態度。

總結:

綜上所述,雖然近兩年中國石化業績保持穩步增長,但長期來看,原油價格變動對淨利潤會產生非常大的不確定性影響,這也是公司長期存在最嚴重的問題之一。另外,從中國石化歷史業績財華社發現,淨資產收益率長期維持在10%下方,這對於長期股東來說是不可接受的。

中國石化於2017年入選港股百強,2018年在子公司巨虧46.5億元的背景下,淨利潤還實現雙位數增長,2018年中國石化能否再次入選港股百強榜單呢?敬請密切留意2019年5月24日(星期五)在深圳中洲萬豪酒店舉行的「港股100強」