伴隨著外部大環境以及企業内在需求的變化,雲服務行業叠代升級已勢在必行。雲計算、大數據技術已成為推動雲服務行業發展的重要引擎,人工智能技術的加入更將給雲服務行業的升級插上了翅膀。

按照微軟Azure一位高管的說法,現在雲服務行業的發展才剛剛起步。

目前,國内眾多的雲服務提供商已開啓了群雄逐鹿的時代,金蝶國際(00268-HK)便是其中一員。

繼Windows版財務軟件、ERP後,金蝶國際2011年起就已轉型「雲管理」戰略,但成果似乎併不理想,雖然雲服務業務市場規模有所擴大,但至今都未能盈利。在雲軟件的賽道上,金蝶深化雲轉型之路依然困難重重。

業務構成

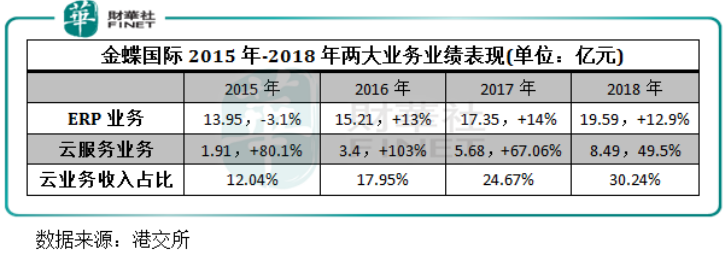

按業務劃分,金蝶國際目前有兩大業務:企業資源管理計劃業務(即ERP業務)、雲服務業務。

ERP業務一直以來是金蝶國際的盈利大頭,也是公司傳統的軟件服務業務;而雲服務是近些年來備受市場關註的轉型重頭業務。軟件是業務,雲是未來,這也是軟件開發商順應產業互聯網的必然趨勢,金蝶國際自然不會缺席雲服務這一個風口。

作為金蝶國際的主營業務,且經過多年的沉澱,ERP業務表現一直相對穩定,直到公司這些年戰略轉型雲服務領域,ERP業務目前也依然是公司主要的收入來源,至今仍有近70%的營收比重。

雲服務虧損仍在擴大

金蝶國際董事會主席徐少春曾說過「軟件是金蝶的過去,雲才是金蝶的未來。」併將雲服務在2020年的營收比重定在60%的目標。

根據金蝶國際於3月13日發佈的業績報告,2018年公司整體表現尚可,營收淨利均實現了三連增,但雲服務業務有喜有悲。

公司在2018年全年收入同比增長約21.9%至約28.09億元(人民幣,下同)。毛利為22.94億元,同比增長22.3%。淨利潤同比增長約32.9%至約4.12億元。每股基本盈利為13.19分,擬派發末期股息每股1分。

從兩大業務看,在2016年剝離了包括移動互聯網醫療服務在内的虧損業務以精心雲轉型後,金蝶國際兩大業務結構開始出現較大的轉變:ERP業務平穩運行,而雲服務收入佔比雖不斷提升,但是其收入增長率逐年下滑,2018年進一步下滑至49.5%,且仍為扭虧,反而呈擴大趨勢。

從已披露的數據看,2016年-2018年,金蝶國際雲服務業務經營虧損額分别為8825萬元、1.36億元及1.49億元,雖然虧損幅度併不大,但是要實現扭虧顯然是件很傷神的事。

畢竟對於傳統廠商來說,轉型難確實是一個通病。在仍處於轉型之初的企業,挖掘自己的護城河,防範潛在的競爭者,無疑需要耗費巨額資金投入和面臨殘酷的競爭環境,利潤微博也是在所難免的事。金蝶的轉型之路也遇到過坎坷,比如雲之家打造的ISV生態,與釘釘、企業微信上演了生態「三國殺」,想要做成平台型產品,結果也併不可觀。

錢燒出來的雲服務佈局

轉型雲服務數年,不可否認的是,金蝶國際的雲服務佈局廣度還算不錯,進展也較為順利。「金蝶雲之家」在2015年用戶數量大幅增加,到了2018年大型企業付費用戶已超過7000家企業,在2018年期間簽下了安踏、溫氏股份、立白集團等大客戶。IDC近期數據顯示,「雲之家」連續三年在大中型企業市佔率第一。

2016年發佈的小微企業雲「金蝶精鬥雲」到目前佈局初見成效,2018年收入同比增長104.9%。2018年8月,基於雲原生架構的企業級雲服務平台「金蝶雲·蒼穹」發佈,簽約了包括華為、溫氏集團在内的大企業集團。

此外,金蝶國際推出的雲服務產品還包括金蝶雲·星空(定位成長型企業雲服務平台)、管易雲(提供電商雲服務)、雲之家(移動辦公)等,還提供汽車和金融方面的雲服務。

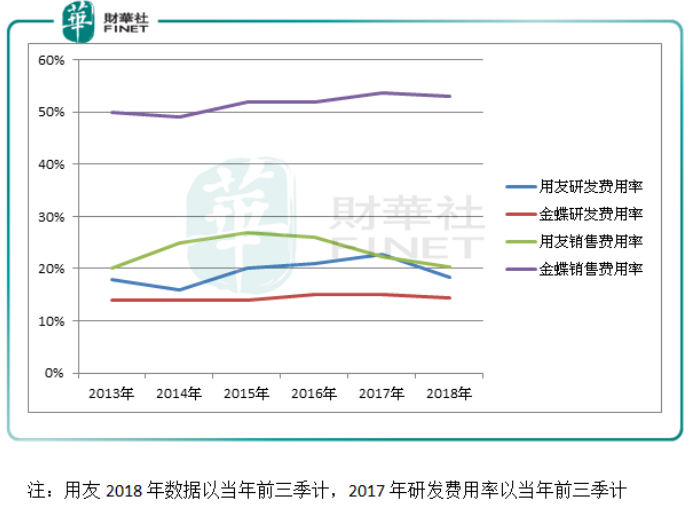

雖完成如此廣泛的佈局,但金蝶也存在「殺敵一千自損八百」的尷尬境地。沒有哪一家企業轉型不會經歷陣痛,金蝶國際在雲服務上砸的錢併不低於同行。2015年-2018年,金蝶國際的研發開支由1.96億元攀升至5億元,2018年研發開支佔收入比重高達17.8%,與國内行業的老大哥用友網絡(600588-CN)2018年前三季的18.27%差不多。

另外,金蝶國際在銷售費用方面遠甩用友網絡幾條街。2015年以來,金蝶國際銷售費用率均維持在50%以上,而同期用友網絡銷售費用率不斷下降,目前隻有20%左右。可見為了拓展市場,金蝶國際十分豪氣,絲毫沒有吝惜。雖然天下沒有難做的生意,但金蝶國際管理層在2018年業績發佈會上也吐露出心聲:我們每一天都過得忐忐忑忑!

以下是金蝶國際管理層在2018年業績發佈會現場的問答環節:

Q:公司提出到2020年雲服務業務收入佔比要達60%,但到目前為止沒有虧損收窄的趨勢,是否有壓力?

A:我們雲服務大客戶的佔比高於競爭對手,我們近兩年加大投資併提高服務水平和產品創新力度,以平衡公司整體盈利。我們的傳統業務佔比還算高的,產品也正在轉化,我們更註重投資未來,不求馬上盈利。雲服務的虧損額變化不大,且營收比重在增加,相信明年能走出正確的方向,我們對2020年雲服務業務收入佔比要達60%是很有信心的。

Q:公司去年雲服務板塊營收增速下滑至49.5%的原因是什麽?如何看待公司「管易雲」平台一直處於虧損狀態?

A:50%增速的目標是我們發佈給市場預期的,但是低於我們内部考核的目標,實際上我們内部考核的增速達到了60%。前兩年我們有業務的調整,造成去年「管易雲」負增長,但今年前2個月增速達到20%,今年或許有20%以上的漲幅。

Q:去年下半年小微企業市場收入增速較上半年大幅放緩,有無繼續下滑的可能?

A:我們2018年下半年「金蝶精鬥雲」的營收增速有104.9%,小微企業業務正加速擴大,將來收入要翻倍。

Q:證明看待與國内同行的競爭?

A:我們行業有競爭,但也有業務上的互補,我們有在探索和同行在合作上的機會。

Q:公司近期回購雲之家是出於什麽樣的考慮?

A:兩三年前,雲之家仍然是一個免費的平台,併無收益但達到市場推廣效果。回購雲之家股權對於公司可深化雲平台構建,加快雲業務持續成長,提升公司移動辦公解決方案市場的競爭力。目前雲之家已經調整到大客戶營銷,有利於集團的產品協同效應,提升集團整體收益。

Q:公司有無回歸A股的計劃,或者有無計劃赴科創板上市?

A:香港市場對我們非常友好,我們的發展也不太受限。目前沒有回歸A股和赴科創板上市的計劃。

Q:公司盈利有所提升,但派息額卻下降,是否保留資金以提升業務的投資和運營?

A:派息是將公司現金流考慮在内的,雖然不多,但是我們會適當調整派息的幅度,合適的話將來會考慮增加派息金額。我們未來兩年的投資相對較多,一方面將在技術和人員招聘方面加大投入,另一方面我們在考慮投資各個行業的項目和創新業務。

Q:2019年有何展望?

A:每一年都挺難的,成長中沒有一帆風順。2019年是充滿大機遇的一年,我們在產業互聯網轉型方面是有先機的,但是也存在挑戰。但是我們也不過於樂觀,我們每一天都是忐忐忑忑過的(笑),都挺不容易的。

產業互聯網是一個巨大的機會,目前已進入下半場,而金蝶是利用互聯網幫助企業轉型的合作夥伴。過去6年的雲轉型,從很多人開始的懷疑,到將信將疑,再到現在的信任,是因為我們一步一步的建立了成功的模式。我們新推出的「金蝶雲·蒼穹」能幫助企業創新、轉型和升級,這個模式證明是成功的,從而赢得包括溫氏集團在内各個企業的信任。