世界最著名的投資人巴菲特先生,長期持有美國銀行股的倉位都佔據第一,也為其帶來的收益富可敵國。

反觀國内投資市場好像都對銀行股不是特别待見,看看大部分銀行股的市值低於淨資產就會明白。究其原因,財華社認為主要有兩種因素,1.投資者認為經濟下行,銀行業壞賬會持續增加,加上行業高槓桿特性,此類公司風險較大;2.銀行業的公司市值都比較大,而國内投機風氣較重,投資者不能短期快速推高股價,賺取快錢,這就形成偏見。

但行業也有個别公司的股價受投資者所追捧,最出名的,就是大家眾所週知的招商銀行(600036-CN;03968-HK),該公司不管是市盈率還是市淨率都顯著高於同行業其他公司,甚至市淨率已經是中信銀行的一倍還多。

四家全國性且規模相當的商業銀行對比數據:

為什麽呢?是什麽原因導緻招商銀行的估值高於同等規模公司的約一倍呢?招商銀行公司的競爭優勢在哪里呢?

在弄明白上面這個問題之前,我們需要強調一下,整個銀行業由於高槓桿特性,其每年的淨利潤可操作性非常大,所以,如果隻看銀行報表的利潤一欄,參考性非常小。

那麽,該怎麽確定招商銀行比其他同類公司優秀呢?

不良貸率率、撥備覆蓋率以及各家公司對於問題資產的認定嚴格程度,這樣就可以大概確定出到底哪家銀行是最優秀的啦。

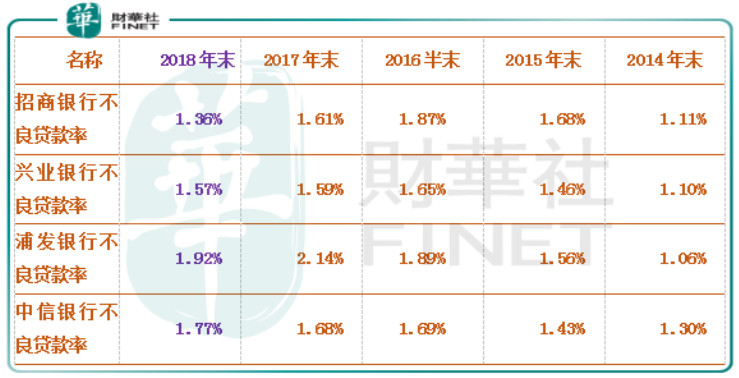

首先,我們來看看,這四家公司近五年的不良貸款率,(不良貸款率是公司的壞賬和貸款之比,以招商銀行為例,2018年半年度公司不良貸款率為1.43%,不良貸款金額為553.8億元,貸款和墊款總額為38779億元,也就是意味著不良率隻要每增加0.5個百分點,壞賬則增加近200億,利潤則減少近200億),根據2018年末的數據,招商銀行的不良貸款率要比浦發銀行低0.56個百分點,也就意味著如果浦發銀行把不良貸款核銷到和招商銀行一樣的水平,淨利潤則要下降約200億,浦發的市盈率則會隨之大幅提升。這也是招商銀行的估值要高於行業平均數的重要原因之一。

四家全國性且規模相當的商業銀行對比數據:

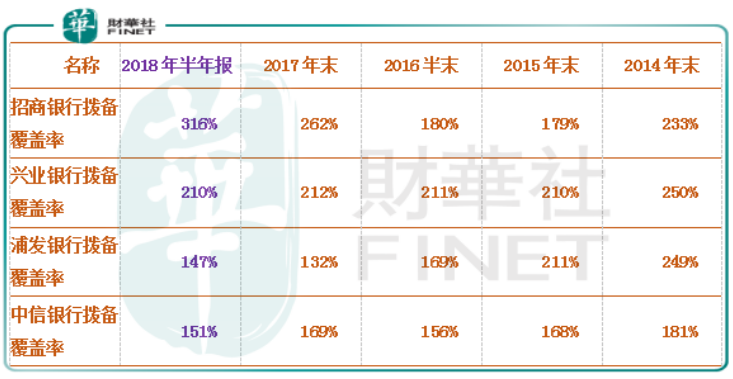

除過不良貸款率是關註銀行業公司的重要指標之一,不良貸款的撥備覆蓋率也是重中之重,撥備覆蓋率俗稱利潤的蓄水池,因為銀行業經營好的時候撥備覆蓋率會上升,經營不好的時候,撥備覆蓋率會隨之減少,進而起到平滑利潤的作用。

以招商銀行為例,2018年半年報不良貸款金額為553.8億元,撥備覆蓋率高達316%,意味著公司把撥備覆蓋率調整到監管要求的150%,還可以釋放出約900億元的淨利潤,而其他三家公司的撥備覆蓋率最高210%,尤其是中信銀行的撥備覆蓋率隻有151%,才剛剛符合監管要求,這也是為什麽中信銀行的市淨率在這四家銀行中最低的重要原因。

四家全國性且規模相當的商業銀行對比數據:

如若招商銀行把撥備覆蓋率調整到和其他三家公司一樣,其他三家公司把不良貸款核銷至和招商銀行一樣之後,再看招商銀行的市盈率和市淨率還高於其他公司嗎?

這也是財華社一直強調,看銀行類公司,不能簡單隻看市盈率、市淨率,因為可調節性非常大,另外,優秀的銀行是有基因的(例如,壞賬認定的嚴格程度、資產的配置等等),具體的原因呢?大家可以關註公號,我們改天在談原因。

招商銀行於2017年入選港股百強,2018年公司一如既往保持穩健的增長態勢,那麽,2018年招商銀行能否再次入選港股百強榜單呢?敬請密切留意2019年5月24日(星期五)在深圳中洲萬豪酒店舉行的「港股100強」