我國是全球輸液大國,年產量已超100億瓶/袋,且幾乎都是自產自銷。有數據顯示,我國每年人均輸液量高達8瓶,遠高於國際上人均2.5-3.3瓶的水平。

一次性評價、帶量採購等政策因素造成的產品不斷降價,以及市場競爭日漸白日化,眾多競爭力不足的中小企業破產或被重組兼併,產業集中度進一步顯現。10年前我國共有400多家大輸液生產商,但目前真正每天開工的工廠不超過10家,前三名龍頭企業佔有中國市場3/4的份額。

行業集中度越高,強者恒強的格局也就越凸顯。通過著手整合產業鏈,提升高附加值產品,擴大產能,大輸液領域的龍頭石四藥集團(02005-HK)如今成為了行業的最大受益者,市場規模不斷擴大,坐上了行業第二的位置。

淨利攀升近4成,靜脈輸液業務強勢

根據業績報,石四藥2018全年實現銷售收入41.81億港元,同比增長35.9%;淨利潤三連增,2018年達9.12億港元,同比增加37.2%;基本每股盈利0.3044港元,擬派發末期息0.05港元。

石四藥的核心業務——靜脈輸液產品2018年繼續表現強勢,收益達36.96億港元,按年增長32.7%,其中非PVC軟袋輸液及直立式軟袋的收益分别為17.81億港元及6.31億港元,合共24.13億港元,佔靜脈輸液的總收益59.9%,較去年增加28.8%。

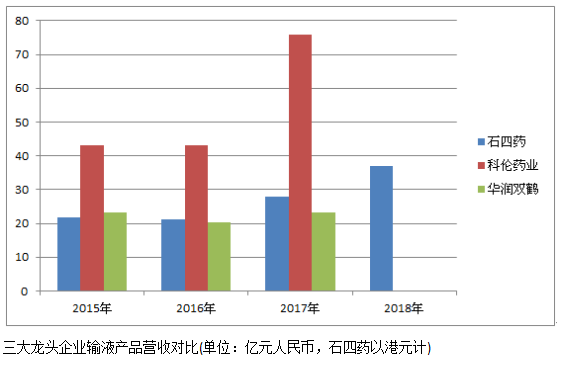

目前的大輸液行業已呈現三分天下的格局,雖有外族入侵,但是該三大龍頭企業整體上仍在繼續成長。2017年,科倫藥業(002422-CN)、石四藥和華潤雙鶴(600062-CN)這3家輸液廠家在中國的市佔率高達83%。

從數據來,石四藥輸液業務收入2016年以來成高速增長態勢。在2016年就已經超過了華潤雙鶴,位居行業第二名,落後於科倫藥業。但石四藥的非PVC軟袋生產量位列全國第一,2018年底達到年產8億袋,佔全國的25%。軟袋和直立袋合計則達到65%,為行業内最高水平。從產品包裝的銷售情況來看,2018年石四藥的軟袋類輸液的銷售額為瓶裝類近2倍,成為公司業績上升的重要增量。

產品組合優化顯著,毛利率節節攀升

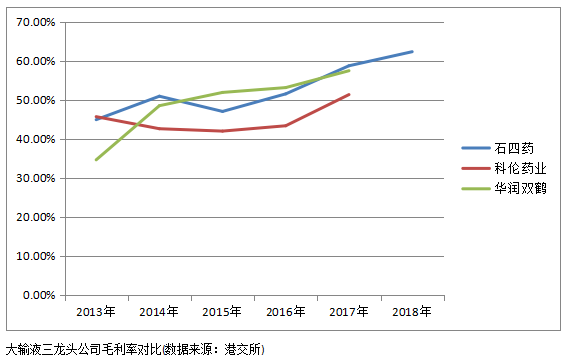

隨著行業的集中度進一步提高,作為行業龍頭的一個優勢就是享有定價權。在2015年收購江蘇博升後,石四藥已經著手縱向整合生產鏈,通過自給自足來確保成本和質量上的優勢,提高附加產品的結構轉型,從而取得較高的毛利率和利潤率。

2016年起,石四藥的毛利率增漲較快,較2015年增長了4.5個百分點,到了2018年達到62.3%,處於行業前列。

大輸液作為標品,企業比拼的是低成本和規模的優勢。近兩年來,石四藥加大對治療性輸液這個擁有高附加值的產品的投入,以優化產品組合結構,提升盈利水平。

2014年,石四藥毅然放棄抗生素、原料藥和其他普藥業務的「包袱」,專註基礎輸液和治療性輸液領域產品的精耕細作。

2018年,石四藥興建的手術室專用無菌包裝軟袋大輸液生產線獲批併投入使用;目前大容量軟袋輸液生產專線也正在建設中,預期在今年5月份投產。2018年,石四藥治療性輸液比例開始提升,帶動產品結構的優化。

以下是石四藥管理層在2018年業績發佈會現場的問答環節:

Q:去年的「4+7」帶量採購政策對公司有何影響?早前國務院決定對罕見病藥品予增值稅項優惠,公司有無受惠?

A:「4+7」帶量採購政策是對通過一次性評價的口服藥進行安排,我們的產品屬於註射劑,國家還沒開始強製性要求註射劑藥品進行一次性評價。今年「4+7」的政策或許會擴大至「8+11」,廣度和深度都會有擴展,我們認為暫時不會影響到註射劑產品,不會很快對公司產生衝擊。

關於增值稅,我們現在的增值稅是16%,如果能降至13%,將於對我們有3%-4%盈利增長的正面影響。

Q:公司2018年的派息金額雖然有所上升,但股息率從2017年的30%下降至29.6%,公司未來派息政策如何?

A:我們希望有穩定的派息,將來基本維持3成派息比率的政策。我們需要資金維持發展,平衡股東的長遠利益和公司發展。

Q:公司有望在今年取得註射劑11項左右的生產批件,能為今年貢獻多少盈利?

A:我們估計今年有11項產品已獲批復,目前有1項已經批復下來。其他10項主要是腹膜透析液,今年上半年應該能拿到批復。腹膜透析液相對血液透析成本更低,病人更舒服一些。腹膜透析目前在國内一年大概有3個億的規模,但被美國公司佔領了90%的份額。我們正在建2000ml/袋和3000ml/袋的生產線,大概10元一袋,按2000萬產能算,幾年大概有幾個億的銷售額。

公司今年將緻力於擴大市場份額,優化產品組合,今年大輸液銷售目標超過16億瓶/袋。鹽酸莫西沙星註射液、醋酸納林格等治療性新產品要實現規模銷售,培養銷售規模達到億元級别。我們正在不斷豐富產品,今年獲批後的產品能給公司帶來多少盈利,不太好說。

Q:當前仿製藥行業整合進一步加大,公司將來有併購計劃嗎?

A:大輸液行業的整合在2017年差不多完成了,接下來應該不會有新的競爭者進入,將處於相對平穩的狀態。大輸液是一個規模至上的行業,行業上的併購機會不大。我們在看與我們產業相關的項目,但也不容易,好的項目可能價格非常高。併購雖然是我們的方向,但效果不一定好,未來我們應該不會參與項目併購。