光大國際(00257-HK)為世界500強大型國有企業中國光大集團(簡稱「光大集團」)旗下實業投資之旗艦公司,光大國際旗下又管轄著兩家上市企業,即光大水務及光大綠色環保。

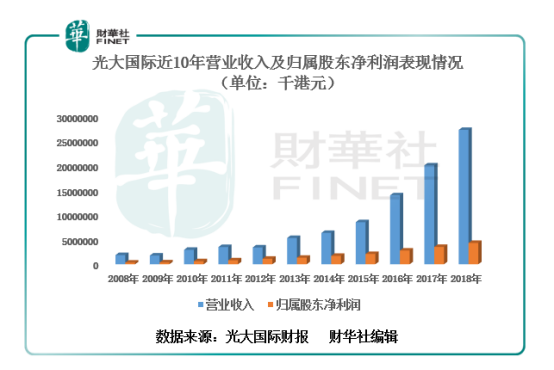

借助光大集團雄厚的資本及中國首個一站式、全方位的環境綜合治理服務商的優勢,歷經十多年的發展,公司的營業收入連續6年保持增長,歸屬股東淨利潤更是連續10年保持上漲的態勢。

營收連漲6年,淨利潤連漲10年

3月12日,光大國際發佈了2018年全年業績報稱,公司全年營業收入為272.27億港元,同比增長36%,連續6年同比增速保持雙位數上漲的態勢;得益於公司近幾年三大主營業務保持高速增長影響。歸屬股東淨利潤43.19億港元,同比增長23%,已連續10年保持正增長的態勢。

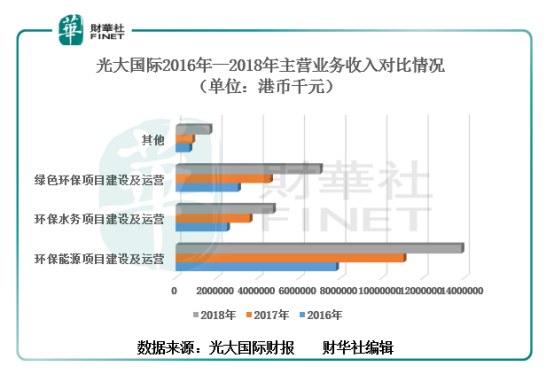

光大國際現主營從事包括垃圾發電、餐廚垃圾處理、垃圾分類、環衛一體化、污水處理、中水回用、供水、水環境綜合治理、生物質綜合利用、危廢處理、生態修復、光伏發電、風電、技術研發、規劃設計、裝備製造、分析檢測、環保產業園等。從主營業務收入上看,公司收入來源可分為三大主營業務,即環保能源項目建設及運營、環保水務項目建設及運營及綠色環保項目建設及運營。

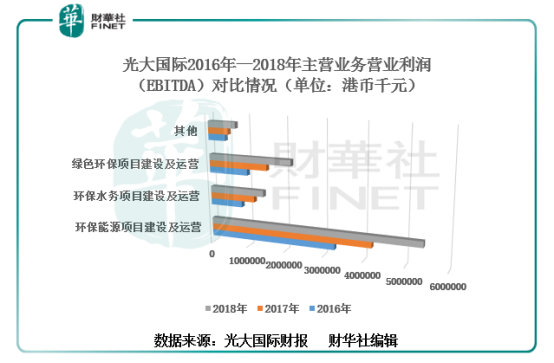

從主營收入比重上看,光大國際的主要收入及營業利潤(EBITDTA)來源均是環保能源項目建設及運營。截至2018年底,該業務全年實現營業收入為138.67億港元,同比增長25.38%,佔總營業收入比重的50.9%,是公司營業收入的主要驅動力;營業利潤(EBITDA)為54.07億港元,同比增長29%,佔總營業利潤(EBITDTA)比重為55%。

其次是綠色環保項目建設及運營是公司的第二大收入及營業利潤(EBITDTA)來源。截至2018年底,該業務全年實現收入為69.99億港元,同比增長52.82%,佔總營業收入比重為25.71%;營業利潤(EBITDTA)為21.79億港元,同比增長41.22%,佔總營業收入比重為22%。

最後是環保水務項目建設及運營,該業務是光大國際收入及營業利潤(EBITDTA)佔比最小的分部業務。截至2018年底,該業務全年實現收入為47.19億港元,同比增長31.39%,佔總營業收入比重為17.33%;營業利潤(EBITDTA)為14.38億港元,同比增長21%,佔總營業利潤(EBITDTA)比重為15%

基於三大主營業務分部穩健的輸出,公司整體的營收及利潤增速得以保持著穩增長的態勢。光大國際將今年良好的業績表現歸於,期内工程項目持續快速推進,在建項目數量又創歷史新高,持續帶動建造服務收益增長所緻。

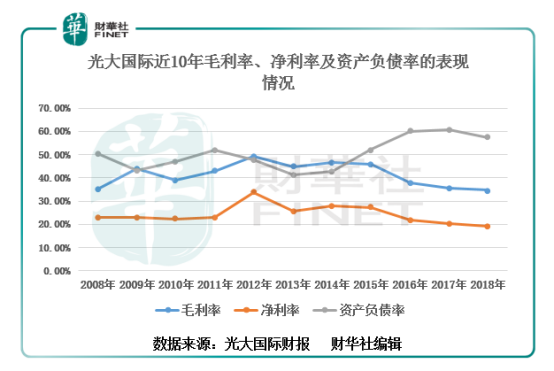

「三費」同比大增,毛利率持續下滑

雖然2018年光大國際營收及淨利潤均有不俗的表現,但公司的運營成本增速卻高於營收增速及毛利率出現持續下滑的態勢。

截至2018年底,公司的管理費用同比增長32%至18.99億港元;財務費用同比增長46%至13.76港元;銷售成本同比增長37%至177.97億港元。

截至2018年底(如圖所示),光大國際的毛利率為34.64%,淨利率為19.35%。其中毛利率及淨利率均從2012年的高點下滑至今。(「三費」大增及毛利率下滑原因在下文解答環節)

3月12日下午,光大國際在港舉行2018年全年業績發佈會,執行董事兼行政總裁王天義攜執行董事兼副總經理錢曉東、執行董事兼財務總監黃錦骢及執行董事兼副總經理胡延國出席併答記者問。

光大國際行政總裁王天義會上表示,展望未來,本集團將帶著央企的責任與實力和外企的效率與活力,延續2018年的強勁發展勢頭,繼續發揮自身規模、品質、技術和品牌方面的強大優勢,改革提升,創新發展,紮根中國,走向世界,朝著「緻力發展成為全球領先的生態環境企業」的張略目標不斷邁進!

更多現場對話内容如下(包括上述「三費」大增及毛利率下滑原因的解答):

Q:公司今年「三費」同比增速均高於營收及淨利增速,對此管理層如何看待?

A: 執行董事兼財務總監黃錦骢表示,公司的運營成本增加主要是受到公司業務規模擴張而團隊有所增加、銀行貸款成本的增加及其他利息增加影響所緻。

Q:什麽因素導致公司毛利率出現持續下滑的態勢?

A: 執行董事兼財務總監黃錦骢表示主要受到公司業務結構調整影響,及毛利率業務較低的業務收入佔比增加影響。執行董事兼行政總裁王天義隨後向財華社記者補充道,毛利率下滑小部分原因也受到環保督查的推進,部分原材料價格上漲的影響。

Q:公司在大灣區的佈局情況如何?

A:執行董事兼行政總裁王天義表示,大灣區發展是利好光大國際,光大國際是一家大灣區的企業,公司在香港上市,内地總部坐落深圳。目前在大灣區有三個垃圾焚燒發電項目,如廣東的惠東、肇慶及博羅。未來公司將繼續尋求機會加碼在大灣區的佈局。

Q:目前研發投入情況及未來計劃?

A: 執行董事兼行政總裁王天義表示,公司在2018年研發投入在1億元人民幣左右,2019年將加大至2億元,5年累計在10億左右。