當前,我國房企百億陣營梯隊化格局逐步固化,500億分水嶺顯現。500億以上大中型房企積極力爭上遊、擴大銷售規模,而500億以下的房企的競爭優勢不斷減弱。目前,内地房地產開發商當代置業(01107-HK)離500億的銷售額仍相差甚遠。

再艱難也要生存下去,為了面對未來更大規模的企業分化,提升公司差異化競爭能力和盈利水平,當代置業為了衝刺規模可謂是儘了力,近幾年耗重資進軍綠色科技地產領域,涉足了住宅、商業、酒店、養老和小鎮等7個產品類11條產品線。

當代置業管理層多次表示將一直堅持發展綠色地產,爭取在2020年站上500億銷售的新高度。那麽,當代置業當前目標實現得如何了呢?

順利完成銷售目標,但淨利結束三連漲

根據業績報,當代置業2018年收入為93.38億元,同比增長9.77%。毛利為21.71億元,同比增長21.2%。而淨利潤則結束了三連漲,期内淨利潤為5.25億元,同比下降25.67%。

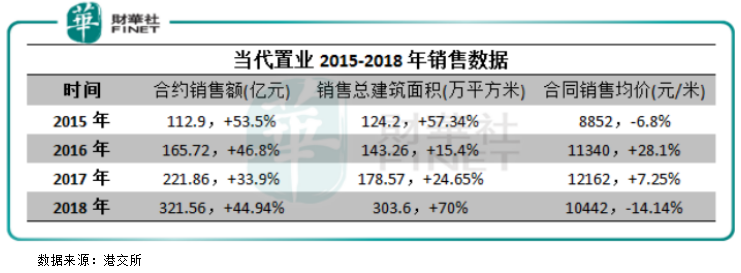

從當代置業今年1月份公佈的2018年銷售數據看,該公司不偏不倚剛好完成2017年定下的320億元銷售目標,2018年合約銷售額約321.56億元,同比增長44.9%。受惠於在合肥、惠州及佛山等城市物業銷售收益的增加,當代置業銷售收入因此上漲。

但從上圖2015-2018年的銷售數據來看,當代置業2018年銷售額增速開始回到2016年的態勢,成為公司能完成銷售目標的一個關鍵。銷售面積方面,當代置業實現銷售面積303.6萬平米,同比大幅增長70%,表現相當強勢。而銷售均價比前兩年則有下降的趨勢。

既然當代置業2018年的銷售數據整體表現靓麗,營業收入也有所增長,那為什麽淨利潤下降幅度卻如此大呢?

這與當代置業去年大肆收購項目有關。當代置業所得稅開支由2017年的約5.3億元增加約39.8%至2018年的7.43億元,主要由於部份進入結轉週期項目為溢價收購項目,對應項目的所得稅上升及土地增值稅增加所緻。另外,由於人民幣兌美元貶值而重新換算本公司發行的美元計值優先票據所產生的匯兌虧損。

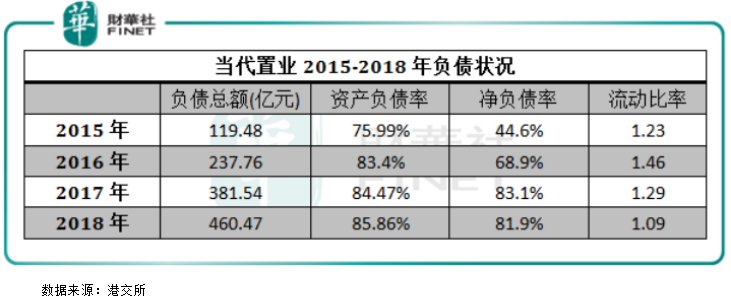

負債率持續上升,創新高達85.86%

在房地產行業面臨「生死之戰」的當代置業不斷衝刺規模,加速週轉,以擴大市場佔有率。近些年耗費巨資推進京津冀、長三角、珠三角三大城市群的佈局,給當代置業帶來的後遺症無疑是巨大的。激進擴張加上高週轉的模式,勢必就導緻了其融資需求增加,也因此擴大了負債規模。

當代置業資產負債水平在2018年繼續上升,期内資產負債率為85.86%,較上年增加1.39個百分點,創下了歷史新高,處於行業偏高水平。

當代置業大部分的合同銷售金額都來自一二線城市 , 低能耗綠色建築為公司帶來的一定程度的產品溢價及土地議價能力 , 但這些都未能抵消公司過去數年間在產品結構轉移﹑城市佈局變化及資本化利息開支等方面導緻的高昂銷售成本佔比。毛利率從2017年的21%輕微回升至2018年的23.3%, 但仍比起上市初期約40%的毛利率相距甚遠。

以下為當代置業管理層在2018年業績發佈會上的問答環節:

Q:公司今年400億的拿地目標是否激進?此前有終止海外一項收購,接下來的海外佈局有何變化?

A:當代置業是一個穩健發展的公司,根據以往的業績,我們的銷售額能保持在30%左右的增速。在發展的過程中要保持公司的安全,在外界劇烈分化的環境中,作為有差異化競爭力的公司,我們要保證銷售額、匯款額、資產負債和利潤之間的平衡,這是公司發展經營内在的規律。

2018年我們獲取了22塊地,總貨值是347億。在未來2-3年,我們的土地貨值、庫存和可推的貨值要適度的增長。公司可推的貨值每年都有提升,2019年400億元的拿地金額動用的是匯款額的25%-30%。另外,公司今年的銷售目標接近400億,其中約360億為集團開發項目,30億為代建,2020年銷售目標500億元不會變。

我們去年終止了對加拿大的一項股權收購,我們沒有就交易的條件和交易延後的時間達成一緻,所以就終止了。我們海外的其他項目在不斷的開發,有些項目正在審批。但是海外投資佔我們的業務不到5%,對公司先階段來說不會有多大影響。

Q:公司去年發行利率較高的美元債,今年的融資成本會繼續上升嗎?

A:公司2018年大概是260億,15.5%利率的美元債不代表融資一直是這樣高的水平,是在特定的環境下才有的。我們在香港發了很多次債,利率有高有低,最低的時候是6.5%。市場是在變動的,票息率如此之高,是由於發債時恰逢香港聖誕假期,屬特殊情況。公司目前平均融資成本為8.2%,預期未來發債成本有1個百分點的上升。

公司境外債會控製在10億美元以内,未來的融資成本可能會增加。在公司所發的美元債中,2億美元是用於償還今年10月份到期的5億美元債務,另外3億美元將於今年内找到合適的窗口發行。

Q:公司今年有65%的貨值在一二線城市,去年和今年有什麽變化嗎?

A:沒有大的變化。公司今年可供銷售貨值有520億元,65%來自一二線城市,其餘來自三四線城市,預計未來一二線城市樓價不會出現大幅上落,樓市整體安全,但調控政策不會完全放開,集團亦不會放棄買地機會。