乘著全球攝像頭不斷擴產需增的東風,攝像頭模組產業鏈迎來其發展的黃金10年,而丘鈦科技(01478-HK)就是搭上這趟黃金列車中的一員。

攝像頭模組行業發展的黃金10年

根據賽迪報告的資料,智能設備攝像頭模塊的全球收益由2009年約21億美元增加至2013約109億美元,復合年增長率約為50.9%。

其中,智能手機的出現貢獻了攝像頭模組絕大部分的收益。根據賽迪報告的資料,智能手機攝像頭模塊的全球收益及銷量由2009年的19億美元及215百萬件分别大幅增至2013年的85億美元及1,508百萬件,復合年增長率分别約為45.4%及62.7%。

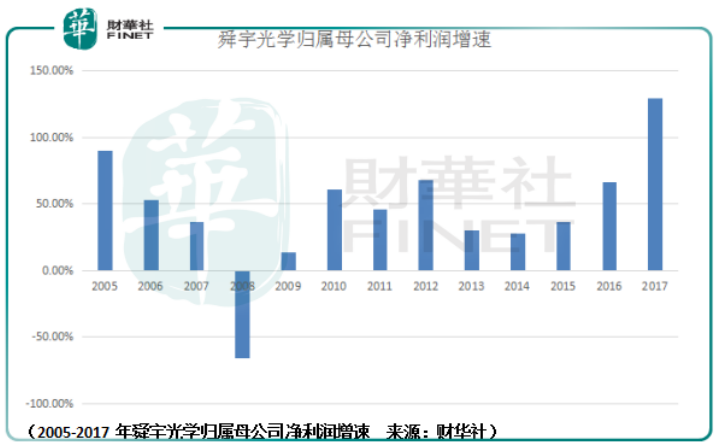

作為攝像頭模組的老大舜宇光學(02382-HK),看看其10年以來的業績增速就清楚了:

而作為2014年上市的丘鈦科技,老大舜宇光學、老二歐菲科技(002456-CN)都已經發展地如火如荼了,此時來上市,市場給予的最大「優惠」就是來自市場風格潮流催化下估值的大幅提升。

時機與行業潮流帶來的戴維斯「爆擊」

關於市場風格潮流的影響力這一點,財華社在前期的文章《恒瑞醫藥接近反彈極限,昂立康還會好嗎》、《證券軟件服務商擊鼓傳花之後,A股下輪牛市難有慢牛》中有過這樣的提及:

「恒瑞醫藥在風格潮流的推動下、業績增長的配合下成為醫藥行業板塊帶頭大哥的角色,在「營造」了醫藥行業潮流後,在2019年1月、2018年3月市場對於醫藥板塊的個股的風險偏好接連推升,造就了市場中醫藥個股短期暴漲的現象。

...那麽對於金證股份與大智慧來說也是如出一轍。在2009-2015年金證股份的業績變化中,我們也沒有看出這家公司從「野雞變成鳳凰」,從此走向坦途,所以在市場股價的決定因子中風格潮流是非常重要的因素,市場的風格潮流除了成長(小盤)和價值(大盤)的區分,還有行業(概念)的區分。」

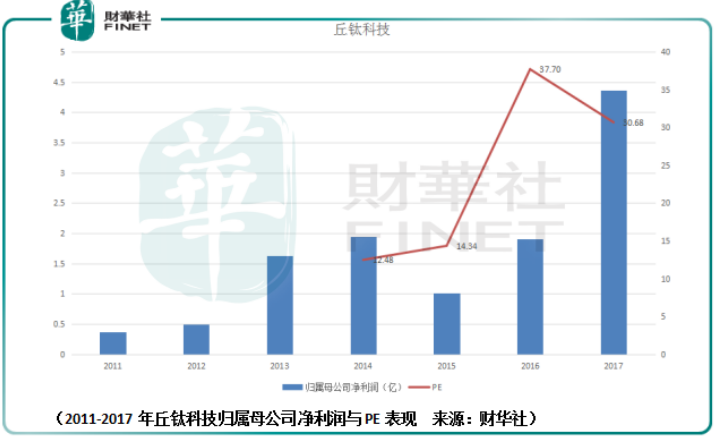

從上述的數據中可以看到儘管丘鈦科技的歸屬母公司淨利潤的波動併不明顯,但是在這股由舜宇光學帶來的攝像頭模組風格潮流推動下,丘鈦科技的PE迎來了華麗的轉身,從2014年12.48倍漲到了2016年的37.7倍,光PE的漲幅就達到了200%。

這還沒有算上由於市場階段牛市帶來的整體溢價,把這一點算進去,其PE達到過130倍,也就是說以當期(2016年)淨利潤為標準,公司得經營130年併保持同樣的淨利潤水平才能回本,但這也是市場的一部分。

從市場的層面考慮,如果連價值股都被給出高估值,為什麽不把高估值給到更有想象力,更符合時代潮流發展的公司手中呢?

這也是為什麽丘鈦科技能否在2016-2018年跨度中漲幅高達2200%的原因所在。

可見的三足鼎立,市場估值邏輯發生變化

同時我們亦要理解丘鈦科技所處攝像頭模組的行業現狀:丘鈦科技作為二線模組大廠,其手機攝像模組出貨規模穩居國内前三。2017 年下半年公司正式進入華為手機攝像模組供應鏈,完成了在 HOVM4 大品牌(華為、OPPO、VIVO、小米)的全面佈局背後是少數幾家大廠共同分享市場份額的局面。

從廠商需求與攝像頭模組能力的角度,國產智能手機型號眾多,方案各異,而且價格差異大,雖然近年來在行業集中度提升的帶動下,新機推出數量有所下降,但仍遠遠高於蘋果體係每年推出的新機數量。如此眾多的手機型號需要海量的攝像模組型號相匹配,無論從研發角度還是生產角度,供應鏈廠商都很難形成一家獨大的壟斷局面。

其次這樣的局面對於手機品牌廠商來說,增加其議價的空間,併且在關鍵零部件供應方面維持多家供應商均衡份額有利於保障供應鏈的穩定性。

蘋果公司即使每年僅推出 3-4 款新機型,其攝像模組也從未依賴單一供應商,iPhone 前置攝像模組通常由歐菲科技和高偉電子供應,後置攝像模組則通常由SHARP和LG Innotek分别供應,每款產品均有至少2個以上的供應商,且份額大緻相同。

同時,從另外一個方面,當前國產手機幾大品牌(華為、OPPO、VIVO、小米)寡頭化格局基本確立,必將帶動整個供應鏈也趨於寡頭化。

這對於不斷提升自身高端產品(1300萬以上像素攝像頭模組)份額的丘鈦科技來說,無疑是蠶食其他手機攝像頭模組廠商的趨勢時機。實際上從舜宇、歐菲、丘鈦三者2017年營收的同比增速情況觀察,是能反映出攝像頭模組行業趨向寡頭化的迹象的。

從歐菲科技2018年預報的業績表現來看,其歸屬母公司淨利潤同比增速123%,達到了18.39億的水平,儘管前期歐菲科技的淨利率表現併不優秀,但是在營收持續增長之後,淨利率在2018年財務預報發生了質的突破。

同時舜宇光學亦是如此,除了攝像頭模組業務之外,自研光學鏡頭是舜宇淨利率保持2倍於歐菲科技的關鍵因素,其產品出貨規模不斷攀升的同時,在2017年財報中淨利率亦出現了質的飛越。

相較於2位巨頭百億級别的出貨規模,丘鈦科技在2017年營收僅為79.38億,但是從同比增速(59.05%)來看還是相當優異的,這也意味著丘鈦科技在未來百億級營收突破後也會迎來規模效應的便利——淨利率得到提升。

同時,另外一個大背景我們不能忽略。既然行業走過了發展的黃金10年,從市場估值彈性上給予了丘鈦科技充分的空間,那麽在行業格局穩固之後,股價的驅動力就來自於同業併購、市場集中度的提升以及行業的低速發展了。

技術的風險考量與當下的市場預期

此外,行業的技術變革是另一處變量,需要投資者給予重要的關註。財華社所知的是,由於技術、市場趨勢及客戶喜好的快速變化,儘管新推出的更高分辨率及更佳規格攝像頭模塊的平均售價會高於高於分辨率及規格較低的攝像頭模塊的平均售價,但在一段時間後便會下降。

這既是科技型企業估值的铠甲,也是他們的軟肋。

那麽在近期丘鈦科技漲幅接近翻倍的背後,究竟是來自業績增速拐點的預期還是僅僅是市場所處階段風險偏好轉換帶來的估值溢價,財華社不得而知,但是從歐菲科技的業績預報的表現來看,前者的可能性更大。

在市場業績預期向暖之後,乘著5G的東風,丘鈦科技能否有新的一番作為?同時作為去年的港股百強,今年能否重新入榜?我們拭目以待。