創始人被巴菲特、芒格公開多次表揚且入股投資的比亞迪(01211-HK),近幾年在資本市場爭議頗大,看好的投資人認為公司新能源汽車業務領先、未來前景較好;看衰的投資人認為公司利潤率較低,財務狀況堪憂。

那麽,比亞迪究竟是值得投資呢?還是已經高估呢?

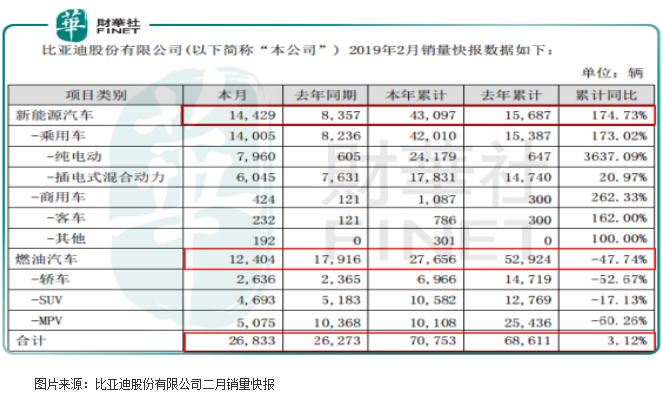

從銷量來看,根據比亞迪最新的公告顯示,2月公司實現新能源汽車銷量14429輛,同比增長72.66%,其中,純電乘用車銷量7960輛,同比增長1215.70%,插混乘用車銷量6045輛,同比下降20.78%;燃油汽車銷量12404輛,同比下降30.77%;2月合計銷量26833輛,同比增長2.13%;2019年1-2月,公司累計實現新能源汽車銷量43097輛,同比增長174.73%;燃油汽車銷量27656輛,同比下降47.74%;合計銷量70753輛,同比增長3.12%。

此外,2018年全年比亞迪總銷量52.07萬輛,同比增長23%;其中新能源車銷量24.78萬輛,同比增長108%。比亞迪新能源汽車銷量已經連續幾年排名全球第一。

從以上兩組數據看,作為比亞迪營收佔比超過一半的業務汽車銷量,2018年和2019年前兩個月的銷售數據都在增長,按理來說公司的營收和利潤數據也不會太差,現實呢?

2019年隻有兩個月,所以比亞迪沒有披露財務數據,我們以公司披露的2018年業績快報為例來看看。

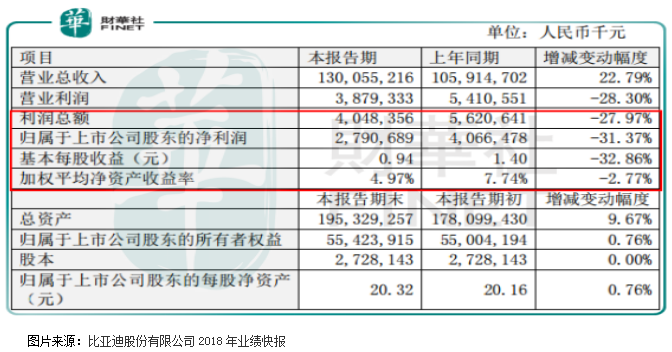

從上圖中我們發現,比亞迪2018年全年營業總收入同比增長22.79%,基本和汽車銷量增長23%保持同步,但反觀比亞迪實現歸屬於上市公司股東的淨利潤隻有27.9億元,出現31.37%的下滑,問題出在哪里了?

製造業競爭激烈是主營

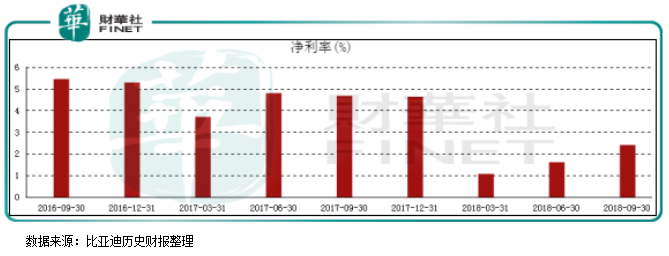

根據比亞迪披露的2018年數據,公司的毛利率由2017年底的19.01%下滑至三季度的16.43%,這也是側面反映出公司所處的行業競爭加劇,可不要小看這2.58%的毛利率下滑,因為公司2017年的淨利率隻有4.64%,直至三季度淨利率已經下滑至2.41%,這嚴重擠壓了比亞迪2018年的淨利潤。

另外,這2.41%(15.3億元)的淨利率中,還都不是公司主營業務帶來的收益,其中非經常性損益帶來的收益高達16.9億元(政府補助14.5億元),也就是說截至2018年三季度公司的主營業務帶來的收益是虧損的。

近千億元的營業收入,但扣非後的淨利潤卻是虧損,這一方面說明公司所處的行業賺錢沒有那麽容易,另一方面可以看出公司是一家高資本消耗的公司。

高債務負擔是次因

新能源汽車是未來汽車行業的發展趨勢,但這個行業相對燃油汽車來說,技術不成熟,資本消耗較大,看看國内蔚來、小鵬汽車等每年過百億的淨虧損就會明白這個行業是多麽的燒錢。

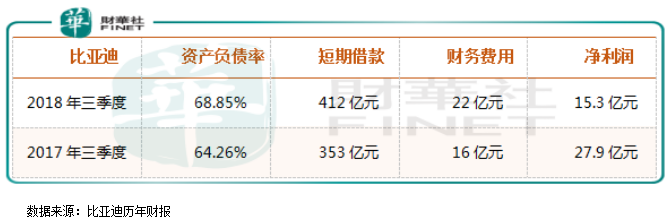

當然,比亞迪也不例外,從公司2018年三季度財務數據看,資產負債率已經高達68.85%(去年同期為64.26%),其中短期借款已經從2017年三季度的353億元,增長至412億元;財務費用由2017年三季度的16億元,增長至22億元,而同期公司的淨利潤才不過15億出頭,比亞迪的財務壓力之重可想而知。

另外,從公司現在的狀況看,併不能實現良性發展,需要不斷擴大負債,這是不能持續的,未來幾年比亞迪必須扭轉不賺錢的趨勢,因為公司每年負債在不斷攀升,財務費用在不斷增長,這不可能無限製持續,隻有足夠的盈利,才可以良性循環,但比亞迪的新能源業務在快速佔領市場份額,技術上也沒有燃油車成熟,這難免造成公司財務上的困境。

總結:

從財務投資角度來看,現在的比亞迪或許併不是很好標的,因為公司不能穩定賺錢嘛,未來幾年或許比亞迪可以在新能源汽車行業做到很高的利潤水平,但這中間不確定性較強(互聯網巨頭投資的新能源汽車在技術上和資金上都不弱於比亞迪),對於財務投資者而言,風險會非常大。

比亞迪於2017年入選港股百強,進入2018年來公司產品銷量和營業收入都大幅增長,但淨利潤卻大幅下滑,那麽,2018年公司那否再次入選港股百強榜單呢?敬請密切留意2019年5月24日(星期五),由香港財華社在深圳中洲萬豪酒店主辦的「港股100強」。