中國人保貴為保險業一哥,財險業務雄踞亞洲第一,然而對比中國平安(601318-CH,02318-HK)萬億市值,中國人保無論是港股還是A股都望塵莫及。

不過近日,中國人保A股迎來火爆場景,人保A股9天7漲停,成為A股非銀板塊難得一見之景,「妖氣」十足。

相對於不溫不火的港股市場,中國人保H股股價只有3.65港元,對應溢價率高達311%。就算是中國人保在香港市場認知度不及内地,如此溢價,也被調侃「不是同一家公司股票了」!

3月7日,中信證券一紙研報給人保A股打出「賣出」評級,三大報適時給股市溫和降溫,3月8日中國人保迎來開盤跌停。

中國人保AH股不是同一家股票?

近日,中國人保A股相較H股「虛火」過旺,股價現七個漲停。

就算是中國人保在香港市場的認知度不及内地市場,如此溢價,也被調侃「不是同一家公司的股票了」!

中信證券發佈研報認為,中國人保顯著高估,併連價格都計算出來,認為人保就值4.71-5.38元,併指出中國人保未來一年潛在下跌空間超過53.9%。

中信證券和中國人保都是財政部控股,中信證券選擇收盤後發這種黑天鵝類評級,讓市場大跌眼鏡。本是同根生,相煎何太急?難道人保是後媽生的?這隻能說人保股票太瘋狂。

淨利下滑16%,市值卻飙升3000億

Wind數據顯示,自2月下旬起,中國人保股價呈現一路上揚趨勢,分别在2月25日、2月27日以及3月1日、4日、5日、6日、7日接連漲停。

多輪漲停後,中國人保在2月20日到3月7日區間漲幅已達102.37%,本輪反彈市值暴增3358億元,火爆程度令人咋舌。

有意思的是,就在這個節骨眼上,有兩家機構出來滅火,一家是中國人保自己,3月5日,中國人保股票價格近期波動較大,特别提醒投資者,註意二級市場交易風險。未料,中國人保公告後又有2個漲停。

另一家是券商一哥中信證券,中信證券研報指出,中國人保A股股價顯著高於合理區間。按合理估值估算,認為該公司未來一年股價潛在下跌空間超過53.9%,存在較大的估值下行風險。

中信證券立場鮮明的言論引發市場熱議,其和中國人保都是財政部控股,本是同根生,相煎何太急?其實中信證券仍然看好人保財險龍頭盈利優勢,建議投資者關註估值低位的人保H股。

與A股的火爆相比,中國人保業績是下滑的。公司 2018 年前三季度淨利潤為121.18 億元,同比下跌16.34%,扣除非經常性損益後的淨利潤為120.70 億元,同比下跌16.45%。

中國人保要趕超萬億市值的中國平安?

中國人保雖貴為保險行業老大哥,且財險業務雄踞亞洲第一,然而對比中國平安萬億市值,中國人保無論是港股還是A股都望塵莫及。

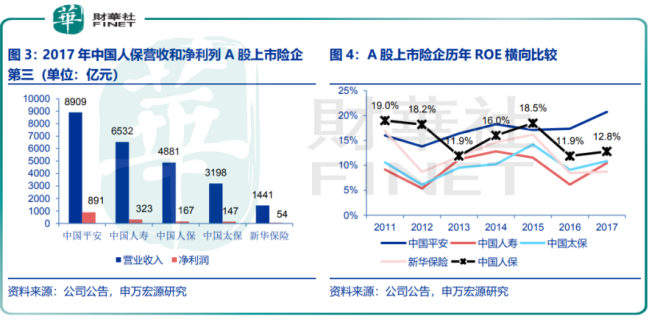

從業績來看,2017年,中國人保營收4881.4億元,僅次於中國平安營收8908.8億元和中國人壽(601628-CN,02628-HK)營收6532.0億元,排名第三。中國人保歸母淨利潤實現166.5億元,同樣排於中國平安890.9億元和中國人壽322.5億元之後。

同年期末,人保歸母淨資產達到1369.19億元,排名第四,僅次於中國平安4733.5億元、中國人壽3209.3億元和中國太保1375.0億元。

ROE為12.8%,僅次於中國平安20.7%,高於中國人壽10.5%、中國太保10.9%和新華保險8.8%。

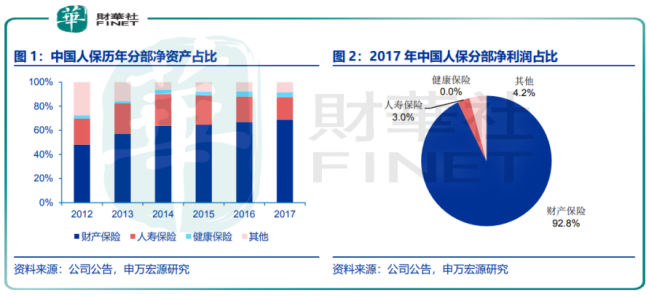

人保是以財險為核心的綜合保險集團,擁有人保財險、人保壽險等控股子公司,人保持有人保財險69%股權,是核心盈利來源。

2012年至2017年,人保歸母淨利潤從2012年的68.3億元,增加至2017年166.5億元,近五年CAGR達19.5%,其中財險分部達16.6%。

歸母淨資產從2012年的653.7億元增加至2017年的1369.2億元,近五年復合年均增長率達15.9%,其中財險板業務塊達24.5%。

2017年,人保集團財險業務、壽險業務、健康險業務和其他業務板塊的淨利潤貢獻分别為92.8%、3.0%、0.04%和 4.2%,歸母淨資產佔比分别為68.9%、18.6%、3.9%和8.5%。

從業績來看,中國人保和中國平安也有一段差距,不過中國人保能否借由A股爆炒契機,追趕平安市值?

這還是要業績來說話的。中國人保要想較長時間維持股價高位,仍然需要提升業績,來消化前期大漲之後的虛高估值,從而帶動港股股價上漲,促使AH股溢價率收縮到合理的範圍之内。

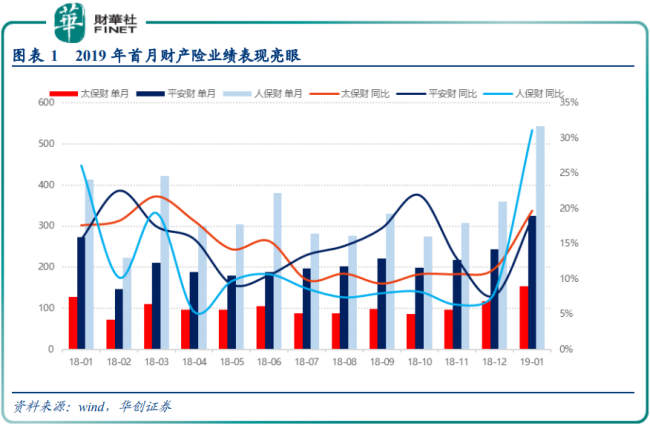

業績提升有可能嗎?這兩年,由於汽車銷售下滑,各方併不看好財險市場。就在這種情況下,今年1月,人保財險保費收入543億元,同比增長31.2%。

反觀同行,中國平安財險1月保費收入325億元,同比增長18.7%,太保財險1月保費收入154億元,同比增長19.7%,人保財險遙遙領先。

一個良好的開端或預示著全年業績持續向好,人保雄厚的財險業務也是A股投資者向好的原因,不過業績的可持續性也很重要,在業績不能預測且不能短時間内無大幅拉升下,單憑市場炒作來追趕平安,或成一場無妄之災。

退一步講,A股估值更應對照港股估值?

目前人保A股較港股已經溢價3倍多。相較A股暴漲,人保H股行情則要冷淡很多。3月8日,中國人保H股下跌4.11%,收報3.5港元/股。相較H股價格,中國人保A股股價已經溢價3倍多。

中信證券研報指出,目前中國人保A股股價為11.66元/股(3月6日收盤價),對應的2019年PB為3.1倍,PE為32.3倍,P/EV為2.54倍,股價顯著高於合理區間。

按合理估值估算,認為該公司未來一年股價潛在下跌空間超過53.9%,存在較大的估值下行風險。若以今日收盤價計算,下跌空間則更大。

按照中信證券的估值算法,預計人保財險未來三年ROE為13%左右水平,給予1.5倍PB,壽險、健康險以及其他業務按1倍PB估值。再考慮10%控股公司折價,人保2019合年理估值為2085億元人民幣,對應2019年1.25倍PB,13.1倍PE。

而橫向比較的話,中國人保估值也遠高於其他A股保險公司。從基本面上講,中國人保的股價確實已經高估。

人保AH股高溢價何來?

市場分析,人保AH股高溢價還在於其A股真實流通股數量上。中國人保A股總股本442億股,對應中國人保A股總市值高達5674億元,但是由於中國人保A股2018年11月16日才上市,真正能夠交易的A股不過10.1億股,對應的流通市值不足130億元。

也就是說,中國人保A股流通股數量相對較少,從表面看是大型藍籌股,但在投機炒作層面看其實是中小盤股。

3月8日,中國人保A股盤中跌停,似乎在一夜之間被一盆冷水澆滅。借由這個機會,中國人保A股股票交投會慢慢降溫,AH股溢價也會步入一個合理區間。

中國人保在2017年入選「港股100強」第34位,2018年戰績如何?敬請密切留意2019年5月24日(星期五)在深圳中洲萬豪酒店舉行的「港股100強」頒獎典禮。