太古旗下的國泰航空(00293-HK)佔據了香港航空市場的大半壁江山:全資持有香港另一家航空公司港龍、控股香港唯一的全貨運公司華民航空,並持有中國國航(00753-HK)的18.13%權益。

最近,國泰航空證實了正洽購香港廉價航空公司香港快運的傳聞。早前有報道指,國泰航空可能收購香港快運及香港航空有限公司的股份,這意味著國泰航空將控制建基於香港的全部四家航空公司。不過隨後國泰航空澄清,承認正商談香港快運的收購,未提及香港航空有限公司,且表示尚未訂立任何協議。

作為香港航空業界的「高富帥」,國泰航空控制了中高端市場,而市場普遍預期收購廉價航空公司香港快運,將可讓國泰航空獲得中低端市場,從而形成對整個航空業的全方位壟斷。

去年10月底,因為940萬乘客的資料外洩事件,國泰航空的股價曾一度跌至五年低位,後因為業績預喜和有關收購的傳聞,股價漲至去年七月以來的高位。

連續虧損兩年後,終於守得雲開的國泰航空是逆風起航還是已經高處不勝寒?

2018年將扭虧,業績或超預期

國泰航空發佈盈利預告,預期受客運可運載量增長及貨運業績表現強勁的帶動,其2018年全年股東應佔溢利將達23億港元,而2017年,該公司錄得淨虧損12.59億港元。依據這則預告的數字計算,這意味著該公司下半年將錄得股東應佔溢利25.63億港元。

2018年上半年,國泰航空的客運和貨運收入同比分别增長10.4%及23.4%,但是由於燃料成本增加7.4%、經營開支和融資成本上升,以及應佔聯營公司業績下降15.8%,該公司錄得淨虧損2.63億港元,相較2017年上半年的淨虧損高達20.51億港元,2018年上半年的業績確有較大的改善。

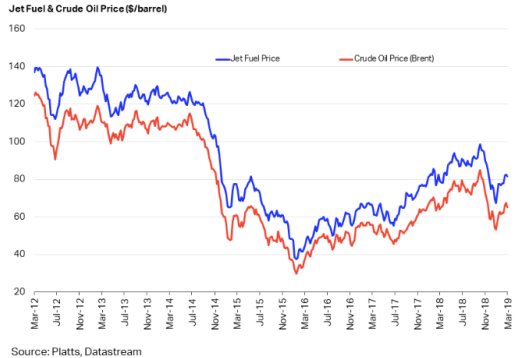

從下圖的燃料價格走勢圖可以看到,飛機燃料價格隨油價於2016年初見底後反彈,但是與2012年至2014年上半年的高位水平相比,2016年至2018年的燃料價格未算最高,而且在2019年初曾小幅下跌。

飛機燃料價格走勢圖

註:藍線為飛機燃料價格;紅線為佈倫特原油價格

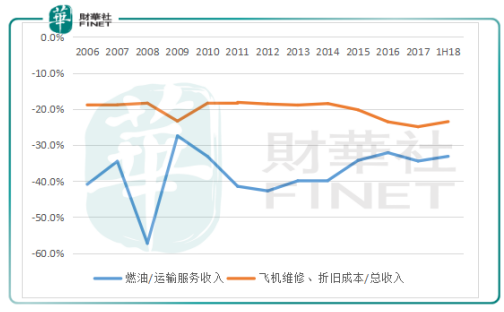

見下圖,國泰航空的飛機維修、折舊成本佔總收入(即包含客運服務、貨運服務、餐飲及其他收入)的比重一直保持平穩,而這兩年則稍微上升,由於維修及折舊開支相對穩定,這反映收入增長放緩。2016年及2017年的收入增幅分别為-9.4%及4.9%,不過2018年上半年的收入表現已見改善,增幅達到15.7%,因此此費用比重也有所回落。

另一方面,燃油佔運輸服務收入(即包含客運服務、貨運服務收入)的比重也在這兩年收縮,反映飛機燃料價格下跌。

費用佔比

那麽國泰航空的後續業績表現將如何?

對國泰航空的投資展望

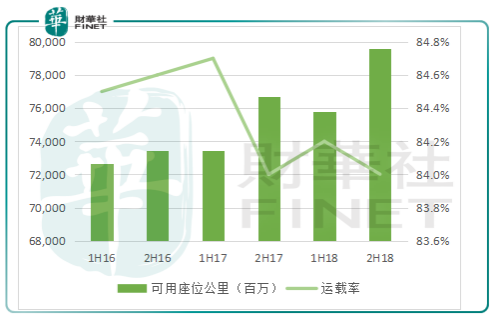

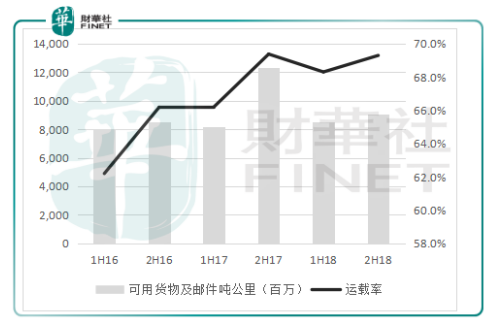

從國泰航空已經公佈的經營統計數據推算,下半年可用座位千米數大幅提高,貨運業務的運載率稍微上升,這都符合該公司在盈利預告中提及的理由。

從未來的展望未來,客座率能否跟隨可用座位公里的上升而提高,以及貨運業務能否保持強勁增長,將是決定收入表現的重要因素。從2019年1月份的數據來看,兩項業務都維持穩定。

客運業務表現

貨運業務表現

從油價展望來看,美國暫停加息、產油國限產或停產利於油價,不過全球經濟放緩以及美國頁岩油產量提高將利淡油價,從目前的趨勢來看,油價應維持穩定,也就是說,在可預見的將來,國泰航空的燃料成本或將維持穩定。

至於其他開支,新訂購的二十架空中巴士A350-1000型飛機,首架已於2018年6月接收,而截至6月底止,該公司已訂購的新飛機共78架,將於未來五年間付運,預計折舊成本或溫和上升。

擁有最強悍的工會,國泰航空的員工成本一直備受關註。2018年上半年,員工開支僅按年增長0.9%,今年年初勞資談判陷入僵局,未來在工會施壓下,員工成本會否攀升?這將影響到國泰航空的盈利表現。2018年上半年,員工成本佔總收入的比重高達18.7%。

所以,在收入或維持穩定的情況下,成本增幅能否得到控制將決定其盈利表現。從其盈利預喜看,該公司下半年主要的收入來源客運業務或有改善,但未見非常顯著的起色,貨運收入強勁增長或帶動整體的收入增長,不過要扭轉虧損,併實現如此巨額盈利,其在成本控制方面應有不錯的成效。

議購香港廉價航空公司香港快運或可助其開拓新的市場,但是能產生多大的協同效應,或需時間證明,而且若真的達成收購協議,可能引起市場對於其壟斷地位的擔憂,所以交易仍存在很大的不確定性。

無論如何,連虧兩年後國泰航空2018年業績大幅改善應對其股價起到提振的作用,而收購廉航的潛在計劃或為市場帶來新的憧憬。作為香港首屈一指的航空公司,國泰航空今年是否有機會入選「港股100強」?敬請關註2019年5月24日在深圳中洲萬豪酒店舉行的「港股100強」頒獎典禮。