提及香港地產界,地產大佬比比皆是,富可敵國的「香港四大家族」都是以房地產發家,成為了一個時代的共同記憶。從李嘉誠到鄭裕彤,郭得勝到李兆基,每個家族都歷儘近百年,樹大根深。經過多年的經營,四大家族的資產觸角目前已經延伸到基建、零售、電信、民生等多個領域。

我們今日要聊的,是鄭裕彤一手締造的新世界帝國旗下的基建與服務板塊——新創建集團(00659-HK)。

新世界系的基建重臣

上個世紀70年代,早已涉足香港地產物業的鄭裕彤與楊志雲及冼為堅等珠寶同業合作,成立了如今新世界系的雛形企業——新世界發展,鄭裕彤擁有新世界發展57%股權,周大福(01929-HK)為新世界發展的最大股東。從此,鄭裕彤在香港地產界開啓了叱咤風雲的旅程。

隨著地產之外的業務範圍逐漸擴大,服務於新世界業務的板塊應運而生。1997年4月,新世界創建有限公司(新創建)正式成立,新公司的目標是服務新世界集團内所有的相關業務,涉及物業管理、建築服務、環境管理等。

此後,新創建不斷進入電力、碼頭、機場等領域,才有了如今涵蓋道路、環境、物流和航空在内的基建板塊,以及設施管理、建築及交通和策略性投資在内的服務板塊,兩大板塊構成了新創建集團多元化的業務網絡。

2005年,新創建集團與中國内地鐵道部成立及其他獨立第三者成立為期50年的合資公司,以發展、營運及管理18個位於中國内地18個大城市大型樞紐性鐵路集裝箱中心站,標志著新創建集團開始大範圍進軍内地市場。

到如今,新創建集團成為新世界系三大核心業務(即物業發展與投資、基建與服務以及百貨一)之一,肩負新世界系與長和係的長江基建(01038-HK)在基建領域相抗衡的一大業務板塊。2019年財年中期,新創建集團營收達142億港元,達到其母公司新世界發展營收的近3成,成為新世界系在香港及中國内地基建市場的重臣。

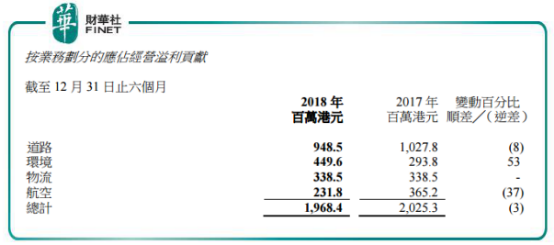

從香港到内地,新創建集團試圖創建「基建+服務」的新世界。在「基建」和「服務」兩大業務分部中,新創建集團的「基建」分部表現較佳。基建其下細分多個子項目,在2019財年中期,基建分部營收佔比為81%。但值得註意的是,雖然新創建集團近期加上大手筆投資建築項目以及内地的高速公路,但報告期内該分部盈利卻出現下滑3%,而2018財年同期則大幅增長33%。

業績受壓,隱憂不斷

根據中期業績報,截至2018年12月31日止6個月,新創建集團收入142億港元,同比減少21.5%;股東應佔溢利22.74億港元,同比減少8%。

自上市以來,新創建集團財年中期淨利潤鮮有下降,淨利潤下滑時營業收入均是增長的。而此次收入及淨利潤均出現下滑,未免讓人產生疑問:公司會不會開始結束了多年來的業績增長趨勢?所以我們看到近期新創建集團動作頻頻,試圖重振旗鼓,找回當年的自我。

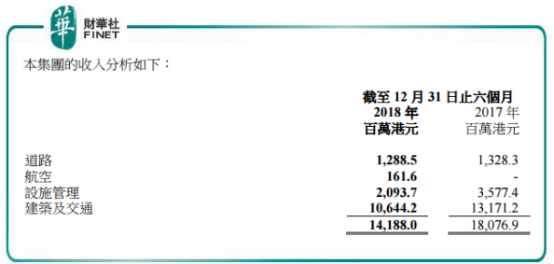

新創建集團在公告中指,期間所有主要業務於營運上均有穩健的增長。財華社發現,在新創建集團分部收入中,除了航空分部,其他分部收入均出現下滑。

本次淨利潤下滑,與兩個因素有關:

1、人民幣匯率憂患大。期内,新創建集團來自香港本地業務的應佔經營溢利,由2016年同期的50%,大幅縮減至30%;而來自中國内地應佔經營溢利,則由2016年的43%擴大至63%。這63%的内地部份,按常理絕大部份需以人民幣計價,隨著2018年下半年人民幣大幅貶值,對溢利的影響將不可小觑。

對溢利影響最大的分部,莫過於新創建集團的道路分部了。新創建集團目前有15個道路項目,分佈在中國内地的廣東、浙江、廣西等七個省份,覆蓋長度約700公里。由於道路項目全部在内地,因此該項業務受人民幣匯率影響較大。受人民幣貶值影響,盈利最大貢獻——道路業務的應佔經營溢利於本期間下降8%至9.485億港元,若撇除匯率影響,實際上道路項目應佔溢利是上升6%的。雖有多個高速路段項目日均交通流量同比大幅增長,但終究還是敵不過匯率變動這一大關,道路業務收入及盈利表現均受影響。

另外,因人民幣貶值,新創建集團出售了其於北京首都機場(00694-HK)的投資,並將其由聯營公司重新分類為金融資產。北京首都機場被重新分類後,其對應佔經營溢利的貢獻隻包括股息收入,因而航空業務利潤下降幅度最大,達37%。

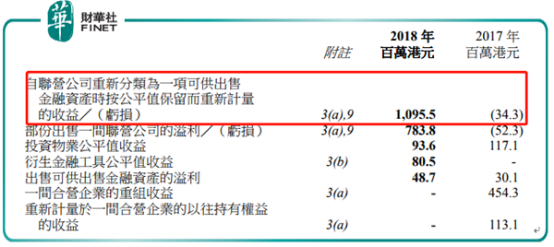

新創建集團在2018年2月將北京首都機場的2.4億股H股股份權益由聯營公司的投資重新分類為可供出售金融資產,在2018年財年的其他收入表中,自聯營公司重新分類為一項可供出售金融資產時按公平值保留而重新計量的收益為10.96億港元。而根據新創建集團官網,公司目前持有北京首都機場股權降至5.55%,表明新創建集團受人民幣匯率變動影響,不斷減持北京首都機場股權以求降低匯率風險。

2、設施管理分部不爭氣。該分部業務是新創建集團第二大業務,2019財年中期收入佔比為14.76%。該業務板塊主要包括會展中心的管理及營運、免稅店業務、港怡醫院的營運,以及其他醫療保健相關的投資。

近幾年來,設施管理分部表現不突出。2016財年收入僅增長2.2%,2017財年、2018財年以及2019財年上半年收入增速分别為-0.04%、-19%以及-41.4%,收入佔比逐年下降。

會展中心營運上雖較為穩定,但是為集團貢獻利潤始終沒有較大的提升,且2019財年中期新營運協議的專營權費用及已承諾資本開支的撥備增加,讓會展中心項目虧損大增。

免稅店業務方面,1998年開始經營免稅店領域後,由於長期受市場景氣度疲弱以及競爭擠壓等因素影響,利潤率不斷受壓,盈利空間十分有限,2017年至今仍錄得虧損。

新創建集團持有40%股權的港怡醫院於2018 年3月正式開始營運,處於業務營運初期所產生的成本較高,至今一直處於虧損狀態。該醫院主打中產市場,規模為500個床位,逾半床位以套餐形式運作,提供全面的臨床服務,涵蓋超過35個專科及分科。當前,港怡醫院加盟的醫生不斷增加,門診及住院病人數目逐漸上升,能夠獲得盈利有待觀察。

小結:新創建集團近期動作頻頻,試圖通過進軍保險業以擴展與醫療業務合作,以及擴大香港本地建築項目等措施以擴大粵港澳大灣區業務空間,扭轉被動局面。當前,新創建集團負債率較低,自由現金流也較為穩健,這對於扭轉頹勢有著不錯的後盾。改革成效如何,我們拭目以待。