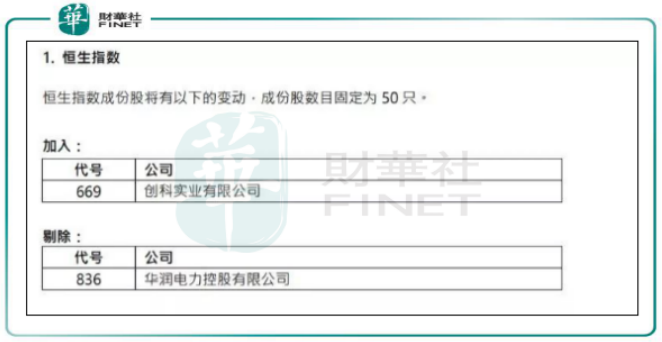

2月22日,恒生指數公司公佈了最新一期指數檢討結果,將創科實業(00669-HK)納入恒生指數成份股併剔出華潤電力(00836-HK),成份股數目固定為50隻;將中國建材(03323-HK)納入恒生中國企業指數成份股併剔出眾安在線(06060-HK),恒生滬深港通AH 指數係列成份股數目由71隻減少至64隻,2019年3月11日(星期一)起生效。

恒指公司季度檢討結果公佈後,幾家歡喜幾家愁,創科實業2月25日高開逾8個點,股價刷新了一年以來新高;而華潤電力表現弱勢,低開近5%,最終收跌4.98%,抹去了近2個月的漲幅。中國建材開盤也有超過2%的表現,而眾安在線受保險板塊整體衝高帶動影響,開盤漲2.4%,最終收盤上漲4.1%。

華潤電力近些年來綠色轉型之路併不順利,業績跌宕起伏,高負債以及可再生能源發電項目表現差是擺在其面前的難題,被剔除恒生指數成份股併不令人意外。而創科實業在香港資本市場上市已有15個年頭,如今榮獲恒指新貴,成為港股優質資產榮譽的一員,那自然有被值得肯定的地方。

資本市場表現良好,交投活躍

作為香港最有代表性的指數,恒指的篩選標準對穩定性、流動性要求最高,標的股日均成交額、活躍度、以及流通市值大小都是其中的重要決定因素。因此,港股上市公司被納入恒指,基本表明了該公司的基本面穩健(長期維持大市值),交投活躍(流動性佳)。

我們看到,創科實業股價由2008年11月的低點1.11港元節節攀升至目前(2月25日)的51.1港元,漲幅高達45倍,期間漲幅一度高達50倍,這種表現在港股市場上併不多見。

成交額方面,創科實業日均成交額大多都達到8000萬港元以上,交投較為活躍。且創科實業近些年的市值也因股價攀升而水漲船高,近2年市值均維持在500億港元以上,目前總市值達930億港元,超過了恒生指數50隻成份股市值的平均水平,達到成份股選取原則。

恒指不僅見證了港股的歷史,也是被大量被動基金配置的指數,上市公司被納入後,因大量被動資金的配置,股價的穩定性更強。因此,被恒指納入成份股,是每一個優質藍籌的夢想,創科實業看來也有這方面的潛質。

成長能力優異,盈利能力指標穩定提升

港股市場上有很多細分行業的隱形巨頭,即便在港股通名單中,也會因為名字冷門、行業不起眼等原因,被内地投資者所忽略。在進入港股通名單後,此次入圍恒生指數成份股名單,使創科實業成為香港電動工具行業市場第一個、唯一一家藍籌股。

當前,創科實業主要從事電動工具產品業務,公司主要通過兩大分部運營:電動工具分部從事電動工具、電動工具配件、戶外園藝工具及戶外園藝工具配件的銷售業務;地板護理及器具分部從事地板護理產品及地板護理配件的銷售業務。

創科實業營收中的大頭是來自電動工具業務,2018年上半年該部分營收佔比總營收86.34%,旗下擁有Milwaukee、Roybi等全球電動工具著名品牌。創科實失業憑借其努力,成為了全球電動工具領域的一強,所生產的產品遠銷北美及歐洲等地區。

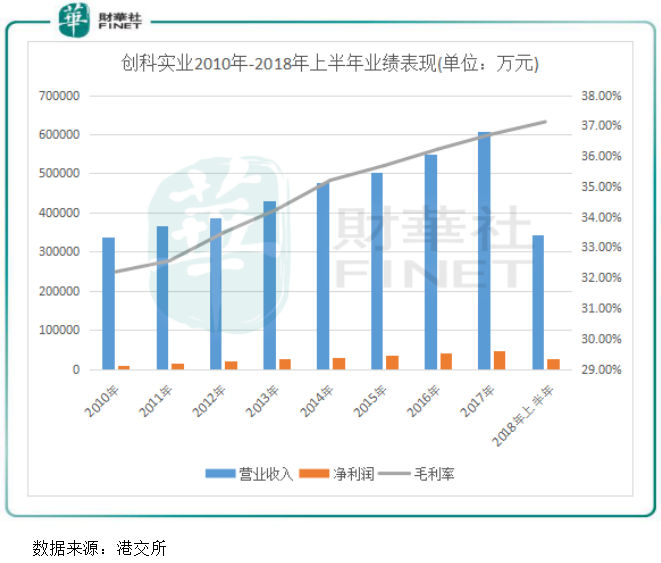

成立30多年的時間,創科實業不斷投入研發資金推出創新型產品,營業收入連續八年創新高,淨利潤連續十年錄得雙位數增長,至今仍保持快速成長的勢頭。

由上圖可見,創科實業2010年以來營收和淨利潤逐年上升,營收由2010年的33.83億美元增長至60.63億額米遠,復合增長率達8.5%。

另外,創科實業毛利率也有節節攀升,2010年-2018年上半年從32.19%提升至37.03%,期間沒有過下滑,這在眾多的上市公司中實屬罕見。表明創科實業的獲利能力十分強勁,成長性優異。

多年併購整合,電動工具品牌商轉型初見成效

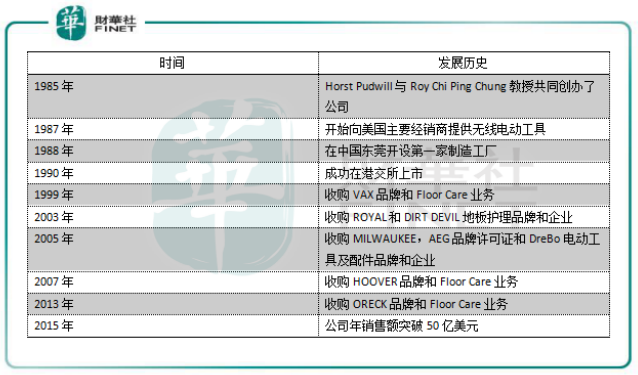

成立之初,創科實業就如當時的富士康一樣為一家代工工廠,負責生產各類手動工具。隨著我國改革開放的深入以及信息化時代的爆炸,電動工具逐漸成為工具行業的香饽饽。創科實業開始重新定位發展戰略,嘗試向品牌商轉型以摘下代工廠的帽子,建立其全球知名品牌組合。

除了斥資搞科研和設廠外,創科實業開始了多年瘋狂的海外併購。從1987年開始向美國主要經銷商提供無線電動工具開始,創科實業斥資進行「買買買」的瘋狂模式根本停不下來。

2000年,科創實業通過收購Ryobi的業務後,建立起了與美國大型零售商家得寶的合作關係,獲得了在美國市場重要的銷售渠道。此後,家得寶長期為科創實業的第一大客戶,2016年來自家得寶的營收佔比為44.8%。

創科實業在2005年收購了美國電動工具品牌Milwaukee及AEG後,經過與自身資源和技術的整合,品牌組合的效果成效顯著,完成在電動工具和地板護理兩個領域的佈局,由代工廠向品牌商的轉型有所成就。

創科實業在2005年收購了美國電動工具品牌Milwaukee及AEG後,經過與自身資源和技術的整合,品牌組合的效果成效顯著,完成在電動工具和地板護理兩個領域的佈局,由代工廠向品牌商的轉型有所成就。

值得一提的是,創科實業不同於很多以中國市場為導向的公司。創科實業的業務主要是在海外,按地區分,公司在北美洲和歐洲市場分部的收入超過了90%,在美國有六個製造設施,歐洲及亞洲各有兩個設施,公司的業務在地域上已實現多元化,為電動工具領域的全球化企業。

但值得註意的是,世界最大的電動工具品牌博世、牧田、史丹利百得、日立、麥太保、喜利得等,幾乎佔據了主要的市場份額。在CNPP數據研究發佈的2019電動工具十大品牌排行榜中,併無科創實業旗下的任何一個品牌。

雖為有一定市場份額的跨國企業,但創科實業要與國際電動工具生產商巨頭平起平坐,仍然有差距,在技術工藝、研發能力、產品質量、供貨能力和企業信譽等方面仍需加大投入。