在港股市場中,中芯國際(00981-HK)是少數可以代表中國科技的「重器」企業之一。

不過,與國際芯片巨頭比,中芯國際仍位居中間梯隊的晶圓代工陣營。雖然已經走了出生死存亡期,但中芯國際因在國際芯片市場上始終無法有很大的突破和建樹,業績跌宕起伏也在所難免。

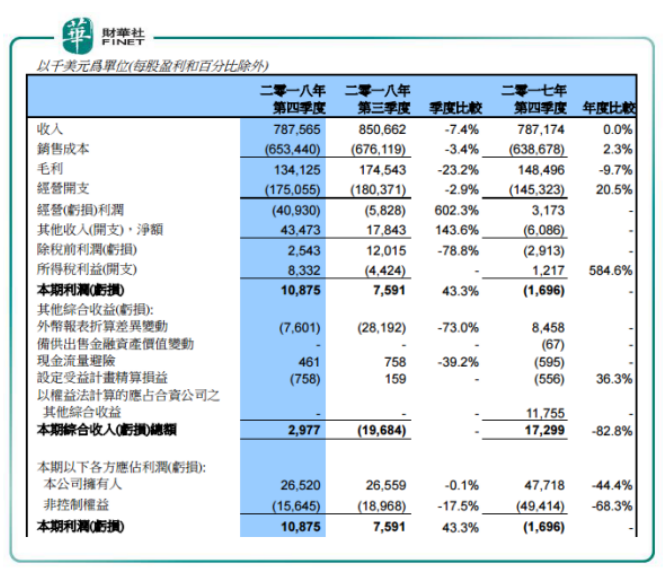

2018年四季度淨利環比大跌602%

2月14日,中芯國際發佈2018年第四季度業績公告,期内收入為7.88億美元,同比基本持平;公司擁有人應佔期内溢利為2652萬美元,同比大幅下降44.4%,環比更是驟減602.3%。

值得註意的是,中芯國際在2018年前三個季度業績均錄得增長,而2018年四季度為中芯國際淨利潤首個下降的季度。不過由於前三個季度的貢獻,中芯國際在2018年全年的收入同比仍增長8.3%。第四季屬銷售淡季,季節性下滑已在預期之中。但是相較於2017年四季度環比增長84.2%,中芯國際2018年第四季度已屬表現欠佳了。

此外,根據中芯國際2019年第一季指引,預期季度收入下降16%至18%。中芯國際好不容易在2016年穩定了盈利,併實現了新一輪的產能擴張,而2019年卻未能開個好兆頭。不過這也併不是一件令人意外的事,因為當前中芯國際處於科技投入的關鍵時期,至今還是未能進入自主芯片的一線陣營,在14nm、7nm等新工藝製程的突破仍尚需時日。在當前全球半導體行業面臨挑戰的節點上,中芯國際的業績大幅變動併不令人驚訝。

中芯國際目前正在進一步延長其12寸晶圓差異化發展,14納米FinFET處於初期階段的利潤影響及未達規模效益,將對其結構性盈利能力復蘇構成壓力,預期中芯國際今年仍處轉變之年,業績將會繼續承壓。

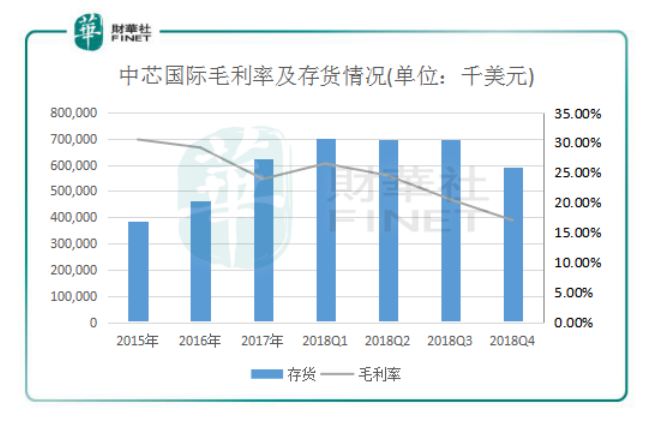

庫存調整緻毛利率波動明顯

2017年,中芯國際處於過渡階段,面對市場動能持續轉變及價格壓力增加的挑戰。中芯國際開啓新晶圓廠及調整產品組合以應對持續演化的市場,從而造成庫存增加。

中芯國際2017年至2018年前三季的存貨都保持在高位,而製成品是其存貨攀升的原因,製成品在2017年存貨大增1.6倍達到1.51億元,而同期的營收僅微增6.4%。收入下降,存貨大增,而存貨增加必定影響其產能利用率,2017年四季度8寸等值晶圓的產能利用率下降至85.8%的歷史階段性低位,這就是中芯國際在過渡期面臨的困境。

一家企業的庫存與其毛利率併沒有存在十分緊密的聯係,但由上圖可見,在存貨較低的情況下,中芯國際毛利率較高,而存貨攀升,毛利率呈現下降的趨勢。2018年下半年起,半導體行業逐漸進入「過冬期」,中芯國際加大了對庫存的調整。在2018年第三季的營運中,中芯國際電源管理芯片、指紋識别芯片、機上盒芯片等表現較為突出,但手機市場則相對疲弱。2018年11月,中芯國際CO-CEO 趙海軍赴台灣拜訪多家IC設計公司,爭取鞏固既有訂單、爭取新訂單。

到了2018年四季度,中芯國際終於有所收獲,庫存下降明顯,環比下降了15%至5.93億美元,但毛利率仍未止跌。主流智能手機及消費類集成電路產品或將會在2019年第二季對中芯國際有庫存補充的需求,另外中芯國際披露稱有部分客戶已開始下單,以在次季重添庫存,目前中芯國際已在這方面做著準備。中芯國際聯席首席執行官梁孟松稱,目前第一代FinFET14nm技術已進入客戶驗證階段,而據媒體報道,中芯國際會在今年上半年如期大規模量產14nm FinFET工藝,首個訂單將來自手機領域,屆時毛利率或將恢復增長。

仍處芯片陣營中間梯隊所面臨的挑戰

目前,在全球芯片領域的陣營中,可分為三個梯隊。

第一梯隊就是擁有先進製程的台積電、Intel、Samsung等超級陣營了,仍處在摸索自主芯片道路上的中芯國際、Global Foundries等為中間梯隊,而華虹半導體(01347-HK)、Tower Jazz、力晶等則屬於第三梯隊。

在自主芯片的道路上摸索前行長達18年,中芯國際還是未能進入芯片領域第一梯隊的超級陣營。芯片設計、製造、封裝的產業鏈的技術要求在近期内仍是我國晶圓代工企業很明顯的短板,能否自強除了需要國家層面的支持,還需要企業面對各種挑戰。

技術研發仍較落後。與競爭對手台灣積體電路製造股份有限公司(以下簡稱「台積電」)以及三星等國際巨頭相比,中芯國際研發進展較慢,製程開發落後,近些年一直都在追趕與台積電、三星等晶圓代工領先者在先進製程技術上的差距。

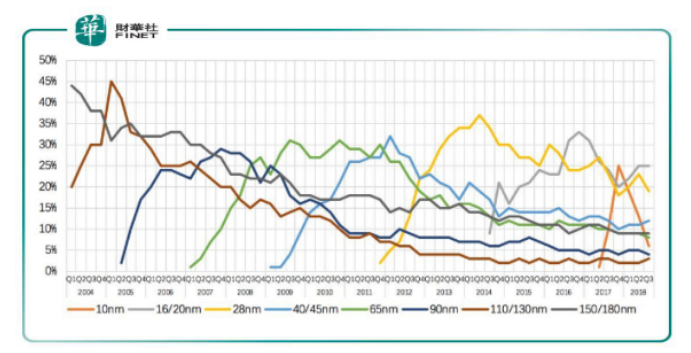

台積電各製程營收佔比(來源:半導體觀察網)

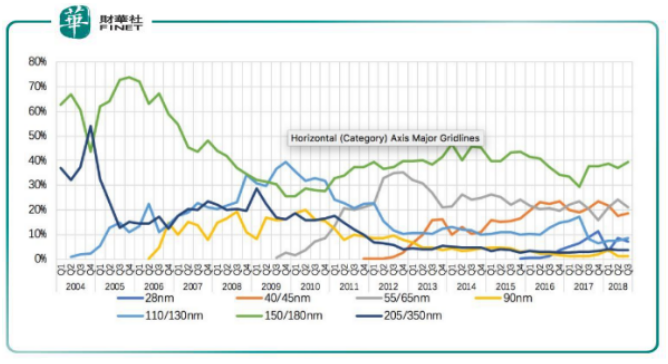

中芯國際各製程營收佔比(來源:半導體觀察網)

由以上兩圖可看出,台積電各個製程的納米級產品生命週期表現相當穩定,大概每2-3年就有新一代製程實現了量產,從開始量產到20%以上高位營收佔比的時間也越來越短。表明台積電對產品生命週期的把控能力很強,對良率和產能的控製也相當好。

反觀中芯國際各製程營收佔比圖,產品生命週期顯得比較混亂,150/180nm的成熟製程芯片一直以來都是營收的主要貢獻,28nm先進製程芯片的營收佔比較低。先進製程的研發速度與台積電相反,顯得越來越慢,兩家公司的差距逐漸拉大。在28nm先進製程芯片方面,中芯的28nm製程芯片2015年開始量產的,而台積電的28nm製程芯片早在2011年就已經開始貢獻營收,二者差距已經達到了4年。換句話說,中芯國際和台積電在技術方面的差距有4年時間。

不過,中芯國際在改善高新科技研發上的執行進展及路線圖仍是值得贊賞的,其製造方面的執行能力仍有待觀察,因為難度與研發方面可謂不相伯仲。

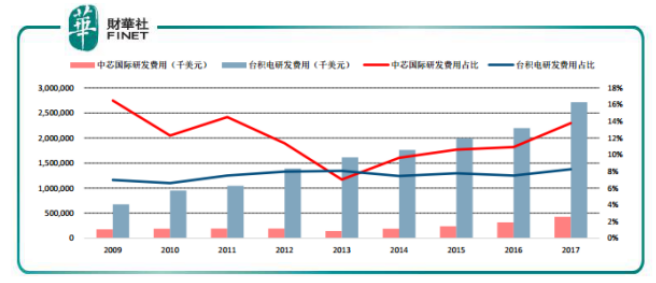

研發費用及折舊成本攀升。2010年-2018年度,中芯國際研發費用逐年提升,復合增長率為11.21%。雖然中芯國際研發費用絕對數量遠低於台積電,但研發佔比大幅高於行業龍頭,從分反映了公司對於研發的重視和研發先進工藝的決心。

來源:中信建投證券

集成電路製造是資本與技術密集型的產業,需要不斷的進行資本投入,如此高昂的研發投入是中芯國際縮小與同行差距的必走之路,但也要承受著巨大的開支。

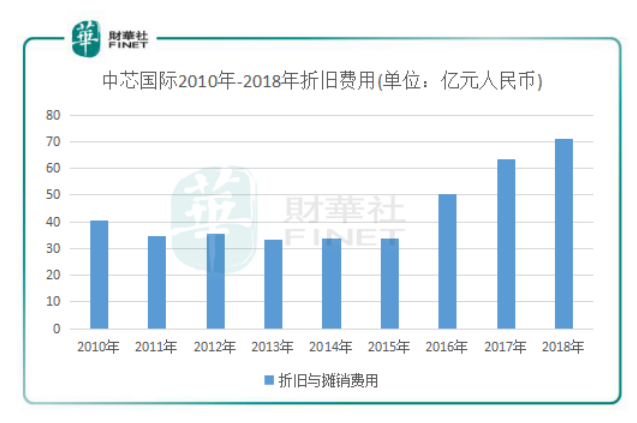

此外,折舊及攤銷成本也是影響中芯國際業績的一大因素。就在中芯國際開啓新一輪產品研發和產能擴張的2016年,其折舊及攤銷成本也隨之大幅上升,主要原因在於產能擴張及先進工藝產線建設導緻新進產線佔比增加,從而加重了折舊負擔。

數據來源:港交所

據悉,中芯國際使用年限平均法對廠房及設備計提折舊,折舊年限為5-10 年,晶圓代工行業設備折舊年限一般5-7年。中芯國際在2012 年量產的40nm產品,除深圳產線及中芯北方產線外,投產年限均超過了7 年。另外,28nm及以下產品由於生產時間較晚,也面臨著折舊壓力。

結語:落後就會被挨打,自強才是生存之道。當前全球晶圓代工掣製程叠代速度明顯放緩,巨頭製程進步時間明顯拉長,為中芯國際追趕提供了有利時機。正處於技術攻堅期的中芯國際想要追趕國際巨頭,難度較高,需付出很高的代價。畢竟這個產業還需要長期的艱苦奮鬥,因為半導體製造是一個重資產、高風險且投資回報週期長的產業。

作者:覃漢計

編輯:張駿芬