有好些個歷史上被稱為「革命性的轉折」,留給後世人的意義大多都是「一次偉大的嘗試」,就好比1907的黃岡起義。這場反封建先驅帶領下的革命鬥爭,它強調革命性,是一次嘗試,它成不成功其實也不是關鍵,關鍵是你得有革命思想的覺悟。

所以對腫瘤免疫療法,剛開始大家也都講佈局全不全面,比誰的研發進度更領先,看誰的覺悟更超前。跟以往傳統的療法不同,通過激活機體自身的免疫係統來精準地殺滅腫瘤細胞,這思路本身就是革命性的,所以隨著2014年以來Opdivo和Keytruda兩種PD-1抑製劑率先斬獲紅利,國内的大家們也都七手八腳地忙活起來。

不過很明顯,任何一場革命的最終要義,還是要回歸到能否真正破除舊的潮流上,才方便論功排位。所以在免疫療法抑製劑的研發里面,佈局、進度的確都很重要,但是最重要的,還要看研發的功效如何,整體病情得到的最佳緩解率誰更高,尤其是在一個所有人都還摸著石頭過河的領域,這也是PD-1抑製劑研發無論如何都免不了要對比的指標。

2月17日,高瓴資本創始人兼首席執行官張磊在亞佈力中國企業家論壇第十九屆年會上強調,他看好位列PD-1的第一研發梯隊百濟神州,主要是因為百濟神州的BGB-3111臨床數據表現優秀,有望成為全球範圍内better或best的PD1單抗。

不過,除了藥效這個指標外,要評價一家新藥研發藥企的維度還有很多,不同的藥企不一樣的管道佈局,其所在領域的市場容量大不大?用藥週期多長多短?藥價是不是在患者可以承擔的範圍内?從這些角度出發,國内第一梯隊的先驅們各自優劣勢在哪?百濟神州的BEG-3111的硬核又是什麽?

適應症、ORR、定價,來排個位吧

按照已經上市的或正在臨床推進中的PD-1抑製劑(包括單藥和聯合用藥)的數量上做個統計,國外主流的研產銷藥企大致有施貴寶、默沙東、羅氏3家;而在國内對應的則是恒瑞醫藥(600276-CN)、百濟神州(06160-HK;BGNE)、信達生物(01801-HK)和君實生物(01877-HK)這4家。

儘管還有基石藥業(02616-HK)、麗珠醫藥(01513-HK)、科倫藥業(002422-CN)、正大天晴(中國生物製藥01177-HK)、三生製藥(01530-HK)、李氏大藥廠(00950-HK)等好幾家後來者在奮力追趕,但是論革命思想覺悟的高低,海内海外還是3:4的市場格局。後來者能分羹的空間會相對較小,除非在技術研發和商業推廣兩面都有質的飛躍。

就恒瑞、百濟、信達和君實這4家而言,他們在PD-1的研發上有不同維度的優弱勢。

適應症最廣:恒瑞醫藥

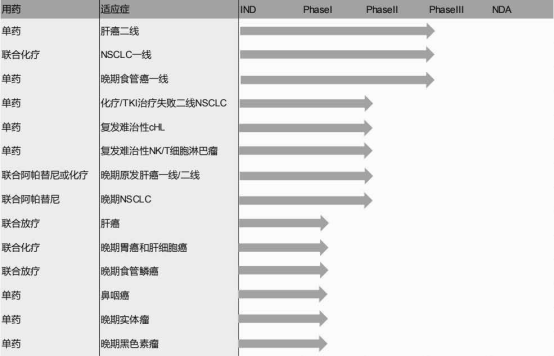

作為國内創新藥的龍頭,恒瑞醫藥以化學製劑龍頭身份切入生物製藥的領域,其革命思想覺悟是行業的絕對第一。一方面,恒瑞醫藥的管道佈局覆蓋腫瘤免疫治療、化療和小分子藥物,聚焦高發的腫瘤大品種領域,包括肝癌、NSCLC、食管癌、霍奇金淋巴瘤、胃癌、肺癌等等。

另一方面,借助本身化學製劑的研產優勢,恒瑞醫藥在聯合用藥的角度擁有國内一眾巨頭無法比擬的根基,結合公司本身一流的商業化拓展隊伍,恒瑞醫藥確是國内腫瘤免疫治療領域的領頭羊,不過聯合用藥的副作用則是恒瑞醫藥的弱勢。

在圍繞PD-1單抗SHR-1210展開的多達15項臨床試驗中,聯合用藥的項目(包括聯合化療、聯合放療、聯合阿帕替尼、聯合MEK激酶抑製劑)有7項之多,其中在與Incyte的聯合臨床試驗中曾發生血管瘤副作用,因此在臨床數據上恒瑞醫藥仍需要進一步評估。

ORR最高:百濟神州

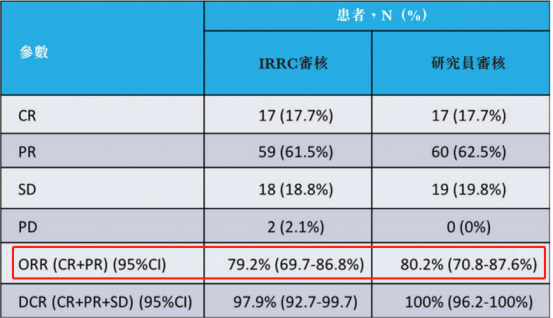

在藥效的角度,我們在這里隻比較經典性霍奇金淋巴瘤的客觀緩解率(即ORR,是指腫瘤縮小達到一定量併且保持一定時間的病人的比例),這是因為經典性霍奇金淋巴瘤在各大品種腫瘤中能得到的ORR最高,而部分臨床數據顯示,國内針對經典性霍奇金淋巴瘤的單抗用藥是極有可能超越國際水平的。

FDA披露的2018年臨床綜合數據顯示,Keytruda和Opdivo的客觀緩解率區間在66%至69%之間,國外針對經典性霍奇金淋巴瘤的抑製劑的平均客觀緩解率在60%以上;而接受信達生物的單抗治療的患者中有近80%的病情得到整體客觀緩解,不過百濟神州的臨床ORR則更高,在NCT3209973研究中為85.7%,超過信達生物,也遠超過Keytruda和Opdivo的表現。

定價最低:君實生物

目前上市的PD-1單抗隻有君實生物和信達生物兩家。在上月,君實生物剛剛公佈了特瑞普利單抗的定價將為7,200元/支,年治療費用在18.72萬元之間。根據白求恩公益金會的項目方案,體重50kg的患者實際年負擔的藥費僅為9.36萬元,僅為Keytruda的1/3。後繼的信達生物和恒瑞醫藥有可能參照君實生物的定價。

總體來說,恒瑞醫藥的優勢在於管道佈局最全面、銷售能力最突出,NSCLC、食管癌和肝癌的臨床試驗是它重點推進的。由於這三個腫瘤品種的市場規模較大、國内發病率較高,側面上反映了恒瑞醫藥在SHR-1210的臨床試驗規劃上思路清晰。

百濟神州的優勢在於它是國内唯一在中美兩地同時開展PD-1單抗的臨床試驗的公司。它同樣是聚焦患者基數較大的適應症領域,且在部分大品種領域具有先發優勢。比如在尿路上皮癌領域,恒瑞醫藥和信達生物還未進行相關臨床試驗,而君實生物尚未開始招募。

信達生物的IBI308是首個就復發難治性霍奇金淋巴瘤二期臨床的中期數據向CDE提交上市申請的生物製藥公司。在非小細胞肺癌領域,信達生物是國内唯一一個佈局鱗癌二線的藥企。在大適應症的細分市場,信達生物具有獨家佈局的遠見。

相比上述3家,君實生物專註國内發病率較低而且臨床上缺乏直接治療手段的適應症,比如黑色素瘤。在目前國内上市的4家PD-1單抗的公司中,隻有君實生物的是針對黑色素瘤的,而施貴寶和默沙東在這個領域屬於戰略性放棄,因此君實生物在「冷門」的適應症領域容易拔得頭籌。

Best-in-class的潛力新藥——BGB-3111

百濟神州,一家專註於開發及商業化腫瘤治療用的新型分子靶向藥及腫瘤免疫藥物的生物技術公司,前後擁有超過50項正在進行或擬啓動的臨床試驗,包括8個在研品種和3個已上市品種。其中,BTK抑製劑BGB-3111在臨床數據上有明顯優勢,適應症為白血病,而對標產品是強生的Ibrutinib和阿斯利康的Acalabrutinib。

Ibrutinib和Acalabrutinib是目前已上市的兩款BTK抑製劑品種。2013年和2017年,Ibrutinib和Acalabrutinib先後獲得FDA批準用於治療至少曾接受過一次先前治療的套細胞淋巴瘤患者,但國内上市的僅有Ibrutinib,即是在海内外,整個BTK抑製劑市場空間比較大。

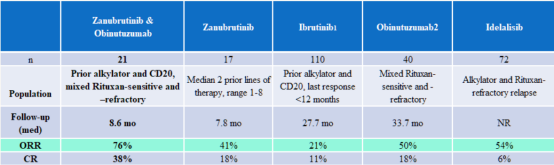

截止2018年7月,百濟神州的BGB-3111取得的臨床試驗數據已經超越當前這兩款主流的BTK抑製劑,整體客觀緩解率高於Ibrutinib的90%,至92%;聯合阿託珠單抗(Obinutuzumab)治療的ORR成倍提升。這也是百濟神州未來備受矚目的明星產品。

整體說來,國内PD-1單抗的研發猶如大珠小珠落玉盤,大部分有研發實力的公司已經進入臨床試驗的後期,有的甚至已經獲批上市,接下來面臨的就是產品商業化的問題了。從這個維度上考察,目前百濟神州的銷售能力還停留在初級入門階段,遠沒有恒瑞醫藥在抗腫瘤產品銷售方面的經驗。

也就是說,有沒有產品上市,上市以後有沒有銷售團隊,這些以開發治療性抗體為主的創新型生物技術公司,上乘的研發能力和執行力當然重要,但商業化能力如何還有待市場驗證。