在紙業同行中生活用紙是人們日常生活中不可或缺的紙種之一,受人口紅利拉動,我國是全球最大的生活用紙消費國。二胎政策的影響下,未來人口數量的增加也會帶動生活用紙消費總量的提升。

行業背景

公開數據顯示,2017年國内生產總值同比增長69%、城市化進展内地零售市場景氣有所回溫、消費升級等多重積極因素的影響,同年我國生活用紙市場規模為1106.4億元,同比增長11.98%。由此來看,生活用紙與居民日常生活息息相關,行業景氣度受經濟發展水平影響較大。

(圖片來源:互聯網)

進入2018年,受木漿等原材料成本上升以及銷售價格大幅下降等因素的影響,2018年下半年造紙行業業績普遍下滑,例如晨鳴紙業,2018年上半年利潤還呈正向增長,第三季度下滑28%;玖龍紙業也是如此,上半年淨利增長79.03%,下半年下滑45%。在此背景之下,維達國際(03331—HK)在2018年仍然交出一份出色的「成績單」。

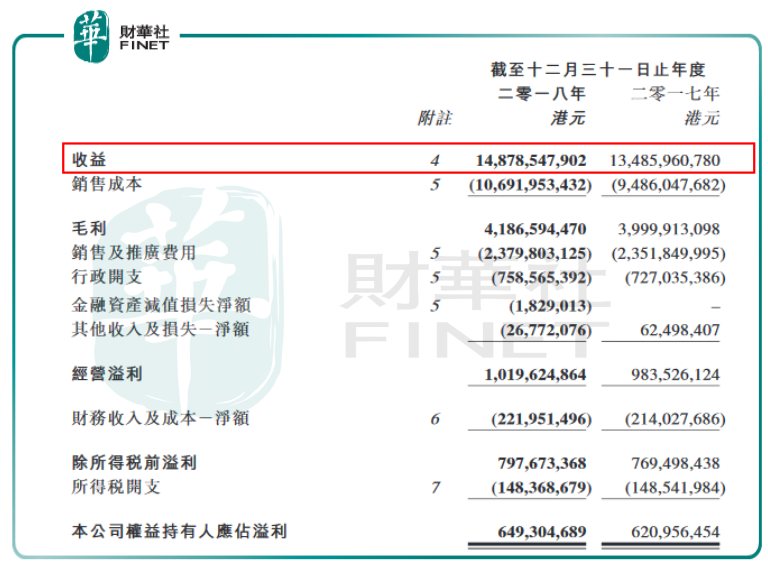

全年營收149億港元

根據財報數據顯示,維達國際2018年全年實現營業收入148.8億港元,同比增長10.3%;毛利增長4.7%至41.87億港元,值得關註的是,儘管木漿成本大幅上升,但毛利率僅收窄1.6個百分點;實現淨利潤6.49億港元,較上一年度同期相比增長4.6%。

從整體來看,維達國際2018年的業績增長主要來自於紙巾業務和個人護理業務兩大主業收入。

維達國際去年紙巾業務收入121.1億港元,同比增長11%,此項業務收入佔據總營收的81%;受木漿價格上漲的影響,紙巾業務利潤率略微下滑,減少0.4個百分點至8.1%;個人護理業務部分實現收入27.7億港元,同比增長7.3%,併佔據全年總營收的19%,利潤率相比去年同期提升1.9個百分點至8%。

(圖片來源:港交所)

在銷售渠道方面,在銷售渠道方面,來自傳統經銷商、重點客戶超市大賣場、商用客戶及電商的收益分别佔34%、25%、16%及25%。電商及商用客戶渠道收益均取得雙位數增長。

2018年在原材料成本上漲、貨幣受壓及全球經濟備受考驗的背景下,該公司依然取得雙位數的收益增長及溫和的溢利增長,這得益於維達國際採取的一係列措施。首先,維達國際審視了成本構架併堅持全面執行成本管控措施;上調了各類產品的價格;優先向毛利率較高的產品投放資源來強化產品組合;此外,維達國際繼續貫徹執行各品類及市場創新計劃。與2017年相比,維達國際的資產負債表現維持穩健,現金流也有所改善。

個人護理業務增長放緩

雖然維達國際在2018年業績表現不凡,如果將企業發展的時間線延長,我們發現該集團主營業務之一的個人護理業務發展速度逐漸放緩。

維達國際個人護理產品主要包括:女性護理、嬰兒護理以及失禁護理產品。產品定位分為低、中、高端三個檔次,市場針對性強;例如,中低端價位有薇爾及貝愛多品牌,中端價位有噓噓樂品牌,中高端價位的有包大人及添寧等品牌。

可見維達國際在個護業務上具有多種品牌優勢,但依然免不了疲軟的市場走勢。數據顯示,個人護理業務2014年收入佔比僅為1.4%,2015年上升為3.5%,2016年猛升至17%,而2017年—2018年個人護理業務佔比分别為19%和19%,發展步伐逐步放緩。

伴隨著個人護理業務發展腳步放緩的是公司成長價值的走低。近五年,集團收入和淨利潤復合增長率分别為16.8%和2.3%;而近三年的收入和淨利潤復合增長率分别為11.09%和-0.4%,其中淨利潤已經三年維持在6.5億港元左右的水平,業績成長水平走弱開始顯現。

盈利能力下滑導緻公司股東回報也出現了明顯的下滑,2018年企業ROE為7.43%,同2014年相比下降了4.27個百分點。賬上股東回報率降低,實際派息就會更低,維達國際在2018年中期及末期股息合計為0.2港元,合計派息金額約2.39億港元,佔比淨資產2.7%,佔比對應市值1.6%。結合往年的數據來看,雖然每股派息都有增加,但無論從淨資產及市值成本上看,股東實際回報率仍很低。

從這一點上來看,維達國際除了面臨業務發展放緩的問題以外,投資吸引力也面臨著走弱的困難。