亨廷頓在其著名的《文明的衝突與世界秩序的重建》一書中,把世界分為確定的七大文明。中華文明是其中一個重要的文明類型。

在經濟全球化浪潮的過程中,如何面對各自獨具文化内涵與邏輯紋理文明,是每一個跨國公司以及其雄心勃勃推出的全球化產品都必須面對的一個課題。

作為一款治療多發性骨髓瘤的明星產品,來那度胺在中國所遇到的遭遇,大概可以作為一個具有典型意義的樣本。

國際耀眼明星

由新基公司研製出的來那度胺產品瑞復美,近年來在國際醫藥市場可謂出儘了風頭。因為2018年度醫藥領域完整的單品銷售榜單還沒有出來,我們參考2017年的排行榜。

可以看到,新基藥業的來那度胺以82億美元的全球銷售額位居醫藥單品排行榜的第二位。在生物藥霸佔榜單的大時代背景下,也算是為小分子化學藥出了一口氣。

而根據新基藥業於2019年1月31日最新公佈的年報,其來那度胺產品在2018年的銷售額進一步增長,至96.85億美元,逼近百億美元大關。

簡單粗暴地說,在國際市場,這是醫藥領域的一爆款單品。

國内籍籍無名

與世界範圍内亮瞎了雙眼的銷量形成鮮明對照的,是國内市場的黯淡無光。

財華社綜合各個消息源確認,2017年,新基公司的來那度胺在國内市場上的銷量額大緻是在1億元人民幣。慘烈的銷售額使得新基公司於2017年9月直接將其旗下三個抗癌產品——來那度胺、白蛋白紫杉醇、阿紮胞苷的運營權全部轉讓給了百濟神州(06160-HK)。

借助百濟神州的半年報數據,我們可以大緻了解來那度胺在2018年上半年的銷售額,根據公報,三款產品在國内合計銷售5468萬美元,簡單地粗略估算,一年下來的銷售額僅僅1億美元有餘——這是三個產品的合計銷售額,而不是來那度胺一款產品。即便如此,也僅僅相當於來那度胺在國際市場近百億美元銷售額的零頭,不值一提。

是什麽原因造就海内外市場的冰火兩重天呢?

無它,獨具特色的中華文化。

中國特色

用概括性的語言去表述中華文化與中國特色,往往會缺乏生動性與形象性。當我們用具體的事例去闡釋這個概念的時候,往往更容易讓受眾明了。

先把視角回放到兩年前。

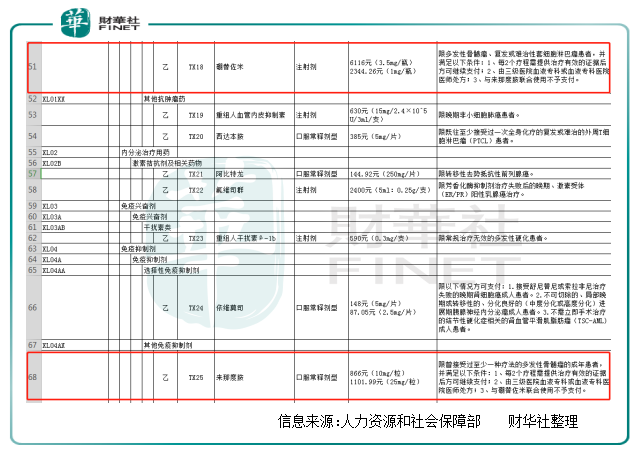

2017年7月13日,人力資源和社會保障部發佈了一文通知,將36種藥品納入國家醫保目錄,在這個目錄里,包含用於治療多發性骨髓癌的來那度胺及其競品硼替佐米。

財華社把關於來那度胺的信息摘錄如下:

來那度胺:限曾接受過至少一種療法的多發性骨髓瘤的成年患者,併滿足以下條件:1、每2個療程需提供治療有效的證據後方可繼續支付;2、由三級醫院血液專科或血液專科醫院醫師處方;3、與硼替佐米聯合使用不予支持。

在人力資源與社會保障部的報銷方案中,患者若使用來那度胺進行治療,是不可以同時使用硼替佐米,兩者之間隻能非此即彼進行二選一的選擇。如若不然,則醫保不予以報銷。

這一點,在關於硼替佐米的信息里,也可以得到印證。

硼替佐米:限多發性骨髓瘤、復發或難治性套細胞淋巴瘤患者,併滿足以下條件:1、每2個療程需提供治療有效的證據後方可繼續支付;2、由三級醫院血液專科或血液專科醫院醫師處方;3、與來那度胺聯合使用不予支付。

然而,國際上公認的最佳治療方案是來那度胺+硼替佐米+地塞米松,國内醫保對治療方案進行如是限製,更改的不僅僅是治療方案本身,更會對兩款產品的市場份額產生重要的影響。特别是在硼替佐米已經成為國内治療多發性骨髓瘤的主流藥品的背景下,明顯有利於硼替佐米強化其市場地位。

藥物的可及性

多發性骨髓瘤的市場空間有多大,樂觀者和悲觀者見仁見智,莫衷一是。在不考慮市場滲透率的前提下,我們先估計整體的市場容量。

按照市面上較為統一的說法,國内多發性骨髓瘤的患者大緻在10萬人左右,患者生存中位數為5年左右。根據Cancer Statistics Review提供的信息,2018年我國新增多發性骨髓癌患者20066人,死亡14655人。

根據人力資源和社會保障部2017年提供的信息,來那度胺10mg規格和25mg規格的醫保支付價分别為866元/粒和1101.99元/粒,按照每盒21粒的包裝計算,其每盒價格在18186元和23141.79元——價格較進入社保之前降低60%左右。

至2018年,各地陸續出台「關於調整部分前期國家談判抗癌藥品價格的公告」,對來那度胺的價格予以了小幅調整,其中10mg規格的價格為17050元/盒,而25mg規格的價格為21644元。降幅雖然不大,但螞蟻肉也是肉。

按照來那度胺的服用方法,若使用新基公司的來那度胺,患者一年的費用大緻在30萬元人民幣左右。如此可算出,若市場滲透率為100%,根據新基公司的在華價格,國内的市場容量大緻在300億元人民幣。

當然,這是個不可能的假設。雙鹭藥業在推廣其來那度胺的過程中,雖然價格和新基公司的產品價格基本一緻,但是實行了「買3贈9」的策略。患者使用三個療程的藥物,可以獲得九個療程的贈藥。如此這般,若是以雙鹭藥業的實際價格來算,整個多發性骨髓瘤的市場容量隻有75億。

可以看到,若是考慮到我們國家「立黨為公,執政為民」的政策出發點,藥物的可及性是一個必然追求的目標。然而,若要沿著這一目標行進,藥物單價的下降所帶來的市場容量的降低,是一個不可避免的現實問題。

從新基公司加入醫保之前的700億元,到加入社保後的300億元,再到雙鹭藥業定價策略後的75億元,可謂每況愈下。而即便是這麽大的市場容量,也非朝夕之功,也是一個持續的動態過程。更何況,還要面對硼替佐米的強勢擠壓。

市場總會對世界範圍的強勢單品有種莫名其妙的興奮,然而做投資還是需要理性的結構與分析。就來那度胺這款國際爆款的醫藥單品而言,其在國内市場,是無法復製其在國際市場的輝煌的。投資者若是看好雙鹭藥業,還是多看一看公司别的在研產品,而不是聚焦於來那度胺。

作者:陳永