作為國内乃至世界的煤炭龍頭企業中國神華(01088-HK;601088-CN),在行業内經過長期競爭之後,其規模和市場佔有率均已經在國内遙遙領先其他企業,再加上多元化(煤炭、電力、運輸)發展,使公司在業内保持了低成本競爭優勢,業績受週期性影響也進一步平滑。

回顧2016年、2017年國家供給側改革,推動了整個煤炭行業的業績快速回暖,進入2018年來,煤炭行業的平均毛利率、淨利率都小幅下滑,但根據中國神華披露的2018年度業績預告和前三季度報表看,雖然也受行業整體利潤率下滑影響,但要強於行業平均值。

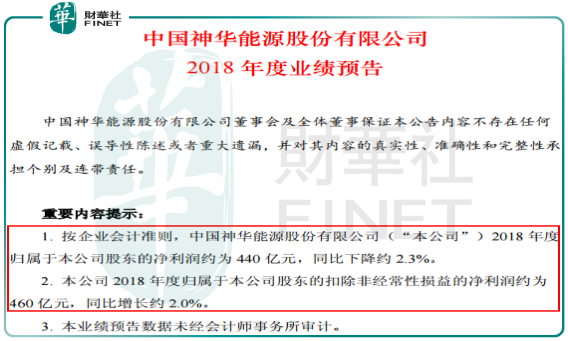

具體看,中國神華2018年度實現歸屬於本公司股東的淨利潤約為440億元,同比減少約10.37億元或2.3%;歸屬於本公司股東的扣除非經常性損益的淨利潤約為460億元,同比增長約2.0%。

圖片來源:中國神華2018年度業績預告

數據看,2018年公司扣非後的淨利潤增速較2017年(增長92.97%)大幅放緩,但也保持小幅增長,其毛利率三季度為41.49%,對應三季度淨利潤和全年淨利潤推算,全年毛利率維持在約41.5%(三季度行業平均毛利率31.97%)。

接下來,我們重點從財務角度和業務角度來看看,中國神華相比行業其他公司的優勢在哪里?

銷售淨利率超過行業平均值100%

我們先來看兩組數據,毛利率和淨利率這兩個代表一家公司盈利能力的指標。從中國神華近十年的數據看,其毛利率在行業景氣度高的時候普遍維持在40%以上,行業景氣度弱的時候將下滑至35%上下,雖然有所波動,但在週期性行業中已經算是相對穩定。

再來看看行業平均值。從近十年數據看,煤炭行業平均毛利率一直低於中國神華約10個百分點,大家千萬不要小瞧這十個百分點,由於煤炭行業銷售淨利率普遍不高(景氣度高的時候10%上下),反映至淨利率上中國神華已經高出行業平均值一倍多。

另外,煤炭行業眾所週知具有週期性,一旦進入下滑週期,行業毛利率從高點下滑10至15個百分點,行業平均的淨利率已經為負數,也就是說,到那時整個煤炭行業内的公司大部分都是虧錢的。

反觀中國神華這時高毛利率、淨利率的競爭優勢就會充分體現,像2010年至2015年,煤炭行業銷售毛利率、和淨利率快速下滑,行業大部分公司的淨利潤均出現虧損,但中國神華在當時還能保持13.4%的銷售淨利率,在產品同質化的背景下,已經難能可貴。

當然,高於同行業的毛利率和淨利率也少不了公司管理層的戰略佈局。

業務多元化佈局平滑行業週期性影響

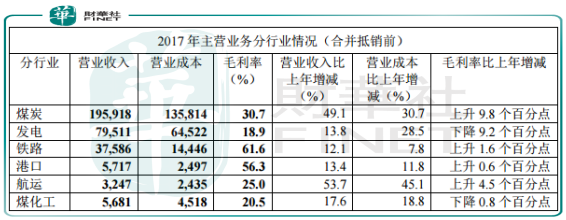

從2017年中國神華的年報數據看,主營業務是煤炭、電力和運輸(鐵路、港口和船舶)。但中國神華作為國内乃至全球最大的一個煤炭企業,煤炭營業收入隻佔總營業收入60%左右。這相比行業其他公司是一個不折不扣的優勢,因為煤炭行業是個強週期性行業,如果中國神華業務比較單調,必然在一段時期會面臨業績低谷期。然而,公司業績在前幾年行業整體處於低谷期時候還能保持每年百億元以上的淨利潤,這完全是靠其他業務來平滑公司的業績。

圖片來源:中國神華2017年業績報告

像公司近兩年逐漸增加發電業務(2017年併購國電電力),這是比較明智的選擇,因為2017年煤炭價格快速增長,而發電行業的成本主要是煤炭,受煤炭價格上漲影響,發電行業淨利潤普遍低迷,此時併購可以付出相對較少的價格,另外,煤炭行業和發電行業具有互補性,一旦煤炭價格進入低景氣度,電力行業的利潤率則會提升,也有助於平滑公司的利潤。

總結:

中國神華作為煤炭行業的龍頭企業,長期以來通過多元化發展,補足自己的劣勢,發揮自己的長處,使公司就算在行業景氣度低迷的時候,每年也能保持過百億的淨利率,這也是確保了公司每年會對股東有一定比例的分紅,對於長期渴望實現資產保值的投資者來說,也算是不錯的選擇。

數據支持:同花順

文:鄭鵬超