港股市場在坐了一整年過山車之後,農曆新年前各隻股份開始陸續公佈過去一年的表現。在油價上漲、人民幣貶值以及貿易摩擦等眾多因素影響下,首當其衝的當屬航空股。

日前,東航(00670-HK)和南航(01055-HK)雙雙發出2018年度業績預減公告。南航料扣除非經常性損益後純利減少人民幣27.63億元到31.71億元,相較上一財年減少53%到61%。而東航有過之而無不及,料扣除非經常性損益的純利為16.8億元至20億元,較上年同期減少55%至63%。綜合來看兩間公司業績預減的主要原因,均因為去年航油全年平均價格上漲,令到航油成本大幅增加;以及人民幣匯率貶值所導致的匯兌損失。

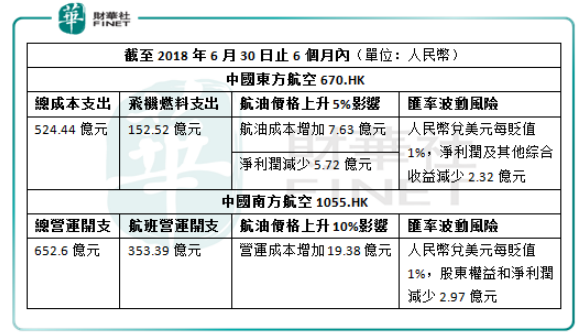

航油成本目前在航空公司成本構成中無疑是最大的一塊成本開支,而國際油價水平的波動將對航油價格水平和公司燃油附加費收入帶來影響。截至2018年6月30日止的六個月內,東航營業支出總額為人民幣524.44億元,其中飛機燃料一項為人民幣152.52億元,佔總支出比重達到近三成。另外若不考慮燃油附加費等因素調整,平均航油價格上升5%,則公司的航油成本將上漲人民幣7.63億元,而淨利潤將減少5.72億元。南航亦在其2018年中期報告中提出,燃油價格每上升10%,其期內的營運成本負擔將增加人民幣19.38億元。

另外,航空公司一般負債較重,外幣負債主要又以美元負債為主,美元兌人民幣匯率若大幅波動,則美元負債將產生較大金額匯兌損益,這將直接影響到公司業績。

不過東方和南航的業績預減公告都保持了「欲抑先揚」的一致步調,雖然成績單不太好看,但公司表示主營業務穩步發展,保持了良好經營態勢。不過獨立股評人岑智勇認為,除了油價上漲和人民幣貶值之外,中國宏觀經濟也是一個重要影響因素。他認為,航空與經濟發展有密切關係,經濟活動的活躍度影響著航空業需求;而在貿易摩擦陰雲籠罩之下,航空股未來發展也或多或少會受到影響。

雖然業績方面銳氣受挫,但近兩日股價卻似乎並無太大波瀾,東航今日開市報4.8港元,較業績預減公告發佈當日收市價僅跌0.8%;而南航今日開市報5.65港元,較公告發佈當日收市價上漲了1.98%。不過再看近一年公司股價表現,東航從最高位7.43港元已經跌去35.4%;而南航過去一年股價峰值達到11港元,時至今日已跌去48.6%。原來不是不跌,而是已經先跌為敬了。股海茫茫,就算是瞎子摸象也能躺賺的時機已過,一蹶不振的投資氣氛仍然在港股市場上空迴旋。

而進入2019年,航空股股價開始有所反彈。岑智勇認為,股價出現反彈與近期人民幣匯價上升有關係;惟擔憂中美貿易摩擦中若中國處於不利地位,美元還會有持續走強的可能性。不過從目前釋放的信號來看,美聯儲加息進程可謂「鴿」聲嘹亮,而鮑威爾亦表示聯儲正評估結束縮減資產負債表的時間表。這或令美元持續轉弱,對外債負擔較重的航空股來說無疑有所利好。

摩根士丹利發表研究報告,雙雙給予東航和南航「增持」評級,認為其業績表現仍優於市場預期;又預計南航未來一個月內股價有較大機會可跑贏大市。

不過,發業績預減的還不止兩間航空大佬,同病相憐的還有航運代表隊的中遠海控(01910-HK)。公司料截至2018年12月31日止財政年度淨利潤較上年同期將減少約人民幣14.6億元,減少幅度達55%。而這背後,除了2017年因為公司認購青島港國際(06198-HK)股份產生一次性投資收益推高基數外,主要原因仍然還是去年國際油價大幅上漲,造成船舶燃油成本急劇上升所致。

接下來的業績期內不知又是幾家歡喜幾家愁,但恐怕「貿易摩擦」、「油價走勢」、「經濟下行」等幾大原因已經毫無懸念當選年度背鍋俠。