2019年伊始,二級市場因業績「變臉」,「爆雷」等現象頻現,有商譽減值的人福醫藥(600079—CN)、權益類投資收益下滑的中國人壽(02628—HK、601628—CN)及資產計提做準備的嘉凱城(00918—CN)等下修業績或預期業績虧損;引發投資者對公司的經營管理及業績持續性的擔憂。

在「業績雷」頻發的這個風口上,全球最大的金屬鋰生產商贛鋒鋰業(01772—HK、002460—CN)也加入了下修業績行列中。

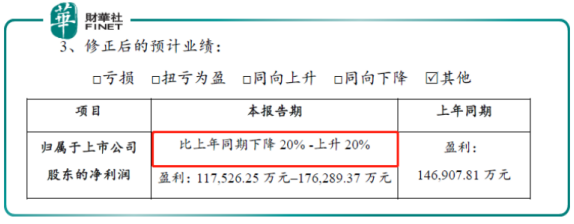

1月29日,贛鋒鋰業發佈下修業績公告稱,預期2018年歸母淨利潤收益為11.75—17.63億人民幣(單位下同),同比下降20%—上升20%,較去年同期減少2.94 億元—增加2.94 億元;而此前公司原預計2018年實現歸母淨利潤14.69—17.63億元,同比增長0-20%。

公司原本預定歸屬股東淨利潤不存同比下滑的風險,現今公司下修業績預告,導緻公司歸屬股東淨利潤存在下滑20%的風險,活生生上演一出「逗你玩」。

根據公司此次公告,財華社按照前三季度的淨利潤進行推算,贛鋒鋰業2018年第四季度,實現歸屬於股東的淨利潤為0.69億元—6.56 億元,環比下滑74.5%—增長143.6%,同比下滑85.2%—增長41%。

對於本次下修業績預告,贛鋒鋰業在公告中稱,受新的會計政策變更後,權益工具分類為以公允價值計量且其變動計入當期損益的金融資產,由於股價的波動,將對公司經營業績產生較大影響。

對此,財華社也緻電江西贛鋒鋰業股份有限公司了解詳情,相關負責人表示「是用了新的會計政策後,部分權益用公允價值來計量,導緻公司業績變動就這麽大」;基本上與公告的口吻一緻,由公允價值變動損益導緻公司業績波動較大。

若撇除公允價值變動損益影響,回顧今年贛鋒鋰業這個鋰行業的「巨無霸」的業績表現上看,業績不及預期離不開今年鋰價格大幅下滑影響。

鋰價大幅度下跌,龍頭紛紛倒下

贛鋒鋰業的核心是鋰化合物業務板塊(2017年收入約佔總營收比重為67%),而鋰化合物業務板塊主要產品是電池級碳酸鋰、電池級氫氧化鋰、氯化鋰及氟化鋰等;產品主要服務於電動汽車、便攜式電子設備等鋰電池材料及化學及製藥領域;服務客戶主要是電池正極材料製造商。

由於所在行業所驅,電池級碳酸鋰、電池級氫氧化鋰等鋰化合物產品市場價格變動,將直接影響公司能否買個好價錢。

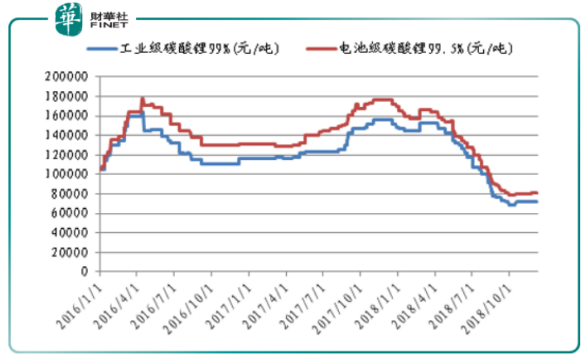

如下圖所示,碳酸鋰價格(電池級碳酸鋰及工業碳酸鋰)在經歷了2016年的由供需推動價格快速上漲和2017年的高位盤整後,2018年進入下跌通道。

雖然2018年下遊的新能源汽車產銷量出現持續增長的態勢,但併不足以緩解中上遊供應量的增加及產業鏈去庫存化所釋放的壓力,導緻整個行業供需由平衡轉向過剩的趨勢,從而引發2018年鋰價格步入下跌通道的格局;截止2018年底,工業級碳酸鋰價格及電池級碳酸鋰價格均出現了「腰斬」;工業級碳酸鋰價格跌幅約為55%,電池級碳酸鋰跌幅約53%。 作為以中遊鋰化合物及金屬鋰製造起家的贛州鋰業,面對鋰價格的跌跌不休,公司業績也出現下滑。截止2018年前三季度財報,公司實現營業收入為35.9億元,歸屬股東淨利潤11.1億元。其中,第三季度營業收入為12.6億元,同比增長3.7%,環比下滑13%;歸屬股東淨利潤為2.7億元,同比減少32%,環比下滑44%。

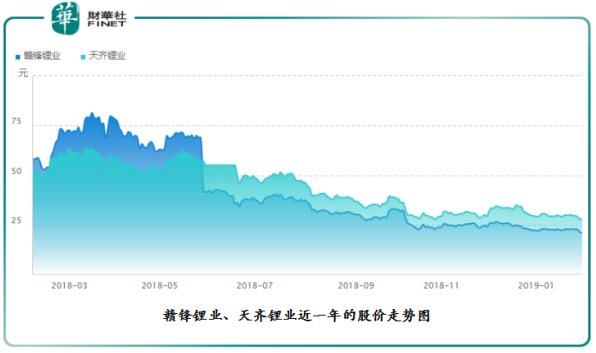

另外,二級市場股價也受到業績不及預期及外部環境影響。截止2018年底,A股市場贛州鋰業股價全年下挫53.86%,基本與鋰價跌幅吻合;除此之外,同屬鋰行業中上遊的另一大巨頭天齊鋰業(002466—CN),其併不能獨善其身,2018年全年跌幅為45.26%。

高鎳三元未來發展主流,業績能否得以緩解?

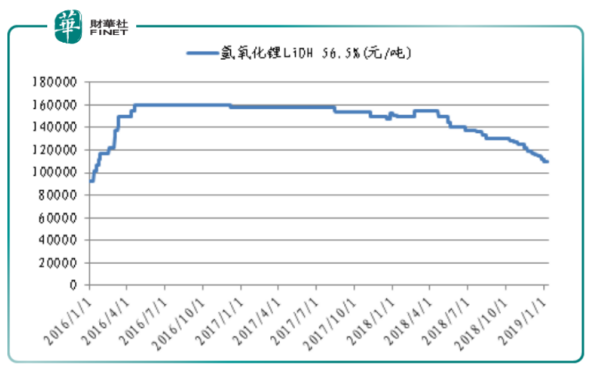

雖然2018年碳酸鋰的價格出現了高台跳水,但是同屬動力電池原材料的氫氧化鋰價格相對抗跌了許多(如下圖所示)。截至2018年底,氫氧化鋰的價格全年跌幅僅為16%左右。

而導緻氫氧化鋰價格出現抗跌的原因,就是市場驅動。

隨著國内新能源電池不斷的更新換代及市場對電池蓄能的追求;國内對電池能量密度的要求也不斷提升,其中高鎳三元電池因成本較低,電池能量密度高於磷酸鐵鋰電池及普通的三元電池等因素驅動下,引發下遊企業不斷加碼高鎳三元電池,導緻氫氧化鋰的需求增加。

科普一下:(普通三元電池用的是碳酸鋰為鋰源,高鎳三元電池則是需要氫氧化鋰)

由於市場驅動影響,截至2018年底,三元電池裝機量佔比達到 61%,遠高於傳統磷酸鐵鋰電池。

隨著未來動力電池不斷追求高能量密度的過程中,三元材料電池由於更高的比能量,將成為主流技術路線。

那問題來了,短週期的需求量及市場佔比併說明不了三元電池是未來的主流的技術路線吧?

確實如是,但我們可以通過技術領域及市場需求端的推敲。

首先,按照中國汽車工程學會公佈的最新的技術路線:2020 年國内單體能量密度達到350Wh/kg,系統能量密度需要達到260Wh/kg。而傳統磷酸鐵鋰電池的單體能量密度在140Wh/kg—160Wh/kg範圍,普通的三元電池單體能量密度達到200Wh/kg左右,而高鎳三元電池能量密度可提升至300Wh/kg,其中高鎳三元電池的NCM811和NCA的單體能量密度未來有望達到300Wh/kg。

其次,就成本端而言,高鎳三元的材料降低了對昂貴金屬钴的用量。雖然目前钴價降幅較大,12月钴價在36萬元/噸左右,但是硫酸鎳價格23.4萬元/噸,低钴化帶來的原材料成本收益降低了高鎳三元電池的整體成本。

最後,全球電池企業均看到了未來動力電池的發展趨勢,也紛紛佈局高鎳電池。海外市場上看,松下已經實現 NCA-矽碳負極電池在特斯拉上的成熟應用,電池能量密度可以達300Wh/kg;國内市場上看,比克電池已經實現高鎳材料在18650上的成熟使用,併且實現量產;國内新能源車龍頭企業比亞迪(01211—HK、002594—CN)也不甘示弱,在加大高鎳電池的研發投入的同時,計劃將2019年公司乘用車都將換裝三元電池,而客車將會繼續使用磷酸鐵鋰電池。

因此,高鎳化電池發展趨勢越發明顯,作為國内主要生產電池級氫氧化鋰企業之一的贛鋒鋰業,將受惠於高鎳電池行業未來發展的紅利中。

為滿足氫氧化鋰未來的市場需求,公司目前新建的2萬噸氫氧化鋰生產線項目已經投產;另外公司還計劃以5億元投資再建一條年產2.5萬噸電池級氫氧化鋰的生產線,以擴大氫氧化鋰的業務規模。

除此之外,贛鋒鋰業還與大車企簽訂供貨合同;如與特斯拉簽訂《戰略合作協議》,2018年—2020年向特斯拉供應每年產量20%的電池級氫氧化鋰;另外還與寶馬簽訂協議供應鋰化工產品。

從過往簽訂的訂單,贛鋒鋰業基本上選擇氫氧化鋰銷售價格是依據市場價格變化調整。因此,隨著氫氧化鋰市場需求逐步釋放疊加當前氫氧化鋰價格處於高位階段,一定程度上將緩解公司受碳酸鋰價格大幅下滑的壓力。