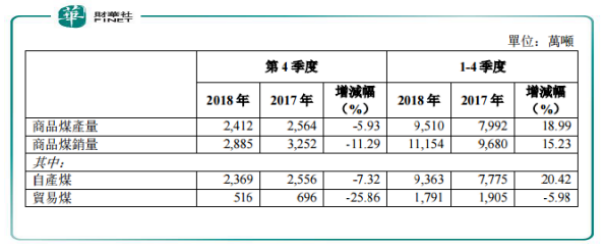

1月29日,兗州煤業(01171-HK,600188-CN)公佈了2018年煤炭業務運營數據。

該集團於2018 年商品煤產量為9510萬噸,同比增18.99%。商品煤銷量為1.12億噸,同比增長15.23%,其中,商品煤銷量中的自產煤佔了大部分,保持大幅增長態勢,漲超20%。

2018年,我國煤炭產業雖然總體延續平穩運行的基本態勢,但景氣度較上年明顯趨弱。兗州煤業2018年商品煤的產銷量增速雖然都出現回落,不過相較於近5年來低迷的表現還算不錯,主要歸功於公司自產煤方面發力的成果。

自產煤產能前景好,但需警惕庫存

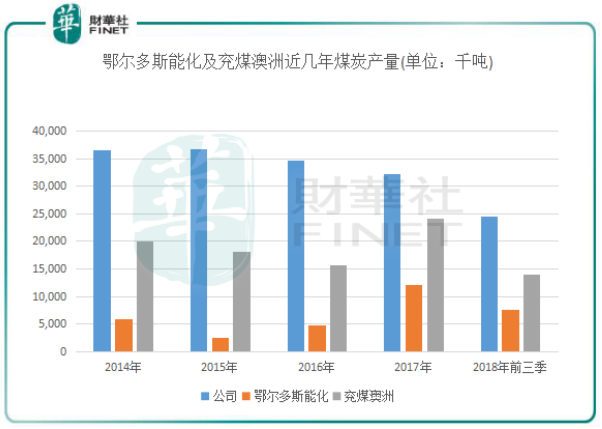

原煤和商品煤是兗州煤業兩大煤炭業務,其中主要以自產煤為主。除了公司本身擁有的煤礦外,兗煤澳洲和鄂爾多斯能化分部是兗州煤業最大的兩處礦產基地。

在近年來這一輪煤炭行業的低谷期,兗州煤業沒出現過虧損,業績仍能節節攀升,除了轉型升級產業外,很大原因是在釋放内蒙古以及澳大利亞產能方面得到了提升。2017年内蒙古鄂爾多斯能化的轉龍灣煤礦、營盤壕煤礦投入商業運營以及澳洲的莫拉本煤礦井投產後,兗州煤業煤炭產銷量都出現大幅上升,這也是公司2018年商品煤產銷量仍能保持兩位數增速的原因。

由於2018年兗州煤業部分礦井牌照不全(營盤壕煤礦及昊盛煤業)和發生事故及安全環保檢查力度加劇影響,導致兗州煤業内蒙礦區產能受限。

但好消息是,2019年初,内蒙古自治區能源局同意兗州煤業全資附屬公司鄂爾多斯市轉龍灣煤炭有限公司所屬轉龍灣煤礦生產能力由500萬噸/年核增至1000萬噸/年。隨著轉龍灣礦產擴增,兗州煤業鄂爾多斯能化的分部煤礦產能由1820萬噸/年核增為2320萬噸/年。

此外,我國煤炭的供需已逐漸從分佈式向區塊化轉變,這種逆向分佈格局也會越來越突出。未來山西、內蒙古以及陝西等地將成為我國煤炭貨源的主要供應地,成為主力煤炭生產區,這種供需區塊化的重要作用和戰略地位越來越凸顯。在我國區域的產業佈局上,兗州煤業煤炭產業集中在内蒙、山西和山東,近兩年加大了這幾個地區的礦井項目。

綜上來說,内蒙鄂爾多斯能化礦區的增產以及行業上區塊化的轉變,對兗州煤業來說無疑是一劑振奮劑。但產能提升不代表煤炭銷量就會隨之上升,如何提升銷量也將成為兗州煤業面對的一個問題。

從宏觀層面看,當前影響煤炭市場供需的不確定性因素增多,煤炭去產能和「三供一業」分離移交仍面臨難點。中國煤炭運銷協會副理事長馮雨博士表示,2019—2020年國家推動煤炭供給側結構性改革政策取向不會改變,但調控市場方式將更加穩健靈活,受此影響,2019年煤炭供需大概率繼續保持平衡。

供需保持平衡的情況下,煤炭開採企業若要提升銷量,隻能從提升公司客戶訂單方面入手,但兗州煤業沒有公佈相關訂單的數據。對於大型煤企來說,煤炭產品訂單數額往往是按照公司產能提前去分配的,所以煤炭銷量往往與其產能沒有太大的出入。

不過值得註意其庫存,2018年上半年,兗州煤業存貨達43.54億元人民幣,同比大幅增長41.41%,佔了當期營收的12.76%,庫存增長主要是其煤炭庫存增加,所以煤炭產能增長的同時需警惕庫存。

煤化工業務前景如何?

憑借資源和規模上的優勢,兗州煤業近些年進入了煤化工業務。2014年,兗州煤業向兗州煤業鄂爾多斯能化有限公司增資50億元,進入「燒錢」的煤化工行業大幹一場。

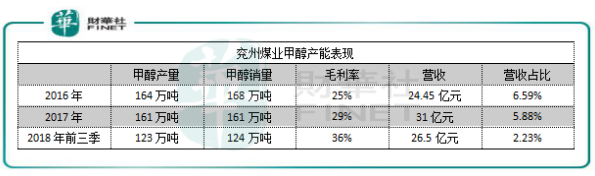

目前,兗州煤業的每戶工業務主要分佈在陝西(榆林能化)和内蒙古(鄂爾多斯能化)兩地,主要產品為甲醇,產品主要銷往中國的華北、華東地區。

產能不斷擴張,兗州煤業目前正在開工建設鄂爾多斯能化和榆林能化煤化工二期項目,鄂爾多斯能化榮信化工二期項目規劃形成煤製40萬噸/年、乙二醇和30萬噸/年及聚甲氧基二甲醚的生產能力,預計將在2019年建成投產。

不過,從近幾年甲醇的產銷量看,兗州煤業的煤化工業務增長空間並不大,甲醇產量和銷量都沒有提升,反而略有下降。不過毛利率表現良好,提升顯著。

不可否認的是,兗州煤業甲醇項目不斷的在擴大,對於生產甲醇來說就相當於一個製造業了,規模擴大的同時必定將給公司帶來更大的市場份額。但目前我國甲醇行業產能過剩問題突出,產業結構不合理,節能環保壓力大,以新技術加大轉型升級仍需兗州煤往後的重點。

總結:兗州煤業能在煤炭行業供需不夠理想的情況下保持業績的增長還是值得稱贊的,煤炭業務以及煤化工業務整體表現可圈可點,未來也有不少的想象空間。目前行業整合的方向還未清晰,這個時候就需要我們耐心等待兗州煤業能否順利了。