過去的2018年,國際原油價格走出「動感曲線」,在前三季持續高企之後於第四季度崩盤下跌,實力演繹了一把「上蹿下跳」的戲碼。這震蕩的油價走勢自然也牽動了國際油品運輸行業市場:去年的前三個季度,手握全球規模第一油輪船隊運力的中遠海能(01138-HK)就相繼交出了由盈轉虧的季度業績,算是實打實地栽了個跟頭。

儘管2018年第四季度國際原油市場供需基本面有所改善,市場運價和收益水平明顯反彈,中遠海能也在第四季重拾盈利希望,但計及其前三季的虧損情況,中遠海能2018年全年的綜合業績究竟是會滑向虧損深淵還是守住盈利水平就成為了外界頗為關註的一個焦點。

年度淨利預跌97%:沒虧損就赢了!

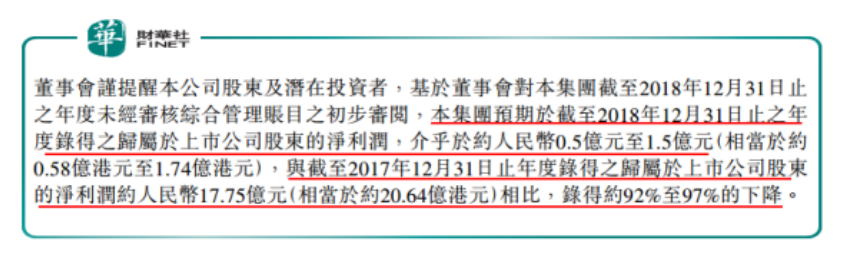

今年1月29日深夜,中遠海能一則盈警公告總算提前給了大眾一個答案——虧倒是沒虧,但公司全年淨利潤跌幅最大或達97%,也差不多要走到虧損邊緣了。公告顯示,中遠海能預期其於2018年全年將錄得歸屬於上市公司股東淨利潤僅約0.5億元(人民幣,下同)至1.5億元,即較2017年同期淨利潤17.75億元劇跌92%至97%。

(中遠海能盈警公告 來源:港交所)

儘管從數據來看,中遠海能全年淨利潤最高跌幅達97%的確足以教人觸目驚心,併且公司2018年進賬的純利甚至不到其上年淨賺的17.75億元的零頭,但若回顧2018年前三季中遠海能交出的成績單,全年不虧保持盈利對其而言或許已是「最後的勝利」了。

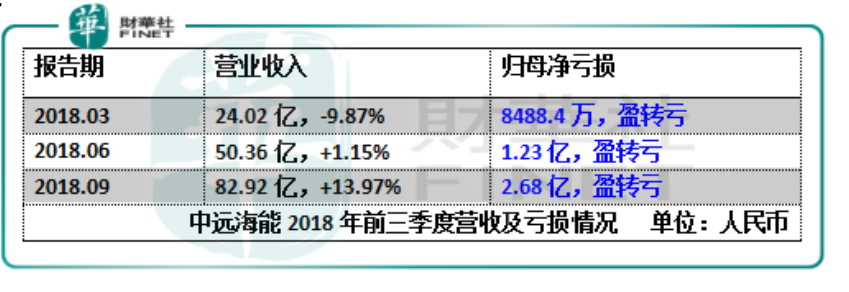

如下表所示,2018年首季度中遠海能在營業收入同比下跌近1成的情況下錄得8488萬元的淨虧損,相比之下2017年首季度公司可是淨賺5.63億的。而這也是中遠海能最近五年,即自2014年以來第一次出現首季虧損的情況。此後的二季度及三季度,雖然公司營收恢復了增長,但虧損卻在持續擴大,截至去年9月底止前三季,中遠海能的淨虧損已經達緻2.68億元。

油價波動是罪魁禍首?——「成也蕭何敗蕭何」

回顧2014年到2017年,中遠海能的淨利潤分别為3.09億、11.81億、19.33億及17.75億,可以說這段時期公司的盈利能力還是相當堅挺的。而進入2018年,中遠海能業績開始一步步走向崩壞的原因事實上也是顯而易見的——從行業大環境來看,中遠海能2018年的業績走向可以說是「成也油價,敗也油價」了。

2017年末至2018年初,隨著美國總統特朗普威脅退出伊朗核協議併提出對伊朗實施新製裁,以及委内瑞拉經濟崩盤導緻原油出口減少,全球原油價格開始走高。2018年的前三季,在世界範圍地緣政治衝突不斷的同時,石油輸出國組織OPEC主要產油國又積極減產,多方因素共同作用下導緻國際原油價格持續高企,也令全球原油貿易和運輸需求受到階段性的抑制。

對於中遠海能所處的油運市場而言,由於運價同比下跌,但燃油價格同比提高,綜合之下國際原油運輸市場在2018年前三季度的收益水平降至歷史低位,中遠海能自然也討不了好。公開資料顯示,去年1至9月份,VLCC(超大型油輪)船型中東-中國(TD3C)航線平均日收益僅為10413美元,與上年同期同口徑相比降低42.8%,行業嚴峻形勢可見一斑。

時間來到四季度,2018年10月之後,特朗普在製裁伊朗石油產業的同時提出對伊朗石油大買家的豁免,OPEC產油國也提高了石油產量,國際油價開始下跌。另一方面,四季度也是油運市場的傳統旺季,在季節性行情的刺激下,2018年前三季受抑製的原油貿易和運輸需求在第四季度得到集中釋放。

此外,由於全球老舊油輪大量拆解,推動國際原油運輸市場供需基本面在四季度有所改善,市場運價和收益水平亦大幅反彈(2018年四季度VLCC船型中東-中國(TD3C)航線平均日收益升至44794美元)。

總體而言,中遠海能2018年各季度的業績表現緊隨國際油價走勢而波動,與行業大環境匹配。從這一點來看,將油價歸為導緻中遠海能去年業績大走樣的罪魁禍首也不為過。

毛利率急劇下跌,成本管控亟待加強

話雖如此,即便宏觀上來講油價的震蕩確實是中遠海能去年前三季盈轉虧及全年淨利大跌97%的重要原因,但回歸企業的經營層面,難道中遠海能自身就不用「背鍋」嗎?

回顧中遠海能近兩年的經營業績表現,其越來越高的經營成本以及越來越低的毛利率水平可以說相當紮眼。2016年中遠海能經重列經營成本70.59億元,佔集團總營業額71.97%;2017年在營業額下滑的情況下,其經營成本反而增加,佔營業額比重擴大至76.29%;到了2018年中期,中遠海能營業額僅增1.15%,經營成本卻大幅增加25.85%至45.92億元,佔營業額比重進一步擴大至91.19%。

與此相對應的,中遠海能2016年度及2017年度的毛利率分别為28.03%及23.71%,走出明顯下滑的趨勢;而2018年中期集團毛利率跌勢更甚,降至僅剩8.81%。不得不說,毛利率於近年急劇下跌的中遠海能,其成本管控的能力確實亟待加強了。

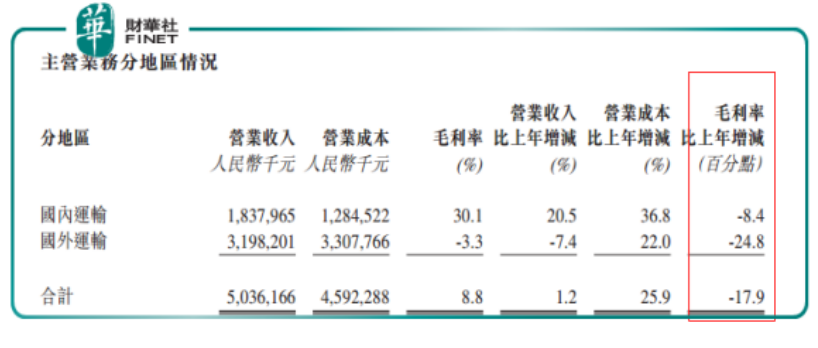

從業務結構來看,目前中遠海能的營收及淨利潤主要來自油品運輸及船舶出租業務,當中油品運輸業務為集團貢獻絕大部分的業績。在油品運輸業務方面,又以毛利率較低的外貿油品運輸為大頭,毛利率稍高的内貿油品運輸業績貢獻比重次之。

2018年中期,由於前述油價上漲等多種原因,中遠海能外貿油運業務營收下滑而成本增加,令該分部期内錄得毛損;與此同時内貿油運方面則因為業務比重增加及燃油價格上漲,錄得毛利率下跌8.4個百分點。兩相作用之下,中遠海能綜合毛利率在2018年上半年就跌去近18個百分點,確實是有點傷的。

(中遠海能2018年中期分業務業績表現 來源:港交所)

此外,對於體係龐大的中遠海能而言,發揮一個品牌的集中優勢也很重要,其船舶管理集約化和船舶管控方面的能力都需要進一步加強。為此,去年12月,中遠海能也通過了深化改革方案,開始對其油輪運營模式及船舶管理體製進行改革,併對公司總部部門職能職責進行調整。這對於眼下的中遠海能而言算是一個好消息吧。

如果說去年前三季業績轉虧之於中遠海能是「情有可原」的話,那麽年績險險守住盈利水平可以說為其埋下了一粒「希望的種子」,且看其熬過了寒冬能否在來年生根發芽吧。

作者:彭小留

編輯:張駿芬