世界著名的大投資家巴菲特先生,在接受一次採訪中被問及:如果投資一家公司隻選用一個指標,您會用哪個指標?巴菲特回答:淨資產收益(ROE),可見該指標相對投資者以及上市公司來說有多麽重要。

註:淨資產收益率=淨利潤÷淨資產

由於淨資產收益率可以客觀反映出,管理層為股東投入的淨資產每年產生多少效益,且該指標不受股價波動所影響,不像每股收益、市盈率等指標受股價波動影響,它完全是站在投資企業的角度去分析,所以這個指標也是眾多投資者選股、以及上市公司衡量自身業績非常客觀的一個指標。

但話說回來,該指標真的是無懈可擊嗎?還是也有一些弊端?

有槓桿、沒槓桿相同ROE的不同含義

首先,我們可以肯定的是,不同的行業、公司,對應相同的淨資產收益率,一定是需要區别對待。

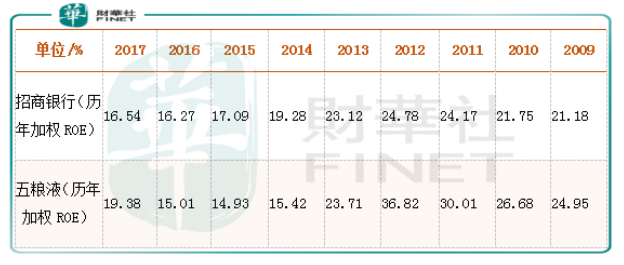

我們先來看兩組公司的數據,一個是A股典型的沒有靠財務槓桿卻取得非常好業績的公司——五糧液,另一個則是依靠財務槓桿取得非常好業績的——招商銀行(600036—CN;03968—HK),選這兩個公司比較的原因是因為它們兩家歷年淨資產收益率相對接近。

招商銀行和五糧液歷史ROE數據對比:

從上述數據看,五糧液和招商銀行這兩家不同行業的公司,近十年的加權淨資產收益率都維持在15%以上,在A股眾多上市公司也算是佼佼者,但不同的是,雖然這兩家公司的淨資產收益率都比較高,五糧液的淨資產收益率是在沒有依靠財務槓桿取得,而招商銀行的高淨資產收益率確是依靠財務槓桿取得,也就是說在這兩家公司的淨資產收益率相同的背景下,招商銀行取得如此成績承擔的風險是要顯著高於五糧液,這也是招商銀行的市盈率歷史上普遍低於五糧液的根本原因。

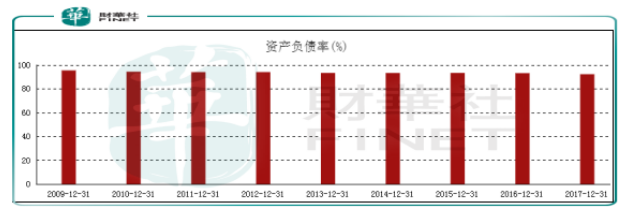

招商銀行歷史資產負債率:

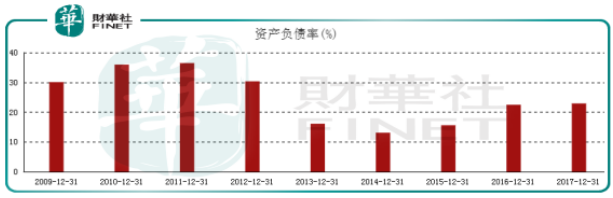

五糧液歷史資產負債率:

另外,五糧液的負債主要是由預收賬款組成,白酒行業景氣度高的時候反而負債較高,沒有短期借款,基本不存在由於負債過高導緻所謂的經營風險。

最後,我們在來看看,公司的ROE會出現失真?

失真的ROE?

我們繼續以上面五糧液為例,由於該公司2018年的財報數據沒有公佈,以2017年報數據為例看,2017年該公司披露的淨資產收益率為22.91%,這樣的數據已經是高於大多數A股、港股上市的公司。

但如果拆分開公司的資產負債表看,五糧液當期的總資產為709億元,其中貨幣資金加應收票據約517億元,負債總計為162億元(其中主要是預售賬款和應付職工費用和稅費),所以,假設公司負債全部用貨幣資金償還(現實中這是不可能的),賬上的貨幣資金加應收票據也還有355億元,另外,我們再提取公司部分資金(150億)作為運營資金,由於高毛利率(約73%)、高淨利率(32%)、輕資產的特性,所以公司現在的規模(302億總營收),150億的運營資金戳戳有餘。

到這里,我們會發現,五糧液的錢太多了,在完全滿足運營資金所需的費用之後,賬上還有205億元,如果我們假設公司把這筆錢分給了股東,那麽,2017年公司的淨資產收益率則會高達約30%。

舉例是五糧液,如果是毛利率更高的茅台,則公司減去不必要的現金之後,其淨資產收益率可能會高達驚人的50%以上,這其中的奧秘則在於這類公司有沒出現在資產負債表中,但卻為股東創造價值的資產——經濟商譽,也就是該類公司的品牌價值,當然也有一些公司,像騰訊這種壟斷型企業(微信具有排它性),都是有一些沒有反應在公司資產負債表中的經濟商譽。

所以,這也是為什麽巴菲特選公司,對於ROE指標這麽看中的原因。