新能源汽車作為中國製造2025中的重點發展項目,行業風向稍有變動就會在資本市場掀起波瀾。1月28日證券時報從權威人士處得知,今年國内很可能將啓動燃料電池「十城千輛」扶持計劃,2019年或將成為我國燃料電池行業的高速發展的「元年」。

過去一個月,大幅跑赢了A股的燃料電池板塊已將同門師弟鋰電池遠遠抛在身後。在近兩日的回調中,濰柴動力(000338-CN,2338-HK)在燃料電池個股中依然一枝獨秀,這位市值近700億的怪獸憑借在燃料電池領域的精準佈局,正在一步一步地問鼎行業王者的桂冠。

濰柴動力是我國重卡發動力的龍頭企業,根據公司董事長譚旭光的說法,目前濰柴發動機的市場佔有率在30%左右,預計未來3年將提高到40%。然而公司併不滿足於在傳統燃油重卡發動機的領先地位,2018年11月公司斥資1.63億美元完成收購巴拉德動力係統公司19.9%股份。至此,濰柴動力已成為國際PEM燃料電池行業巨頭巴拉德最大的控股股東。

濰柴動力如此大手筆投資砸向燃料電池領域,一是符合國家對燃料電池行業規劃的既定安排,同時也使公司在未來的行業競爭中佔據了先機。

巴拉德動力係統公司在1979年創辦於加拿大,公司在1983年就展開PEM燃料電池的開發工作,現已成為國際公認的PEM燃料電池開發和商業化的全球領導者。

濰柴不僅僅收購巴拉德的股份。根據巴拉德官網資料,濰柴出資9000萬美元和巴拉德共同在中國設立合資公司,濰柴佔51%股份,巴拉德佔49%。該合資公司將獨家生產神秘的巴拉德下一代LCS燃料電池堆和其對應電源模塊,這會被運用於中國的客車、商用卡車和叉車市場。

不過,巴拉德仍將燃料電池最核心的膜電極組件(MEA)握在手中,該合資公司的MEA將由巴拉德公司獨家供應。根據專業人士估計,MEA約佔燃料電池電堆成本的70%。

我們註意到根據巴拉德公佈的協議中有兩條:

- 該合資公司生產的產品將運用於中國的車輛

- 巴拉德保留對中國境外轉讓技術的專有權

這是否意味著,該合資工廠的產品僅僅隻能出產在國内?

為此,財華社記者緻電了濰柴動力,得到的濰柴方面的答復是,合資公司將擁有下一代質子交換膜燃料電池電堆和模組技術產品應用在中國客車、卡車和叉車市場的權利,巴拉德將擁有上述技術在中國境外市場的權利。至於其它具體的技術條款細則併不方便透露。

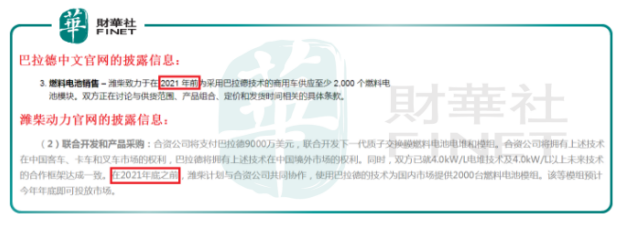

根據濰柴官網公告,該協議中明確濰柴將緻力於2021年底之前與合資公司共同協作,使用巴拉德的技術為國内市場提供2000套燃料電池模組。

(註:財華社記者發現此處2021年生產2000套的說法在濰柴動力和巴拉德中文官網上略有出入,濰柴官網表述的是「2021年底之前」,巴拉德中文官網表述的是「2021年前」)

經財華社梳理,根據這一生產目標,對比國内規劃的燃料電池汽車產量,可以對濰柴燃料電池模塊未來的市場銷量和佔有率做一個初步的預估。

根據中國新能源汽車行業「教父」歐陽明高公佈的我國燃料電池汽車發展規劃,2020年國内燃料電池汽車保有量目標是1萬輛,那麽若按照巴拉德的「2021年前,生產2000套」的說法就可以推算出屆時濰柴與巴拉德合資公司的電堆及其係統在中國市場的佔有率約為20%。

再者,目前截止2018年末國内燃料電池汽車保有量約為5000量,那麽為了達到2020年1萬輛的目標,將產生5000輛的增量,參考濰柴與巴拉德合資公司的2000套的目標供給量,這將佔未來兩年市場增量的比重的40%。

如果此趨勢得以保持,那麽根據我國燃料電池汽車發展規劃到2030年保有量100萬輛的預期,濰柴動力合資公司可能將提供約40萬套電堆及配套產品。這麽看來,濰柴未來很有可能成為國内燃料電池產業鏈中遊的龍頭企業。

*需要註意的是,若採用濰柴動力官網的方法「2021年底前,生產2000套」的說法,數據推測的值將比以上要小。

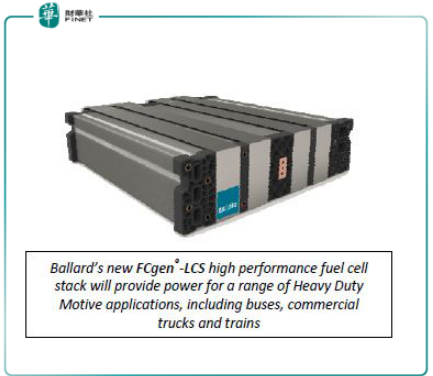

實際上,直到2018年9月的IAA商用車及配件展中,巴拉德的下一代液冷式燃料電池堆FCgen®-LCS才揭開了神秘的面紗。

根據巴拉德官方公佈的參數,新一代電堆對比舊款性能有著質的飛躍:

1)預計總體擁有成本減少40%。

2)計劃使用壽命超過30000個小時,高於一般車輛的使用壽命。

3)能夠在零下25攝氏度的低溫環境中啓動。這解決了電動汽車無法在我國北方地區廣泛運用的痛點。同時也可以在高達85攝氏度的極端溫度環境中運行。

這樣看來,憑借著新一代電堆怪獸級的性能和濰柴自身雄厚的實力,公司要在國内問鼎燃料電池行業龍頭應該不是難事。濰柴未來面臨的最大挑戰或許不是來自競爭對手,而是整個行業的顧慮。

目前,燃料電池行業幾乎都是虧損運營,即使是一批國際上優秀的企業如Power Cell、Bloom Energy,包括巴拉德自身也是深陷多年的虧損泥沼,公司生存對政策補貼的依賴性極大。

這放到國内來講的話,在經濟回落期政策補貼會趨緊,這會影響企業參與的積極性。考慮到電動汽車推廣初期的不少企業鑽過空子引起監管警惕,燃料電池的推廣細則一定會更為謹慎。

受以上條件影響,預計相較於電動車行業而言,國内燃料電池汽車初期的參與者將會顯著減少,行業龍頭在市場中佔有率會進一步加大。