作為證券行業公認的龍頭企業中信證券(600030-CN;06030-HK),不管是從營收規模,還是淨利潤一直都處於行業頭部,但由於證券行業自身業務嚴重依賴資本市場活躍度,2018年國內資本市場成交低迷,導致整個證券行業也都陷入微利、甚至虧損的局面。

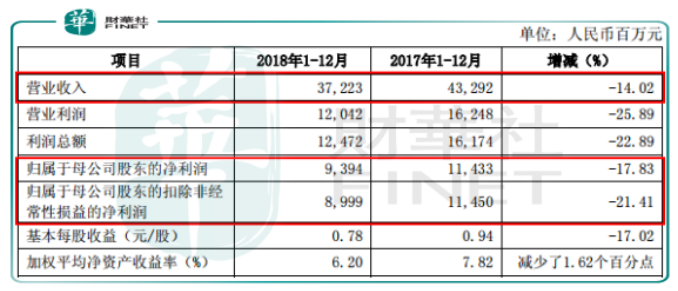

當然,中信證券也不例外,根據該公司最新披露的2018年度業績預告稱,受市場環境影響,實現營業收入人民幣372.23億元,同比下降14.02%,實現歸屬於母公司股東的淨利潤人民幣93.94億元,同比下降17.83%,扣非後歸屬母公司淨利潤90億元,同比下滑21.41%。

圖片來源:中信證券2018年度業績快報公告

數據看,2018年中信證券業績確實不咋的,淨利潤下滑幅度高於營收,側面說明整個證券行業的競爭也在加劇。

話說回來,券商的龍頭公司業績都出現兩位數下滑,那麼行業的平均數能好到哪裡呢?

目前根據券商披露的業績快報來看,預計行業平均淨利潤下降30%至40%,相比較而言中信證券全年淨利潤下降17.83%,還是強於同行平均值。

業績已經過了最壞的時刻?

過去的就過去了,問題是現在中信證券的業績乃至券商行業業績是否已經過了最壞的時刻?

對於這個問題我們先要知道,影響行業業績的因素是什麼,上面我們已經提到過,那就是整個證券市場的成交活躍度,只要A股整體估值見底,指數逐漸回升,證券公司的業績也大概率見底,因為股票市場成交活躍,證券公司的自營業務、經紀業務、投行業務都會出現迅速改善。

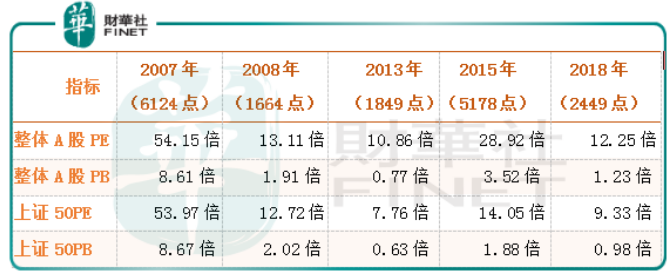

從A股以往公佈的數據看,整體的估值水平在2018年上證指數最低到2449點,市盈率(PE)12.25倍,市淨率(PB)為1.23倍;此估值水平僅次於歷史上2013年上證指數1849點時的估值水平,高於2008年金融危機時候1664點時的估值水平。

數據來源:WIND

從這個角度看,A股基本進入底部區域,意味著券商行業的業績也已經處於底部。

可能有人會說,現在經濟面臨很多挑戰,估值說不定還會進一步向下修正,當然這是有可能的,畢竟市場的情緒很難說清楚,但我們認為這種可能不大,因為現在A股的估值水平相對2008年金融危機的估值水平還要低,加上政府在政策暖風頻吹例如:鼓勵上市公司回購、加快養老金入市,明顯可以感覺到管理層在有意維穩股市。

退一步講,A股再次跌到2449點下方,這個空間又有多大呢?但如果反過來看,假設2449點是A股的階段性低點,未來兩三年估值可以回到相對合理的狀態(PE18倍上下),個股則普遍可以實現翻倍,這還是在未來兩三年A股淨利潤不增長的假設下,現實則是,如果未來兩三年A股的估值可以回到合理水平,個股的預期收益還會更高。

同質化、週期性的擔憂

雖然,不管是A股還是券商行業大概率都已經過了最困難的時候,但這個行業自身存在的一些問題也不容小覷。

我們先來看看下邊的一組數據,這是中信證券近五年的淨利潤,從這組數據看,公司2018年的淨利潤竟然還沒有2014年高,不到2015年一半。

數據來源:中信證券歷年公告

這反映出公司的業績,具有非常強的周期性,2014年至2015年股市走出一波大牛市,中信證券的淨利潤快速走高,但近兩年股市持續熊市,中信證券乃至整個券商行業的業績都出現斷崖式下跌。在未來也是一樣,只要國內證券市場具有強週期性,整個券商行業的業績也必然很難持續增長,短期來看,這個行業的問題,並沒有很好的解決方法。

另外,創業板股權質押的地雷也是非常可怕,今年就有好幾家券商持續踩雷,以現在創業板的估值來看,並不能算低,如果創業板今年持續殺估值,一些上市公司質押在券商的股權爆倉,對證券公司業績,也是有非常大的不利影響。

總結:

對於中信證券,乃至整個券商行業短期看或許已經度過了困難時期,但行業同質化嚴重、週期性強,長期看,如果不能創新出新的利潤增長點,同樣的問題,未來還是避免不了。