商人都會問自己一個問題:哪個行業能賺錢?

“衣食住行教育醫療”,無處不是商機。

投資人都會問自己一個問題,哪個行業最賺錢?

“稀缺”和“慾望”,可以是沒有天花板的利潤主題。

今天我們要說的是博彩業——沒有天花板的利潤主題。

港珠澳大橋通車、澳門基礎設施不斷完善,都推動了澳門旅遊業的發展。 2018年,澳門全年入境旅客再創新高,同比增長9.8%,達到3580萬人次。

人旺,財也旺。

澳門娛樂場的生意仍在增長,但彷彿少了揭盅那一刻發現大殺四方的興奮勁兒。

2018年,澳門博彩毛收入同比增長14%,至3028.46億澳門元,其中貴賓廳博彩毛收入同比增長10.2%,仍佔據大半比例,達到54.8%;中場博彩毛收入同比增長19.4%,佔40.2 %;角子機同比增長14.3%。三大業務都維持10%以上的增幅。但總體來看,澳門博彩市場2018年的增長相較於2017年有所放緩,這可能與九月份颱風山竹的肆虐有關。

不過昨早(24日),賭王何鴻燊的旗艦澳博(00880-HK)股價大漲8%,卻並非與澳門的博彩收入增長有關。

何家內部似在醞釀變動

早前,何鴻燊退任澳博主席,由二房次女何超鳳掌舵,第二大股東四太梁安琪及三太陳婉珍均加入董事會。

昨早澳博股價大漲8%,皆因持有澳博大股東澳娛4.985%權益的信德集團(00242-HK)昨晚公佈,已經與集團行政主席何超瓊及澳門霍英東基金會等合共擁有超過澳娛53%權益的股東簽訂協議,將共同提名推舉澳娛董事會成員以及同意澳娛主席和董事總經理的任命。換言之,二房與霍英東基金會等股東聯盟掌控澳博。

這意味著什麼?

行業重新洗牌 誰是最終得益者的猜想

2001年8月,澳門立法會通過了開放博彩業的法律,併計劃批出3份承批合約(也就是賭牌)。 2002年,特區政府宣布將娛樂場經營權批給何鴻燊的旗艦澳博、首富呂志和的銀娛(00027-HK)以及美國大亨Stephen Wynn創建的永利。

隨後,澳博、銀娛和永利分別與美國娛樂集團聯合何鴻燊二房女兒何超瓊成立的美高梅中國、美國傳奇人物Sheldon Adelson掌舵的威尼斯人集團以及何鴻燊二房長子管理的新濠簽訂轉批給合同。

也就是說,六份牌照有三份(澳博、美高梅、新濠)掌握在何家的二房手中,這是否會引起家族內部以及有關當局的顧慮?無論如何,這都會成為澳博的不確定因素。

以此來看,另一家中資運營商銀娛似乎成了潛在的贏家,該公司早已有意發展珠海“橫琴”,融入國家的大灣區發展規劃。近年面對競爭對手紛紛推出新設施,銀娛仍有能力保市場份額不失,業務謹慎而不冒失擴張,經營穩健。

澳博和美高梅的牌照將於2020年3月31日期滿;而銀娛、威尼斯人、新濠和永利的牌照將在2022年6月26日屆滿。

承批合約期滿會對現有的競爭態勢帶來怎樣的影響?

澳門行政長官崔世安的第二任期將在2019年底屆滿,市場普遍預期要到新任行政長官上任後,才會就牌照續約問題作出決定,而中央將參與這項決定。目前持牌娛樂場有三家為美資,是否會成為大國博弈的棋子? Sheldon Adelson是特朗普的堅定支持者,在這場博弈之中,他所處的位置顯得尤其尷尬。

只要牌照一日未批,不確定性就一直籠罩著這些美資博彩公司,金沙中國正是其一,而該公司正斥巨資改建澳門倫敦人項目,這不由得讓人擔心這個項目的未來。

藉著金沙中國母公司在美股今早收市後率先公佈2018年業績,我們來回顧一下金沙中國在過去一年的表現。

金沙中國業績低於預期

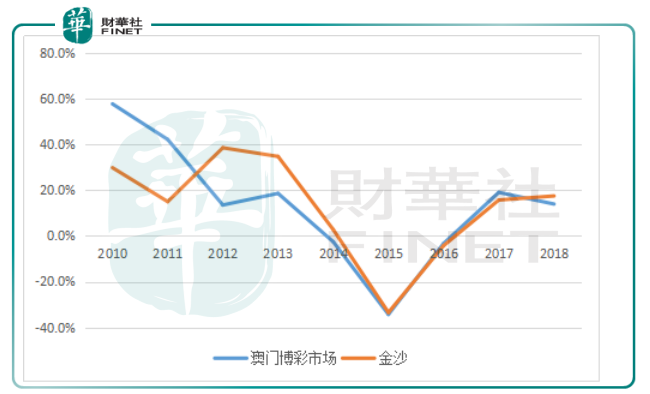

我們曾經在《一擲千金的濠江爭霸,誰才是大娛樂家? 》中提到,從2015年起貴賓博彩業因為政策的原因開始放緩,運營商的戰略開始向利潤較高的中場博彩業務傾斜。 2018年,這種變化更為明顯,貴賓博彩收入增長顯著放緩,而中場博彩收入增長則明顯加快,見下圖。

對比於行業整體水平,金沙中國依然佔據優勢。 2018年,金沙中國錄得的投注額合計為1205.69億美元(或9404.4億港元),同比增長14.9%;博彩收入同比增長17.5%,至677.19億港元,市場份額由2017年的22.3%提高至23 %。全年總收益淨額同比增長14%,至86.7億美元,收入淨額同比增長19%,至19億美元。

澳門博彩收入增幅VS.金沙中國博彩收入增幅

來源:澳門博監局、公司業績、財華社估算編制。

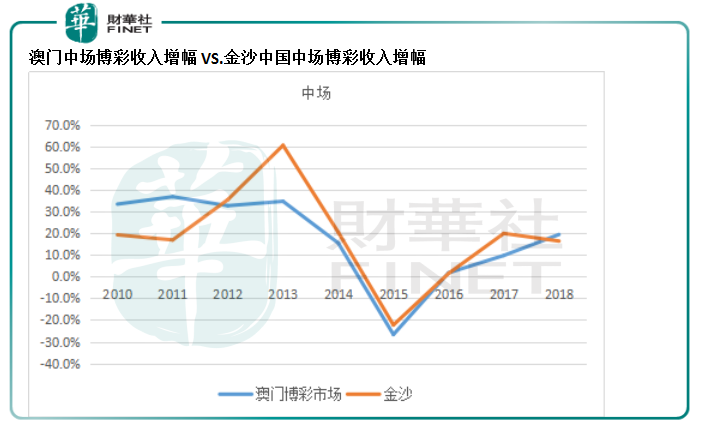

再看細分領域:金沙中國的貴賓博彩業務增長於2018年顯著加快,而中場博彩收入增長卻有所放緩,角子機收入則幾乎與去年持平。

再看第四季表現:金沙中國於2018年第四季的博彩收入增幅只有11.1%,非博彩收入增幅為6.5%,總收入增幅僅為10.1%,均低於之前三個季度。盈利能力方面,2018年第四季的經調整物業EBITDA(扣除利息、稅項、折舊及攤銷前盈利)同比增幅只有7.9%,利潤率較上個季度低0.3個百分點,較2017年第四季低0.8個百分點,明顯遜於大行的預期。

來源:澳門博監局、公司業績、財華社估算編制。

來源:澳門博監局、公司業績、財華社估算編制。

在業績簡報的文末,總裁循例表達了對澳門前景的樂觀看好以及對該公司穩定增長的美好願景。然而,精明的投資者必然要看得更遠更通透。

面對同行的競爭,金沙中國一早已經在籌劃改建澳門倫敦人項目的事宜,將目前的金沙城中心翻新、擴建及重塑為以倫敦景點及地標為特徵的綜合度假村項目,並增加370間豪華套房,總投資或為11億美元。澳門倫敦人可能分階段於2020年及2021年推出。

但是,市場對此似乎並不樂觀。原因可能包括以下幾點:

1)改建工程將影響金沙城中心的生意。事實上,金沙城中心的生意已經受到影響,2018年,金沙城中心的投注額同比僅增長2.6%,為該公司五個經營項目中增幅最低。金沙城中心的貢獻佔了該公司總收入的四分之一以上,因此這個項目收入下降對金沙中國整體業績的影響不容忽視。

2)澳博(00880-HK)的上葡京將於2019年-2020年開業,先拔頭籌,必然對其構成競爭。

3)威尼斯人的博彩承批牌照即將在2022年6月26日屆滿,未來特區政府對承批牌照的定案仍未可知。大舉改建的澳門倫敦人項目能否經營博彩業務,可能在很大程度上決定當前的投資能否回本。若承批牌照的定案不利於威尼斯人,那麼這筆巨額投資可能成為負累。