與低調內斂的潮幫及“壕出天際”的溫幫齊名的晉江商幫,壟斷了中國體育品牌市場的大半江山,晉江丁氏三巨頭更是其中的佼佼者,這包括老大哥安踏(02020 -HK)——丁世忠家族、特步(01368-HK)——丁水波家族以及近年頗具爭議的361度(01361-HK)——丁輝煌家族。

上個月,老大哥安踏收購國際豪奢運動品牌運營商Amer Sports而上了頭條;上兩個月,小弟361度因為雙11的刷單問題而成了熱搜。最近,特步也不淡定,月內接連公佈兩條利好消息,帶動昨日(23日)股價逆市上漲7%。

業績預喜,真的嗎?

22日收盤後,特步國際發布盈利預喜,預期其綜合收入將大幅增長約25%,主要因為(1)店鋪升級和零售網絡優化帶動零售店銷售表現以及(2)2017年進行庫存回購,使代理商對補充庫存的需求增加。受收入增長帶動,2018年股東應佔盈利將較2017年大幅增長約50%至60%。

也就是說,特步2018年收入或為63.92億元人民幣,純利或為6.12億元人民幣至6.528億元人民幣。純利率或由2017年的8%提高1.57至2.2個百分點,至介於9.6%-10.2%之間。

如此強勁的收入表現似乎早有先兆。本月初,特步發佈公告,預計2018年第四季度按零售價值計算的平均同店銷售表現較2017年同期維持中雙位數增長。事實上,2018年的四個季度,該公司的平均同店銷售均維持雙位數增幅,這是2013年公佈有關數據以來的首次,與2017年的單位數相比,2018年的表現好得超乎想像。

但其實與安踏及李寧(02331-HK)的銷售表現相符,安踏及李寧的主品牌業務在最近都有所改善。所以特步的收入預期應該符合市場的整體表現。然而,利潤率的重大提高,也許並非意味著特步的盈利有質的飛躍。

2017年,特步的收入為51.13億元人民幣,純利為4.08億元人民幣,同比分別下降5.3%及22.7%,純利的大幅下降主要因為回購2015年12月31日前生產的產品所產生的一次性回購虧損1.208億元人民幣。根據特步提供的信息,扣除這筆一次性的款項,股東應佔盈利應為5.29億元人民幣,純利率達10.3%,甚至高於我們上文推算的2018年純利率區間,依此比較,2018年的純利增幅或介於15.7%至23.4%之間,與收入增幅相符、

特步的產品競爭力如何?

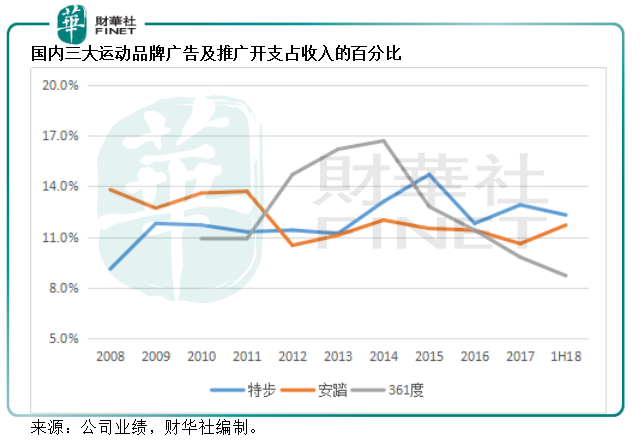

與依託海外擴張提升整體業績增長的安踏,以及努力在研發方面下功夫、通過改善海外業務利潤率來帶動整體業績的361度不同,特步著墨於營銷。這幾年,特步在營銷方面的投入大幅提高,廣告及推廣開支佔收入的比重超越了安踏和361度。除了聘請當紅明星做產品代言人外,特步還贊助多項國內馬拉鬆比賽,務求在跑圈混出名堂。 2017年,特步蟬聯中國贊助馬拉松賽事最多的體育用品品牌。

那麼,在馬拉松跑圈中出鏡率這麼高的特步,產品質量如何?專業跑者對它的評價又是如何?

有網友對幾款口碑不錯的國產競速跑鞋進行了評測,分別是361度的FEISU、李寧的追風、安踏的Challenger 202、多威(背靠田協的民族品牌)的MR9116以及特步的速160v2。

來源:愛燃燒。

評測結果(作者電漫,愛燃燒登載):

腳感排名:李寧追風>安踏Challenge 202>多威MR9116>361度FEISU>特步競速160v2

回彈排名:多威MR9116>361度FEISU>安踏Challenge 202>特步競速160v2>李寧追風

保護排名:李寧追風>多威MR9116>安踏Challenge 202>特步競速160v2>361度FEISU

性價比排名:多威MR9116>361度FEISU>特步競速160v2>李寧追風>安踏Challenge 202

這只是對比了個別款式,不代表全部,但是或從側面反映了特步在國產專業跑鞋中的地位——專業性中等偏下,性價比一般。

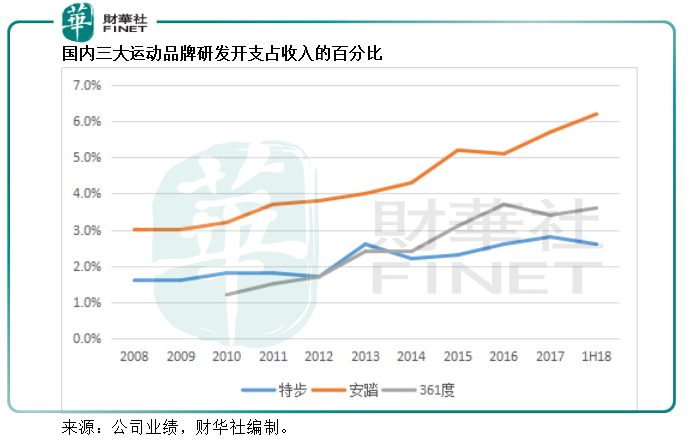

該公司的研發開支正反映了這一情況。

361度早在2014年已經與百度攜手開發智能鞋類產品,並聘用專業的海外開發團隊研發專業跑鞋,已有多個鞋款入選跑圈聞名的《跑者世界》跑鞋榜單。

安踏這幾年的研發投入也不斷攀升,例如與NASA(美國太空總署)合作,推出潮流鞋款,一改過往的城鄉結合部風格。

特步在追趕潮流方面不算落後,於2015年打造了運動科學與工程實驗室,但是與361度及安踏相比,總感覺遜色了不僅僅是一點點。從上圖可以看到,特步在研發方面的投入嚴重跑輸兩位同姓對手,與其在營銷方面的投入形成鮮明的對比。

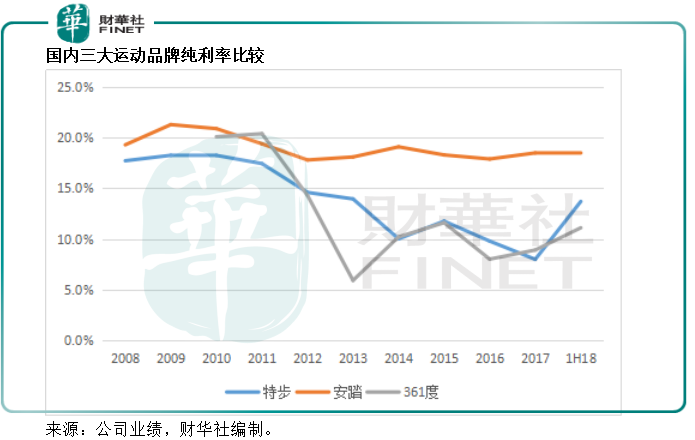

從圖中可以看到,儘管特步在營銷方面不遺餘力,賺錢能力與老大哥安踏還是有著頗為分明的距離。未來,在國產品牌逐步升級的壓力下,特步還能繼續保持優勢嗎?

按現價4.85港元以及根據該公司預測推算的2018年盈利計算,特步的2018年預期市盈率或介於14.4倍至15.4倍。另一方面,收入規模和收益水平都壓了特步一頭的老大哥安踏,按現價37.85港元以及最近12個月每股盈利計算,往績市盈率為24.5倍。從經營優勢來看,安踏毋庸置疑更具競爭力,從估值來看,特步卻不見得特別吸引。

您會買以目前的盈利計算15年回本的特步股票,還是25年回本的安踏股票?

或者,換一個更簡單的問題:您會買安踏的鞋還是特步的鞋?