二十年磨一劍。今日的石藥集團(01093-HK),已經是一家橫跨心腦血管、腫瘤、抗感染、糖尿病多個大市場容量的綜合創新藥龍頭。

從20年前主打原料藥的生產藥商,到20年後以創新藥、品牌藥主導的研產銷綜合醫藥集團,石藥集團以恩必普、歐來寧、多美素、克艾力等多款重磅專利產品帶動毛利,5年的扣非歸母淨利潤年復合增長率高達37.1%(2012年至2017年間)。

它成功轉型背後的秘訣在哪?

“組合拳”打天下

(2017年,創新藥業務中的恩必普成為創收的主力軍 來源:公司路演材料)

20多年間,分別以2002年確立製劑原料藥雙線發展的戰略和2012年集團架構重組完成為界,石藥集團大致走過3個不同成長期。

2002年,石藥集團重組旗下主產原料藥的中諾藥業,而歐來寧、玄寧、恩必普等重磅藥物在2003年、2004年相繼上市,鹽酸頭孢他美酯、頭孢硫脒、阿洛西林鈉和美洛西林鈉等製劑尾隨,正式標誌著集團業務從單一的原料藥橫向發展為原料藥、製劑的雙頭並重業務。

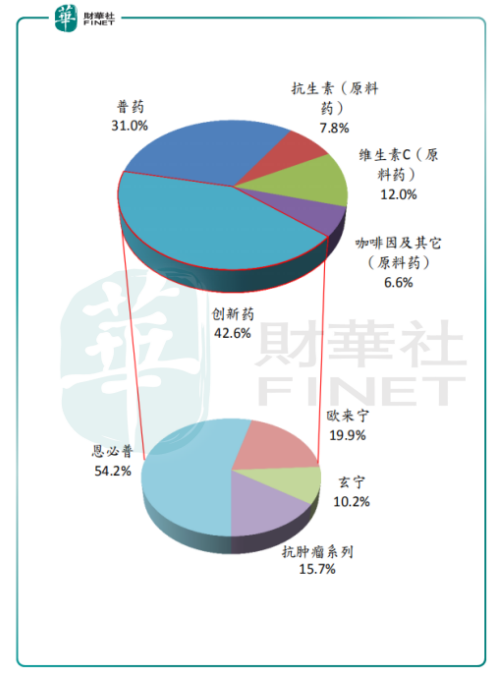

2012年以後,石藥集團(當年母公司名稱,現已更名為石藥控股)將旗下的歐意藥業、恩必普藥業和新諾威藥業注入已上市的公司(當時上市主體名稱為中國製藥,2013年更名為石藥集團),至此以創新藥、普藥兩大板塊構成的成藥業務成為了石藥集團的創收主力軍。 2017年,創新藥業務佔集團總營收的42.6%,2018年前三季度,佔比上升到47.6%,半數以上的業務收入來自石藥集團的重磅拳頭——恩必普。

恩必普,心腦血管領域的獨家拳頭產品,國家1.1類創新藥,有恩必普軟膠囊和恩必普注射液兩個劑型。

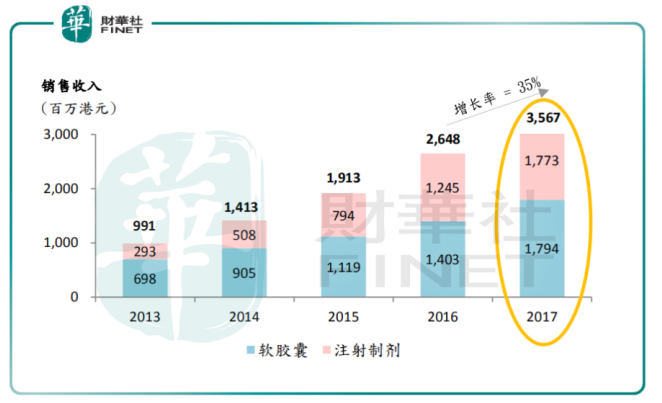

恩必普是腦卒中(俗稱中風)藥品市場中表現力較強的單品。與常規用藥阿司匹林和奧扎格雷相比,在功效、治療時間窗口限制和副作用上均有優勢,它的雙作用機制,令這款藥物在重構腦血循環的同時,改善線粒體,是目前市場認可度最高的一類心腦血管用藥。從2013年到2017年,恩必普的營收保持較高且穩定的增速。

(2013年至2017年,恩必普的營收保持在38%的平均增長速度 來源:公司路演材料)

2017年末,全國364個地級市中石藥的恩必普注射劑進入210個,且大部分集中在三級醫院,換言之按覆蓋城市分尚有40%的市場空白,這還不包括存量城市的二級醫院的覆蓋率。而這還是恩必普注射劑這單一藥品的情況。

石藥集團旗下除心腦血管領域的恩必普外,還有針對老年癡呆適應症的歐來寧膠囊及注射液、針對高血壓的玄寧,均為具有專利保護的產品。

不過對石藥集團這家綜合醫藥巨頭而言,創新藥板塊創收的新力軍,似乎還不止心腦血管板塊。

跑步進入抗腫瘤細分賽道

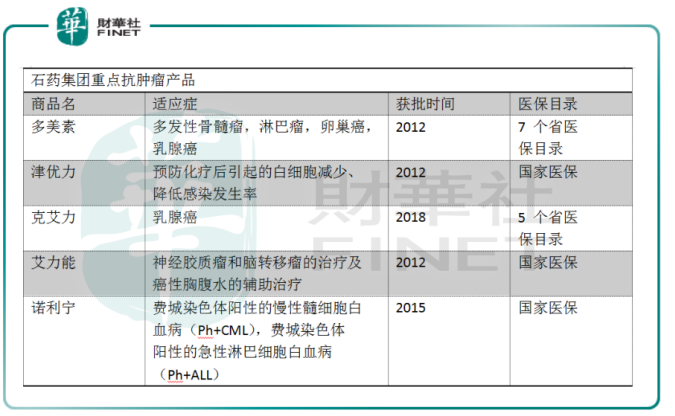

(石藥集團抗腫瘤領域拳頭產品情況 來源:公司公告)

較強的執行力似乎是石藥集團20多年以來轉型成功的重要特質,在2012年戰略重組後,石藥集團已著重打造抗腫瘤大小分子全管道。

2010年,石藥集團在行業產能過剩和政策限制的“雙壓”背景下,集團預感行業競爭規則的變遷。在生存和發展之間,石藥集團趁機收購恩必普藥業、歐意藥業和新威諾藥業,並將三家全資控股子公司注入當時已上市的中國製藥,正式更名為石藥集團。

這次戰略重組除了決定了今日石藥集團以創新藥製造商為主的發展方針,更將目光鎖定了今日國內市場容量數一數二的兩大領域——心腦血管和抗腫瘤。

據PDB統計,中國每年新增的癌症病人多達430萬,2017年國內樣本醫院抗腫瘤用藥的銷售額已突破200億元,以2012年至2017年的15.88%腫瘤科室診療人次的年復合增長率計,抗腫瘤用藥領域的空間尚有上升的可能。

(石藥集團兩款重磅腫瘤藥的營收 數據來源:藥智網)

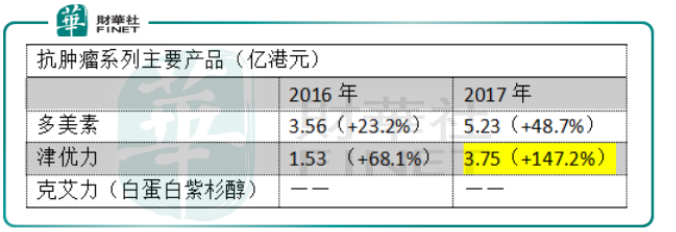

2012年重組後的石藥集團,打造了以多美素、津優力、艾利能和諾利寧多種創新藥組合成的矩陣,該分部產品的佔比也從2013年僅有的3.1%擴充至2017年15.7%。

其中針對淋巴瘤、多發性骨髓瘤、卵巢癌、乳腺癌等多種適應症的多美素所在市場的份額5年間年復合增長率高達33%(2012年-2017年),而在2012年上市的津優力在2017年的營收同比增速高達147.2%(按固定貨幣基準計算)。

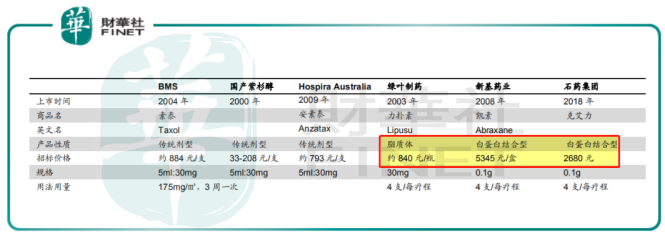

(國內紫杉醇類產品定價 數據來源:藥智網)

在抗腫瘤佈局上,石藥集團有另一款產品針對乳腺癌適應症的克艾力(通用名:白蛋白紫杉醇),與其他同類型產品相比,優勢明顯。

國內有3款主要的紫杉醇產品,分別是傳統劑型(BMS的素泰)、脂質體(綠葉製藥的力樸素)和白蛋白結合型(石藥集團的克艾力);按市佔率分,脂質體類藥物佔比高達64%,綠葉製藥主導的市場優勢明顯。

作為國內綠葉製藥力樸素的對標產品,艾克力的白蛋白結合納米技術能使紫杉醇的載藥量增加50%,而且以人源性白蛋白做載體的艾克力,無需經皮質激素及抗組胺藥物預處理便可直接給藥,順行性較高。

相比力樸素,艾克力已經在針對乳腺癌和NSCLC的基礎上新拓展了晚期胰腺癌和胃癌兩種適應症。作為國內原研凱素(新基藥業)的首仿,克艾力在價格上為凱素的一半(2680元/0.1克),而在藥效上,白蛋白結合型的紫杉醇具有給藥時間短(凱素:30分鐘;素泰:3小時)的優勢。從藥物生產技術、適應症、價格和給藥時間,克艾力有替代力樸素市佔的成長空間。

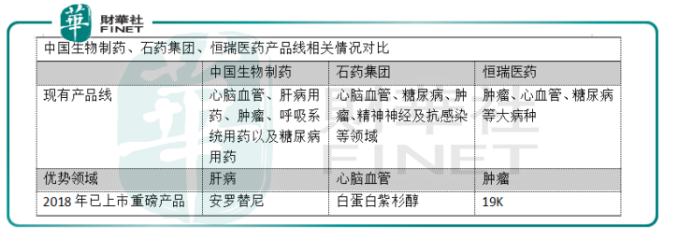

(中國生物醫藥、石藥集團、恒瑞醫藥的優勢領域 來源:各公司公告)

除了心腦血管和抗腫瘤,石藥集團旗下的產品線也同時涉獵神經保護、抗生素、維生素、消化系統、解熱鎮痛等多個領域,其佈局之廣泛可以與恒瑞醫藥、中國生物製藥等同儕藥企一較。目前恒瑞醫藥的創新藥佔其研發的藥品類型總量的10%,而中國生物製藥除了安羅替尼,主要以研發仿製藥為主,石藥集團的創新藥比例遠超兩家。

新一場“高增長戰略轉型”的帷幕

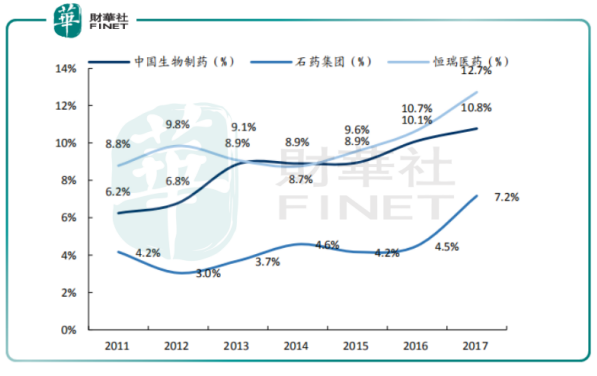

(中國生物製藥、石藥集團、恒瑞醫藥三家醫藥巨頭銷售 數據來源:wind)

目前石藥集團依然是一家創新藥、普藥、原料藥三大業務集一身的研產藥商,近年來原料藥的收入比重儘管一直在戰略性下降,但還不能將這塊業務一刀坎去,這是任何一家想要躋身創新藥紅海的藥企必須承擔的轉型成本。假如扣除原料藥收入,石藥集團的研發投入佔成藥的研發費用率相當可觀。

但創新藥的紅海,在大醫改的背景下並非無法拔得頭籌。對大型的、綜合的藥品研產商來講,具備前瞻性眼光和強執行力是重要的品質。

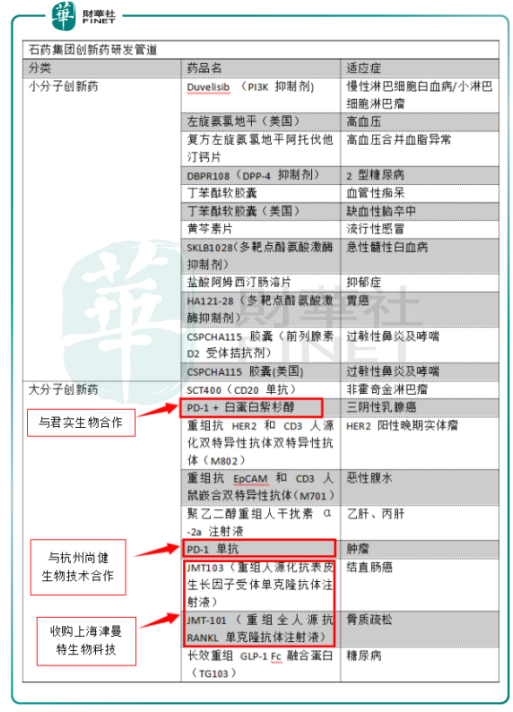

2018年,君實生物的PD-1獲批上市,與君實生物合作的石藥集團,橫向拓展PD-1單抗,實際上已是壯大抗腫瘤領域的團隊之佈局其一。

2018全年,石藥集團迅速通過股權併購、品種引進的方式加碼在大分子研發管道和PD-1單抗的研發進展,而對石藥集團來講,也許下一場高增長的戰略轉型,才剛剛開始。

(石藥集團覆蓋較全面的創新藥研發管道)