1996年,全球第一款量產電動車EV1在通用汽車公司誕生。

1997年,全球第一款量產電動SUV豐田RAV4 EV在北美推出。

2003年,離開通用電動車項目的工程師們成立了特斯拉。

2010年,全球最暢銷的電動車日產聆風登場上市,也就在這一年,我國新能源汽車補貼政策才剛剛出台。

在國家的大力的扶持下,我國在新能源汽車領域選擇了電動化這一方向,發展迅猛。至2018年末,我國已連續四年佔據全球新能源汽車銷量第一位。作為後起之秀,這樣的超高速發展是否也隱藏了一些被忽視的風險?本文將聚焦於此,以供警示。

根據既定政策,2019年國內新能源汽車補貼將繼續退坡,2021年後將完全取消補貼。目前,參與國內新能源汽車行業角逐的勢力分為三大陣營。地頭蛇:國內新能源車廠商;“親家”,以合資身份在華設廠的老牌國外車企,以及外來強龍特斯拉。

一、國內新能源車企

作為自家的孩子,國內新能源車企一直是政策補貼重點照顧的對象,這一口奶水足足餵了八年,三年後就要斷奶了,這幫孩子們究竟能不能獨立行走了?

目前看,這些車企主要面臨著以下6大風險:1)補貼退坡2)換電池成本高企3)電池回收再利用難題4)原油價格下滑5)技術瓶頸6)政策態度。

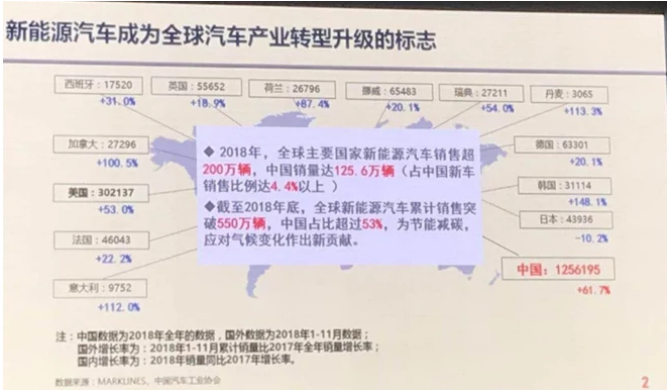

·2018 全球新能源汽車銷量對比 圖片來源:MARKLINES、中國汽車工業協會

1.補貼退坡

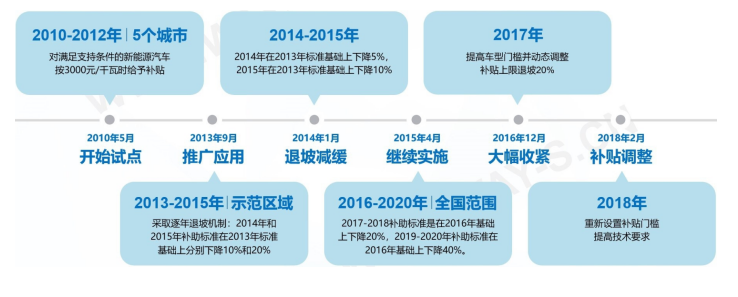

我國的新能源汽車補貼政策自2010年推出,始於國內5個城市的試點運行,按照3000元/千瓦時來補貼。

而後為了促進技術升級換代,補貼政策幾經修改細化。

2016-2020的補貼政策,以2016年補貼為基準,2017至2018補貼退坡20%,2019至2020年退坡40%。按照國家現行計劃,2021年之後補貼會完全退出。

其中,2017年,為了堵住企業騙補的空子,將百公里電耗和電池能量密度納入考核指標。

我們來看一下這被奶大的娃中最壯的一位。

比亞迪(002594-CN),連續四年全球新能源汽車銷量第一,當之無愧的國內龍頭,也是唯一橫跨了電池、汽車兩大領域的製造商。

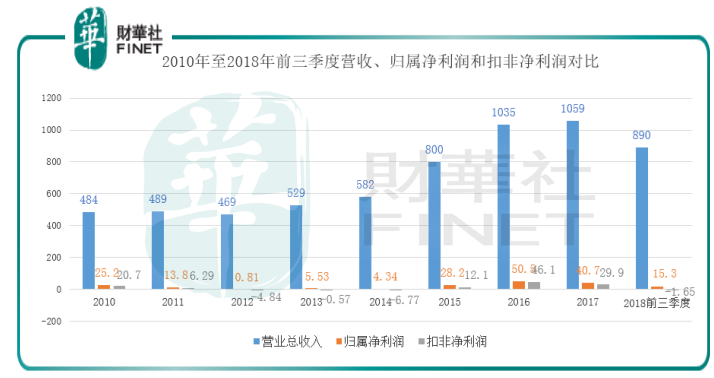

觀察比亞迪的財報後發現,自2013年開始,其營業收入年年遞增,可是其利潤卻在2016年到達高點後開始下滑。根據其最新的2018年三季報,其扣非淨利潤竟然轉為負數。在這近十年的輪迴中,比亞迪究竟是怎麼了?

從下圖可以看出,2010至2012年比亞迪營收並沒有太大變化。自2013年五部委啟動加大新能源汽車推廣開始,營收逐年上升,2017年全年營收達1059億元,這比2010年的484億增加了約119%。

(數據來源:東方財富終端 財華社整理)

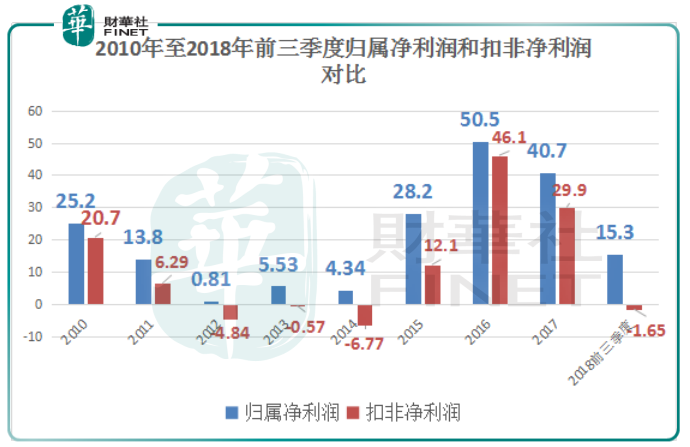

(數據來源:東方財富終端 財華社整理)

而結合上兩張圖來看,比亞迪的營收增長並沒有帶動它的歸屬淨利潤和扣非淨利潤的增長。 2018年比亞迪銷量又創新高,但根據其最新的2018年三季度財報,其扣非淨利潤已轉負,為-1.65億元。

在這裡,讓人不禁要提出疑問,國內新能源汽車排名第一的比亞迪,如果沒有了財政補貼,還能夠穩定盈利嗎? 2021年國家完全取消財政補貼後,比亞迪該怎麼辦?那些體質不如比亞迪新能源車企該怎么生存?

·2010-2018年新能源汽車補貼政策回顧

(圖片來源:WAYS威爾森汽車數據)

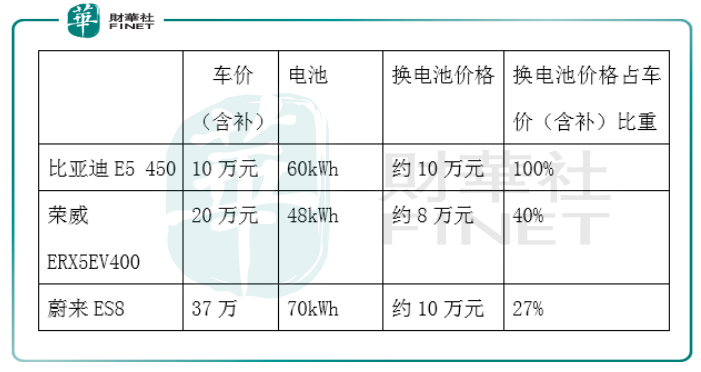

2.換電池成本高企

購買符合國家要求的新能源汽車是有補貼的,但是後期更換動力電池時並沒有補貼。我們來看下案例三款車型換電池的成本:

一塊動力電池價格不菲,目前動力電池裝車價在1700元kw/h左右,換60kWh容量的電池約需要10萬元左右。如果消費者購買一輛價格20萬元的電動汽車,換一塊60kWh的動力電池將佔購車成本的50%。所以,消費者需要換動力電池時就面臨一個問題,換一塊電池的成本和這些年省下來的油錢,到底哪個更多?而如果不換的話,在二手車市場裡電動汽車殘值相比燃油車來說普遍較低。

3.電瓶回收再利用問題

這既是個風險也是個機遇。業內普遍認為鋰電池的壽命為5-8年,2013年開始,國內新能源車銷量提速明顯,所以從2018年起,我國每年的動力電池回收量將持續增加,這需要更多的動力電池回收企業,目前看來大型的電池回收企業較少,行業面臨以下三點難題。

1)不同生產廠家的電池沒有統一標準,這大大增加了回收的難度和成本。

2)按標準嚴格控制污染物的動力電池回收業務成本較高。部分地區因此給予了專項補貼。

3)小廠家為節約成本,不按規範操作回收,嚴重污染環境,這與電動車的環保初衷是背道而馳。

4.原油價格對電動汽車的影響

新能源汽車的用車成本相對於燃油車來說更為經濟,因此,油價的漲跌也就直接影響了這一優勢的變化。當國際原油價格下滑時,電動車的吸引力就會降低。

5.技術瓶頸

拿動力電池來說,其能量密度的提升就是全行業的難題。這並非短短幾年時間內可以突破的瓶頸。為了滿足補貼政策的條件,促使部分新能源車企降低電池防護為電池“減重”以提高能量密度。有的選擇縮小車身、車重以提高續航能力。在電池的材料選擇上也更傾向於選擇能量密度高的,卻忽略了其它方面的適應性。這一切為了夠上補貼的造車理念,已與造一輛好車的設計理念產生了矛盾。

瑞銀近期對四家主流鋰電池供應商的產品做了分析排名,綜合考慮了技術和成本後,給出的排名是:1.松下,2.LG,3.TCL,4.寧德時代。排名第一的松下與特斯拉合作將鋰電池的生產成本降低到了111美元/kWh,排名第四的寧德時代的生產成本約150美元/kWh。

6.政策態度

十年樹木,國內的新能源汽車行業自2010年發展至今也快到了交答卷的時候了。相較於燃油車的百年曆史,新能源汽車仍是新生兒,在政策的轉折點來臨之際,政策的變化,幾乎決定這些企業的生死。

還記得開篇的通用EV1電動車和豐田的RAV4 EV電動車嗎?他們都因加州的ZEV環保法案而誕生,在ZEV法案被擱置後,又直接導致了這兩款傳奇電動汽車的停產。

隨著我國2018年放開對外資新能源汽車股比限制,至2022年完全放開整體汽車行業外資股比限制,國外車企將帶著他們先進的新能源技術進來,留給國內車企的時間已經不多了。

二、合資新能源車企——國外傳統車企

相對於國內車企在政策支持下的猛發力,國外的老牌車企在電動汽車領域就要謹慎了許多。 2018年4月國內“雙積分”管理辦法正式施行,這迫使一些在場外看熱鬧的車企們也進入了賽道。

日資車企可能是在中國電動汽車領域最保守的一方,他們更信賴已有的強大混動技術,在插電混動上也有發力,而在未來的黑科技方面,他們更熱衷於氫燃料電池方向。

德資車企是最積極擁抱中國的本土電動汽車市場的,他們通過與中國企業合資設立新能源汽車公司的方式在這場角逐中“變客為主”。而美國車企的態度相對就偏中庸一些,走一步看一步。

通用:在1996年通用已推出全球第一款兩場電動車,可到了今年,在中國也只有寥寥數款新能源汽車在售。

面對大家的疑問,在2018年6月的“通用汽車電氣化技術體驗日”活動中,通用中國總裁錢惠康和電氣化總工程師Jennifer Goforth反復強調“要在開始的時候就把事情做正確”,他們認為儘管這樣會導致前期的研發和評估成本高企,但是可以將試錯控制在實驗室內,避免過早的參與市場的優勝劣汰,白白浪費了資源。這點或許也是值得國內企業學習的。

錢惠康表示,在2020年之前,通用將推出10款新能源汽車,到2023年將在這基礎上翻一番。

同時,通用不考慮借外資股比放寬的機會在華獨資設廠,與中國本土汽車公司建立合資企業,在中國市場推出新能源車輛才是優先選項。

豐田:作為目前全球最大的車企,豐田在新能源汽車領域更著重推廣技術成熟的混動車型,旗下油電混合版本凱美瑞的發動機熱效率已達到了世界最高的41%。

而在未來的新能源汽車領域豐田將重心放在了氫燃料電池汽車身上,2014年豐田已推出的該類型第一款量產車型Mirai,其第一名車主就是日本首相。

在豐田的2050戰略裡,混動和插電混合型新能源車排前兩位,第三位就是氫燃料電池,純電動排末尾。

實際上,直到2018年8月的豐田電動化技術交流會上,豐田才宣布2020年前在中國市場推出10款電動化車型,2019年首先推出兩款插電混合車型卡羅拉和雷凌。 2025年前後計劃為所有車型開發其電動型號。 2030年,電動化車輛將佔比50%以上。

馬自達:依賴其燃油發動機的創馳藍天技術已具有了極高的熱效率和環保性,在電動化上並不是那麼積極。據稱其首款電動汽車尚在研究階段,計劃在2019年在歐洲推出基於全新SkyActive-X動力系統的輕混版本車型,2020年推出插電混動車型。

大眾:大眾可能是合資企業中在中國新能源車市場中推廣最為積極的一員。 2017年12月12日大眾與江淮汽車成立江淮大眾汽車,主攻國內的新能源車市場。 2018年推出了插電混動型的帕薩特和途觀L,併計劃在2020年前在中國市場推出7款新能源車型,年產30萬輛,到2025年實現100萬輛。

寶馬:2018年寶馬公司在中國累計銷售23384輛新能源汽車,在高檔新能源車市場排名第一。旗下新能源車型寶馬I3將於2020年在中國生產,並且只在中國生產。寶馬和長城汽車合資建立的光束汽車,將會負責生產電動版的MINI。寶馬計劃到2025,一共推出25款新能源車型。

奔馳:奔馳的中國本土化新能源汽車計劃在德資車企中算是慢的了。北京奔馳新能源汽車要到2019年10月下線,預計年底前才能投產。

目前看來,國外傳統車企更多的是將新能源汽車作為目前燃油車的補充,同時對於新能源汽車的發展方向他們也有不同看法。中國是塊巨大的市場,他們既要策略的迎合,也要用穩健的階段佈局來降低風險。

他們未來的願景看似宏大,但是想想如果2021年國內完全退補後新能源汽車市場發展不及預期,這些承諾還能夠兌現嗎?

三、外商獨資車企——特斯拉

作為國內唯一家以外商獨資身份在華設廠的車企,特斯拉最近吸足了眼球。但是剝開這層華麗的外殼,特斯拉在2018年也幾乎走到了破產的邊緣,現在他們的Model 3的產量依然緊缺,能否持續盈利存疑。

目前看來,債務高企的特斯拉的依然存在著較高的財務風險。將特斯拉駐華設廠定義為其在電動汽車商業領域的成功是不准確的。因為特斯拉落地中國這一事件是在特殊時期由中國和特斯拉雙方互相需要而帶來的結果。

欲了解特斯拉落地中國的前因後果,可以參閱財華社的文章《“特斯拉落地中國”的三大疑問——洞察過去與未來》。

尾聲:

國內新能源汽車行業發展不僅僅事關祖國未來的藍天白雲,這也是2025中國製造中的關鍵一環。如今,從2010年五城試點推廣算起已經歷了八年有餘,這其中有成果,也有反思,其中的經驗可用於更多的受國家扶持的行業中。畢竟,在當前的經濟環境下,每一份資源都顯得如此珍貴,願好鋼都用在刀刃上。