Investing.com - 星巴克(NASDAQ:SBUX) 周二開市前一度跌約2%,隨後跌幅收窄至0.5%,此前Jefferies下調星巴克評級,從「持有」降至「表現不佳」。該機構認為,新任首席執行官Brian Niccol上任後引發的近期漲勢已經「過頭」,並指出星巴克在扭轉業務方面面臨的挑戰令人擔憂。

Jefferies分析師表示,雖然Brian Niccol的領導力和策略變革受到了好評,但考慮到公司仍面臨著重大的運營和文化問題,自他上任以來股票近27%的升幅可能為時過早。

「我們認為,在Brian Niccol上任僅數周、對其計畫知之甚少的情況下,這一升幅過大、過快。我們發現星巴克品牌的文化、人力資本和市場定位都面臨挑戰,而鑒於其規模、複雜性和全球範圍(本項工作此時未考慮中國市場如何應對),這一轉變將需要大量的時間和投資,」分析師們表示。

Jefferies擔心,星巴克目前的估值(遠期市盈率為25倍)與其全球速食服務同行(如麥當勞和百勝餐飲集團,遠期市盈率均為23.5倍)脫節。

分析師指出,考慮到星巴克預期的增長軌跡較慢,其高估值並不合理,呼籲採用與同行兩年遠期市盈率平均值21倍更為一致的估值。

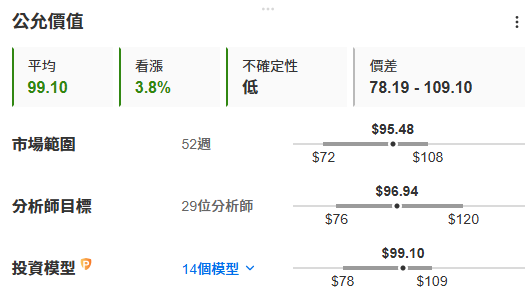

根據估值模型和29位分析師的目標均價,星巴克沒有多少上升空間。數據來自InvestingPro,按此進一步瞭解InvestingPro。

報告還指出,星巴克2025財年的指導預期恐令人大失所望。Jefferies預計2025財年每股收益將實現低個位數增長,遠低於11%-12%的共識預期。

他們預計美國同店銷售額將下降4%,包括中國在內的國際市場也將因具有挑戰性的宏觀經濟環境而面臨類似的負面趨勢。

該經紀公司將其對星巴克的目標價從80美元下調至76美元,意味著較當前水準有約20%的下跌空間。

雖然Jefferies讚揚了Brian Niccol的領導能力,但他們警告稱,與他在Chipotle Mexican Grill(NYSE:CMG)的成功相比,他扭轉星巴克局面的過程將更加複雜和漫長。

星巴克正面臨著根深蒂固的問題,包括運營效率低下、文化挑戰以及客戶(尤其是美國客戶)對其價值感知的下降。

Jefferies表示,這些問題需要時間來解決,並可能對星巴克近期的業績產生重大影響。

「我們認為,10月30日發佈的第四季度每股收益將不容樂觀,因為我們降低了美國同店銷售額的預期,因為該業務似乎並未處於能夠回應8月底推出的經典南瓜香料拿鐵(以及所有其他秋季產品)的地位,」分析師們表示。

他們還指出,管理層即將發佈的公告(包括2024財年業績和2025財年指導)可能會增加不確定性,Jefferies將2025財年視為一個潛在的「放棄」年份,重點將是再投資和穩定,而不是增長。

Jefferies進一步建議,星巴克可能需要降低其長期增長預期,以反映更現實的預期,特別是在美國和中國這兩個占其增長大部分的市場。

該投行認為,星巴克7%的全球單元增長目標面臨風險,更實際的目標將接近5%,同時伴有低個位數的同店銷售額增長。

Jefferies還認為,該公司追求的15%以上的長期每股收益增長是不切實際的。他們建議,更穩健的每股收益增長前景為10%-12%,這與麥當勞和Domino’s Pizza (NYSE:DPZ)等全球速食服務同行更為一致,這些公司採用更輕資產的商業模式,具有更大的靈活性。

Brian Niccol上任後,該股曾大幅上升,但現在隨著投資者消化穩定和增長業務的挑戰,該股面臨更高的審查。

Jefferies設定的76美元目標價意味著有大幅下跌的空間,在星巴克基本面出現改善跡象之前,該股可能難以重拾漲勢。

***

大減息來臨,地產、非必需消費品等利率敏感股有望翻身!用InvestingPro選股器,海量數據精準篩選,助你一秒鎖定頂尖股票!即刻了解InvestingPro。

編譯:劉川