Investing.com - 上周,有報道稱,高通(NASDAQ:QCOM) 已收購與英特爾 (NASDAQ:INTC) 進行了接觸。然而,花旗分析師對此卻不屑一顧,稱這一想法「荒謬絕倫,不值一評」。

花旗認為,此舉將損害英特爾股東,理由是高通在運營晶圓廠方面缺乏經驗,且其歷史運營費用一直居高不下。

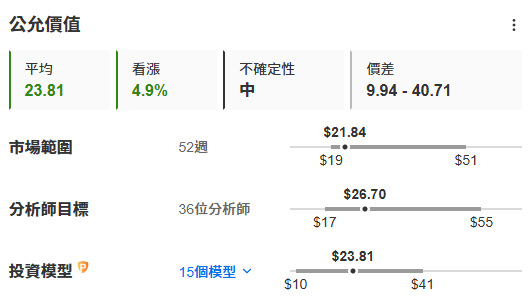

估值模型預計,英特爾上升潛力已然不大。數據來自InvestingPro,按此進一步瞭解InvestingPro。

分析師認為,英特爾應該專注於退出晶圓代工業務,他們相信這一舉措最符合股東的利益。花旗估計,晶圓代工業務上個季度虧損了28億美元,預計全年虧損將達到約80億美元,因此該業務成為盈利運營的可能性微乎其微。

他們相信,退出這一領域可將英特爾的每股收益(EPS)提升至3.00至4.00美元之間,同時將毛利率提高至50%左右的低位到中位區間。

雖然花旗承認英特爾應與其晶圓代工部門分道揚鑣,但該機構建議英特爾保留其CPU製造業務。花旗在報告中寫道:「鑒於與CPU設計的協同效應,我們認為英特爾應保留其CPU製造業務,並且不相信英特爾應轉為無晶圓廠模式,因為英特爾預計在2025年將趕上台積電。」

花旗重申了對英特爾的中性評級,並將英特爾的目標價設定為25美元。

「我們預計,由於晶圓代工業務成功的機會渺茫,英特爾的每股收益將面臨壓力,」花旗總結道。

***

大減息來臨,地產、非必需消費品等利率敏感股有望翻身!用InvestingPro選股器,海量數據精準篩選,助你一秒鎖定頂尖股票!即刻了解InvestingPro。

編譯:劉川