Investing.com- BCA Research的策略師指出,儘管銷售額繼續增長,但半導體股,尤其是高端和AI晶片生產商的風險回報狀況已變得沒有吸引力。他們警告稱,晶片股近期的拋售可能還未結束。

短期增長或已見頂

根據周三的一份報告,半導體行業,特別是專注於AI晶片的公司,其令人印象深刻的升幅可能在短期內已經見頂。

策略師表示:「鑒於其驚人的升幅,即使高端和AI晶片生產商的銷售繼續快速增長,其股價可能會繼續下跌。」他們補充道:「我們認為,對於追求絕對回報的投資者來說,半導體股票價格的風險回報狀況並不具吸引力。」

韓國半導體企業面臨壓力

BCA指出,韓國半導體公司可能面臨美國限制向中國銷售高端晶片的額外壓力,儘管中國的大量庫存可能會抑制未來需求。

鑒於中國占韓國半導體出口的36%,這構成了重大風險。與此同時,作為最大的晶片製造商,台積電在半導體股票持續拋售的背景下,仍然容易受到更廣泛市場疲軟的影響。

全球經濟前景引發擔憂

BCA團隊強調,對全球和美國經濟前景日益增長的擔憂「可能會導致投資者下調對全球半導體公司利潤增長的預期,並延長當前的拋售。」

該公司還注意到AI晶片生產商與專注於傳統和非AI半導體的公司之間的表現存在明顯差異。

AI相關晶片需求激增,推動銷售增長,而傳統晶片則難以復蘇。儘管存在這種分歧,策略師指出,「過去兩年,全球大多數半導體生產商的股價都上升了」,即使是那些基本面較弱的公司。

報告補充道:「事實上,那些收入完全沒有增長的晶片製造商的股票在過去兩年也有所上升,儘管幅度較小。」

「即使AI晶片需求繼續快速增長,未來6到9個月內,傳統和非AI晶片的全球前景仍將保持低迷。」

潛在轉機與市場分化

策略師承認,潛在的轉機可能來自於具有AI功能的新型消費電子產品和工業機械的推出。然而,他們認為,雖然這種需求激增在未來可能會出現,但預計在這6到9個月的時間框架內不會有顯著影響。

儘管如此,BCA觀察到並非所有市場細分都同樣脆弱。該公司對韓國科技股保持積極看法,建議超配這些股票,特別是考慮到它們相比其他半導體股票估值較低。

報告指出:「韓國半導體股票並未大幅上升:它們既不存在超買,也不像很多其他半導體股票那樣昂貴。」

同時,該公司對台積電和整個台灣市場保持中性立場。

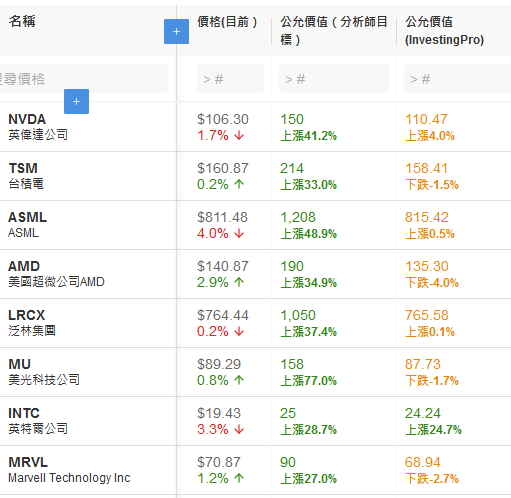

按照估值模型,以下晶片股除英特爾外,股價都在公允水平:

數據來自InvestingPro,按此進一步瞭解InvestingPro。

編譯:劉川