超越Alphabet和特斯拉,這些AI精選股預測每股盈利增長高達130%

在聯儲局降息的支撐下,美國經濟衰退有可能延後,然而世界其他地區的風險依然高企。

- 聯儲局降息已板上釘釘,問題在於「降多少」。同時各國央行的步調也差不多,歐洲央行預計也將降息。

- 目前概率最高的情景是,聯儲局降息25點子,並保留在今年稍晚就業市場進一步惡化時採取更激進行動的可能性。

- 對此,投資者需要注意,聯儲局開始調整貨幣政策後,利率也進入波動期。

- 與此同時,雖然本周發佈了最新通脹數據,然而利率、經濟增長和就業的長期前景仍不明朗,並引發10年期國債收益率飆升。

- 近日,隨著經濟正常化,收益率曲線不再倒掛。

全球央行開始同步寬鬆

歐洲央行本周將召開議息會議,討論市場和貨幣政策,我們預計歐洲央行將降息25點子,保持與聯儲局和大多數其他央行相近的步調。

此前於6月,由於歐元區的經濟增速在今年早些時候已走軟,歐洲央行已開始降息。聯儲局也降息後,美元可能會面臨下行壓力。

近期,美國國內經濟增長疲軟和通脹指標放緩給美國國債收益率帶來了壓力。最近,美國2年期國債收益率跌至10年期國債收益率之下,因市場預期聯儲局將大幅降息,不過通脹仍有一定粘性,市場的預期因此可能是非理性的。

美股劇烈震盪,想避風頭?InvestingPro 公允價值神器,踢走高估股,估價越高,風險越大,唔好博傻啦!

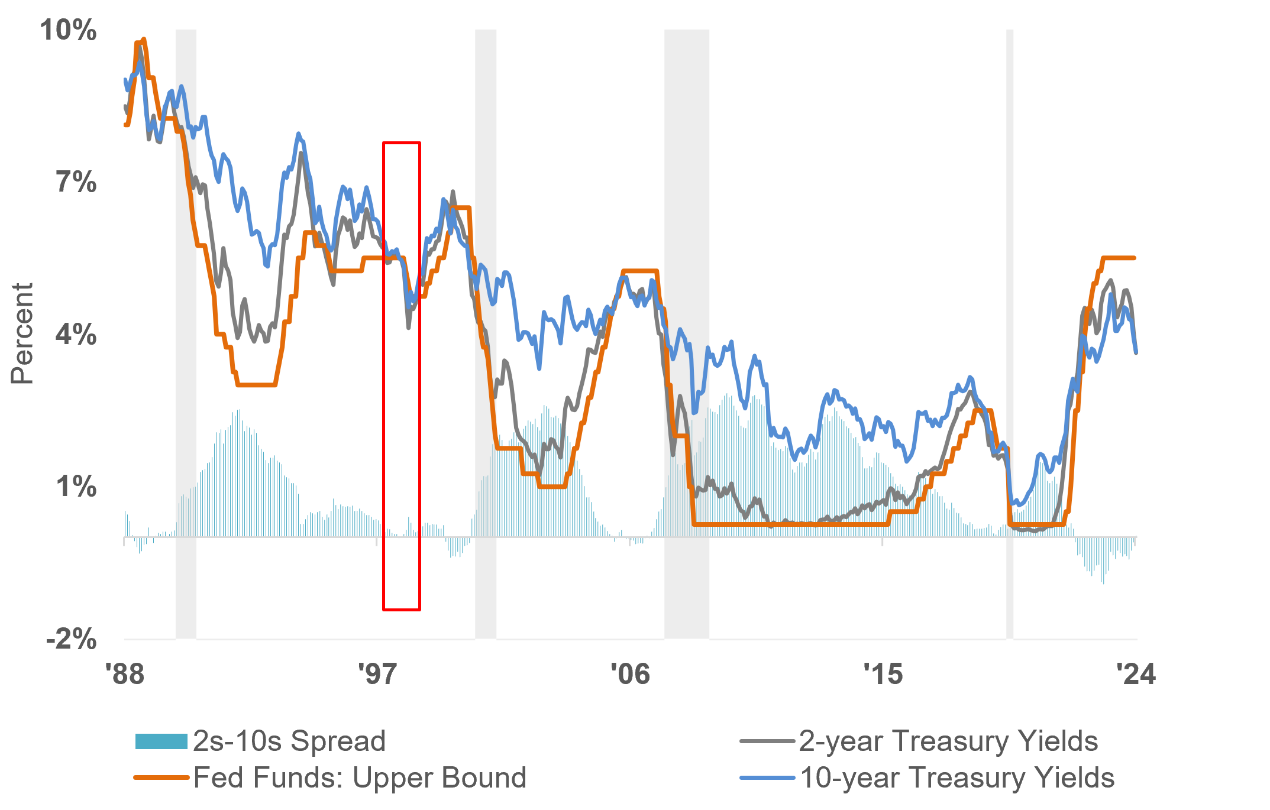

收益率曲線不再倒掛

聯儲局降息是催化劑

聯邦基金利率vs美債收益率

投資者經常聽到,收益率曲線倒掛是衰退信號。很多人懷疑這種信號是否真的準確,尤其是該曲線已倒掛相當長一段時間。然而,我認為或許關鍵應放在導致倒掛以及——更重要的是——導致不再倒掛的因素上。

在討論規則、信號和理論時,聯儲局主席鮑威爾(Jerome Powell)最近糾正了市場的觀點,指出這些衰退預警信號是統計規律,而非「告訴你某事必然發生的經濟規律」。

就2年期和10年期國債收益率利差而言,不再倒掛可能是三個重要因素的共同作用結果。首先,經濟增長放緩的早期跡象給收益率帶來了下行壓力。其次,市場預計聯儲局將大幅降息。第三,國債市場仍然是擔憂國際風險加劇的全球投資者的避風港。

那麼非倒掛時期又如何呢?以20世紀90年代中期為例。當時聯儲局在通脹溫和、勞動力參與率較高的情況下成功降息。然而,經濟並未陷入衰退,因為實際可支配收入在增長,消費者有能力進行消費。

一些警告

20世紀90年代中後期,美國經濟並未陷入衰退。1997年、1998年和1999年,美國經濟增長率分別為4.4%、4.5%和4.8%,美股上升。鑒於國際危機,當時的增長表現遠超預期。然而,國際市場卻情況大不一樣。

1997年和1998年,亞洲金融危機影響了國際經濟,並蔓延至東歐和拉丁美洲。聯儲局通過進一步降息,緩解了美國本土企業和消費者面臨的一些全球壓力。當時的部分問題在於銀行系統以及過度暴露於對沖基金杠杆,其中最著名的例子是 Long-Term Capital Management的對沖基金崩盤。

結語

在全球不確定性和增長前景疲軟的時期,LPL Research預計債券和股票的波動性將加劇。因此,LPL的策略和戰術資產配置委員會(STAAC)對股票維持中性立場,同時認為可關注在股價走低時潛在的增持機會。我們預計未來幾個月波動性將保持高位,並相信很可能出現更長期牛市的更好入場點。

***

股票質素過關斬將?值唔值得掃貨?定系要極速跳船?InvestingPro,全球股票分析神助攻,俾你雙眼銳利如鷹,穿透市場迷霧。猛料功能,等緊你來撩,即刻行動,唔好錯過!

- 六大AI選股絕招,輕輕鬆松跑贏大市:ProPicks,揀股王!

- 看財務數字眼花?太燒腦?ProTips,一句拎清,好壞一睇即明!

- 避開泡沫股,趁低撈底潛力股:公允價值+穩健度評分,識揀識賺!

- 精選靚股,海量財務、估值、評級指標一手掌握,若干結果Save得,Excel導得出:先進選股器,揀股高手!

- 深入研究公司財政,專業基本功分析:歷史財務資料,洞悉先機!

- 快速Check巴菲特、Dalio、索羅斯(Soros)嘅Portfolio,跟大師做功課:大佬持倉速查,學以致用!

欲進一步瞭解InvestingPro,請訪問下方鏈接:

https://hk.investing.com/pro/pricing

編譯:劉川